Analiza bilanțului

Numărul 20, 4-10 iunie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: bilanț contabil, active, capital propriu, datorii, valoare contabilă, bilanț financiar, bilanț funcțional

Clasificare JEL: M41

Bilanțul contabil este o imagine contabilă a companiei la o anumită dată. Acesta are două părți: activele, pe de o parte, și capitalurile proprii ale acționarilor și datoriile, pe de altă parte. Bilanțul arată de fapt cum este finanțată entitatea. După cum este cunoscut, egalitatea contabilă a acestuia presupune următoarea relație:

Activele companiei = Capitalul propriu al acționarilor + Datorii

De fapt, capitalul propriu al acționarilor este definit ca fiind diferența dintre activele și datoriile entității. În principiu, reprezintă cu ce rămân aceștia după ce întreprinderea și-a îndeplinit obligațiile pe termen scurt și lung. Datoriile și capitalurile proprii ale acționarilor reflectă tipurile și proporțiile de finanțare a societății, care depind de alegerea realizată de managementul acesteia în ceea ce privește structura capitalului, între surse proprii și surse împrumutate sau între datorie curentă și datorie pe termen lung.

Atunci când analizează un bilanț, trei elemente trebuie avute în vedere de către managerul financiar: lichiditatea activelor, structura de finanțare (capital propriu versus datorii) și valoarea contabilă versus valoarea de piață.

✔ Lichiditatea activelor

Lichiditatea activelor se referă la ușurința și rapiditatea cu care acestea pot fi convertite în numerar:

- Activele circulante (curente) sunt cele mai lichide și includ numerarul și activele care pot fi transformate în numerar în termen de un an de la data bilanțului.

- Creanțele reprezintă sumele care încă nu au fost colectate de la clienți pentru bunurile vândute sau serviciile prestate acestora.

- Stocurile sunt compuse din materii prime sau materiale care urmează să fie utilizate în producție, mărfuri care vor fi valorificate sau alte elemente de natura acestora.

- Activele imobilizate sunt activele cel mai puțin lichide.

✔ Capital propriu versus datorii

Capitalul propriu este deținut de acționari sau asociați. Acțiunile sau părțile sociale reprezintă, de regulă, o creanță a acționarilor asupra activelor întreprinderii, care este reziduală, și nu concretă. În termeni generali, atunci când compania realizează împrumuturi, aceasta conferă creditorilor primul drept în ceea ce privește recuperarea sumelor investite în afacere. Mai mult, creditorii pot da în judecată societatea atunci când aceasta își pierde credibilitatea în fața lor sau nu respectă termenele de plată stabilite contractual.

Datoriile, fie ele pe termen lung sau pe termen scurt, sunt obligațiile societății, care necesită o plată în cadrul unui termen stipulat, așa cum am menționat anterior. Echilibrul dintre valoarea datoriilor și cea a capitalurilor proprii atrase depinde de politica entității și de deciziile de management financiar.

Să nu uităm că toate sursele de finanțare ale societății vin cu anumite costuri. Pe de o parte, aporturile realizate de acționari/asociați prin capitalurile proprii presupun un dividend în funcție de rezultatul financiar al întreprinderii într-o anumită perioadă, iar pe de altă parte, datoriile (cele financiare) implică un cost cu dobânda.

✔ Valoarea contabilă versus valoarea de piață

Valoarea contabilă sau valoarea de intrare este valoarea la care un activ este înregistrat în bilanțul unei companii:

- Bunurile aduse ca aport la capitalul social sunt înregistrate la valoarea de aport.

- Bunurile obținute cu titlu gratuit sunt înregistrate la valoarea lor justă de piață.

- Bunurile achiziționate cu titlu oneros sunt înregistrate la valoarea de achiziție.

- Bunurile produse de societate sunt înregistrate la costul de producție.

Matematic, valoarea contabilă a unei întreprinderi se calculează astfel:

Valoarea contabilă = Activele totale – Datoriile totale

Aceasta reprezintă și valoarea totală a activelor companiei pe care acționarii ar primi-o dacă societatea ar fi lichidată.

În comparație cu valoarea de piață a entității, valoarea contabilă poate indica dacă acțiunile unei companii listate sunt supra sau subapreciate.

În finanțele personale, valoarea contabilă a unei investiții reprezintă prețul plătit, iar atunci când se vinde, prețul de vânzare minus valoarea contabilă este câștigul (sau pierderea) de capital din investiție. Deși valoarea contabilă a unui activ poate rămâne neschimbată în timp, valoarea contabilă a unei societăți poate să crească din acumularea de câștiguri generate prin utilizarea eficientă a activelor.

Valoarea de piață reprezintă generic prețul la care un activ poate fi valorificat pe piață. Atunci când vorbim despre o companie, valoarea de piață a acesteia presupune evaluarea sa folosind diverse tehnici. Dacă societatea este cotată pe o piață financiară (de capital) reglementată, valoarea de piață este reprezentată de capitalizarea bursieră (numărul de acțiunix prețul unei acțiuni).

În ceea ce privește relația dintre valoarea contabilă și cea de piață, există trei situații pe care le putem discuta:

- Valoarea contabilă este mai mare decât cea de piață: Piața financiară evaluează compania sub valoarea sa declarată în situațiile financiare. În acest caz putem spune că piața a pierdut încrederea în capacitatea activelor entității de a genera profituri viitoare și cash flow-uri.

- Valoarea de piață este mai mare decât cea contabilă: Piața atribuie o valoare mai mare companiei datorită capacității activelor acesteia de a genera câștig. De obicei, aproape toate entitățile profitabile au în mod constant valori de piață mai mari decât cele declarate în situațiile financiare.

- Valoarea contabilă este egală cu cea de piață: Piața nu vede niciun motiv convingător pentru a crede că activele societății sunt mai valoroase sau mai puțin valoroase decât cele indicate în bilanț.

Deoarece valoarea contabilă a unei societăți reprezintă valoarea totală a acțiunilor sau părților sociale, compararea acestei valori cu cea de piață poate servi drept tehnică eficientă de evaluare atunci când se verifică dacă acțiunile sunt tranzacționate la prețuri echitabile.

Tipuri de bilanț folosite în evaluare și utilitatea lor

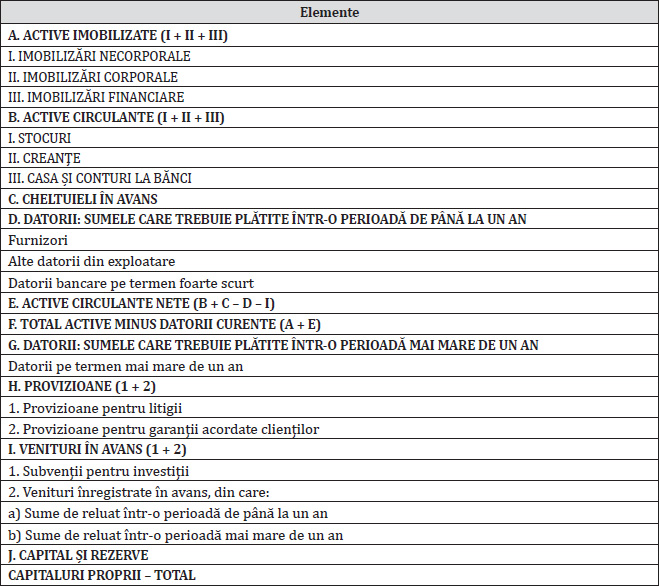

Din perspectiva legislației naționale, bilanțul contabil conform Ordinului ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, are următoarea structură bine cunoscută:

În acest articol, în cadrul analizei financiare vom folosi cu precădere forma tabelară a bilanțului:

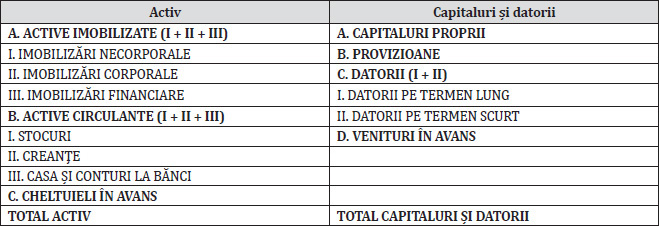

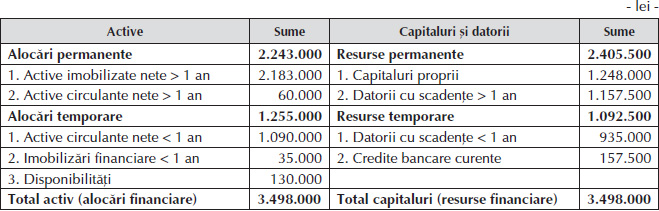

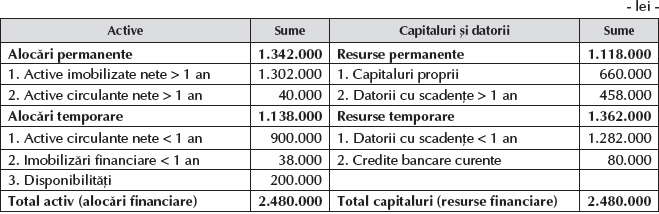

✔ Bilanțul financiar

Bilanțul financiar se bazează pe criteriile lichidității crescătoare a activelor și exigibilității crescătoare a capitalurilor și datoriilor.

Lichiditatea crescătoare a activelor, așa cum am precizat și mai sus, reprezintă capacitatea activelor de a se transforma în bani lichizi. Activele sunt prezentate în bilanț în ordinea crescătoare a lichidității, deci a capacității acestora din ce în ce mai mare de a deveni „lichide” și de a acoperi necesitățile financiare ale întreprinderii. Astfel, vom pleca de la activele imobilizate, cel mai puțin „lichide”, iar la final vom avea disponibilitățile, cele mai „lichide”.

Clasarea elementelor de capitaluri și datorii (resursele) în ordinea exigibilității crescătoare semnifică faptul că exigibilitatea unei surse de finanțare este legată de scadența sa, primele elemente fiind cel mai lent exigibile (capitalurile proprii), iar ultimele, cel mai rapid exigibile (datoriile pe termen scurt).

Construcția bilanțului financiar implică respectarea unor principii și reguli care permit ordonarea elementelor de bilanț după criteriul pe termen scurt și pe termen lung. În acest sens, dintre elementele constitutive ale bilanțului trebuie să se facă distincție între cele care rămân la dispoziția întreprinderii pe termen lung (peste un an) și cele care nu îi aparțin decât pe termen scurt (sub un an).

Ordonarea elementelor de activ conduce la existența a două categorii: active imobilizate, cu scadența mai mare de un an, care reprezintă elemente pe termen lung cu trei categorii de valori imobilizate (necorporale, corporale și financiare), și active circulante (curente), cu scadența mai mică de un an (stocuri, creanțe, disponibilități etc.). În activul circulant, din perspectiva bilanțului financiar, se includ imobilizările cu scadență scurtă, de sub un an, cum ar fi imobilizările financiare care ajung la scadență sub un an.

Ordonarea elementelor de capitaluri și datorii le structurează pe acestea în categoria capitaluri permanente, formată din capitalurile proprii și datoriile pe termen mediu și lung (cu scadența peste un an), și categoria datorii pe termen scurt (cu scadența sub un an), indiferent de natura lor (datorii de exploatare, credite bancare curente, venituri realizate în avans). Dacă o parte a datoriilor pe termen lung ajung la scadență mai repede de un an, ele vor fi evidențiate, din perspectiva bilanțului financiar, la datorii pe termen scurt.

Așadar, realizarea bilanțului financiar implică efectuarea unor corecții ale elementelor de activ, capitaluri și datorii pe baza informațiilor de la nivelul întreprinderii, prin regruparea acestora după criteriul vechimii (peste un an sau sub un an).

Schematic, bilanțul financiar tabelar se prezintă astfel:

Așa cum am evidențiat anterior, trebuie realizate anumite corecții asupra bilanțului contabil în scopul elaborării bilanțului financiar.

- Corecții asupra activului bilanțului contabil:

- Eliminarea activelor fictive, respectiv a activelor care nu vor mai genera fluxuri financiare – cheltuieli de constituire, cheltuieli de dezvoltare (pentru care nu există siguranța că se vor materializa) sau debitori –, din capitalul social subscris și nevărsat. Acestea se scad din activul bilanțului și în același timp și cu aceeași valoare, din capitalurile proprii;

- Tratarea fondului comercial pozitiv prin eliminarea lui din componența activelor imobilizate și diminuarea în același timp a capitalurilor proprii;

- Tratarea cheltuielilor în avans ca active circulante (creanțe);

- Corectarea disponibilităților prin eliminarea avansurilor spre decontare și a altor valori și includerea lor în categoria creanțelor, respectiv a stocurilor.

- Corecții asupra resurselor prezentate în bilanțul contabil:

- Tratarea veniturilor în avans ca datorii pe termen scurt sau pe termen lung, în funcție de exigibilitatea acestora;

- Tratarea subvențiilor drept componente ale capitalurilor proprii sau eliminarea lor, după caz, atât ca surse de finanțare, cât și din creanțe;

- Tratarea provizioanelor pentru riscuri și cheltuieli drept datorii pe termen lung sau pe termen scurt;

- Tratarea fondului comercial negativ drept componentă a capitalurilor proprii;

- Tratarea anumitor datorii pe termen lung cu o scadență apropiată drept datorii pe termen scurt.

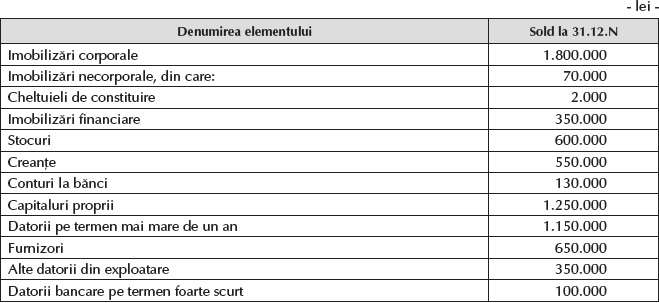

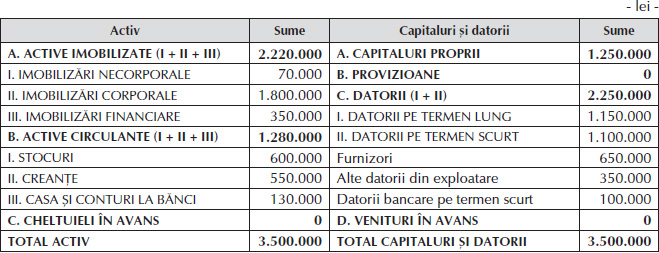

Exemplul 1

În urma analizei financiare a elementelor de bilanț se constată următoarele:

- 10% din imobilizările financiare sunt active cu lichiditate sub un an.

- 10% din stocuri au o lichiditate de peste un an.

- 5% din datoriile financiare pe termen lung au o scadență sub un an.

- 10% din datoria către furnizori va fi plătită peste 425 de zile.

Corecțiile aduse bilanțului contabil:

- Imobilizări necorporale = 70.000 lei (inițial) – 2.000 lei (eliminarea cheltuielilor de constituire) = 68.000 lei

- Imobilizări corporale = 1.800.000 lei (inițial) – se menține

- Imobilizări financiare = 350.000 lei (inițial) – 35.000 lei (imobilizări financiare care ajung la scadență sub un an (350.000 lei x 10%)) = 315.000 lei

- Stocuri cu exigibilitatea mai mare de un an = 60.000 lei (600.000 lei x 10%)

- Stocuri = 600.000 lei (inițial) – 60.000 lei (stocuri cu exigibilitatea mai mare de un an) = 540.000 lei

- Imobilizări financiare care ajung la scadență sub un an = 35.000 lei (eliminate mai sus din categoria activelor imobilizate cu scadența mai mare de un an)

- Creanțe = 550.000 lei (inițial) – se menține

- Casa și conturi la bănci (trezoreria pozitivă) = 130.000 lei (inițial)

- Capital propriu = 1.250.000 lei (inițial) – 2.000 lei (eliminarea cheltuielilor de constituire) = 1.248.000 lei

- Datorii pe termen lung = 1.150.000 lei (inițial) – 57.500 lei (datorii pe termen lung care sunt scadente în anul curent (1.150.000 lei x 5%)) + 65.000 lei (furnizori care sunt scadenți peste mai mult de un an (650.000 lei x 10%)) = 1.157.500 lei

- Furnizori = 650.000 lei (inițial) – 65.000 lei (furnizori care sunt scadenți peste mai mult de un an)= 585.000 lei

- Alte datorii din exploatare = 350.000 lei (inițial) – se menține

- Datorii bancare pe termen scurt = 100.000 lei (inițial) + 57.500 lei (datorii pe termen lung care sunt scadente în anul curent) = 157.500 lei

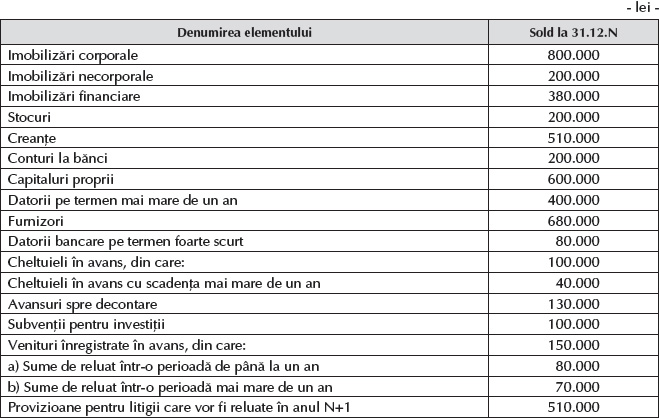

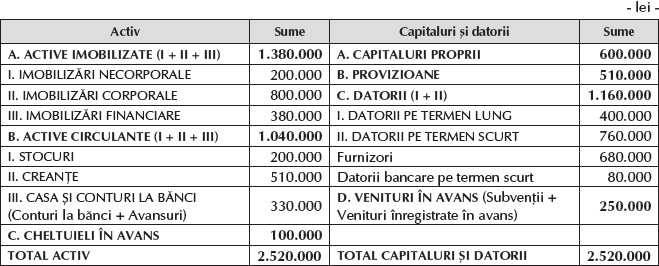

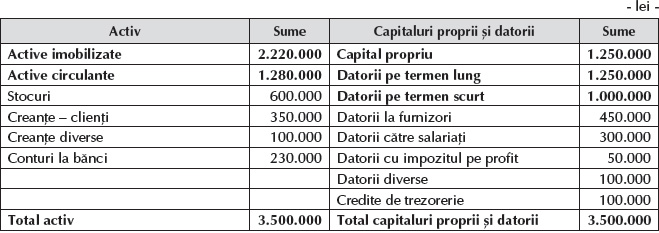

Exemplul 2

Alte informații:

- Imobilizările necorporale în valoare de 40.000 lei sunt aferente cheltuielilor de constituire a entității.

- Datoriile pe termen lung în valoare de 80.000 lei reprezintă rate scadente în anul curent.

- 10% din datoriile către furnizori au termene de plată de peste un an, negociate prin contract.

- 10% din imobilizările financiare ajung la scadență sub un an.

- Subvențiile pentru investiții se referă la imobilizări corporale primite gratuit.

Corecții aduse bilanțului contabil:

- Imobilizări necorporale = 200.000 lei (inițial) – 40.000 lei (eliminarea cheltuielilor de constituire) = 160.000 lei

- Imobilizări corporale = 800.000 lei (inițial) – se menține

- Imobilizări financiare = 380.000 lei (inițial) – 38.000 lei (imobilizări financiare care ajung la scadență sub un an (380.000 lei x 10%)) = 342.000 lei

- Stocuri = 200.000 lei (inițial) – se menține

- Creanțe = 510.000 lei (inițial) + 130.000 lei (eliminarea avansurilor de trezorerie din disponibilități)+ 60.000 lei (cheltuieli în avans cu scadența mai mică de un an) = 700.000 lei

- Casa și conturi la bănci (disponibilități) = 330.000 lei (inițial) – 130.000 lei (eliminarea avansurilor de trezorerie din disponibilități) = 200.000 lei

- Imobilizări financiare care ajung la scadență sub un an = 38.000 lei (eliminate mai sus din categoria activelor imobilizate cu scadența mai mare de un an)

- Active circulante nete cu scadența mai mare de un an = 40.000 lei (cheltuieli în avans cu scadența mai mare de un an incluse în categoria activelor circulante nete cu scadența mai mare de un an)

- Cheltuieli în avans = 100.000 lei (inițial) – 60.000 lei (cheltuieli în avans cu scadența mai mică de un an incluse în categoria creanțelor) – 40.000 lei (cheltuieli în avans cu scadența mai mare de un an incluse în categoria activelor circulante nete cu scadența mai mare de un an) = 0 lei

- Capital propriu = 600.000 lei (inițial) – 40.000 lei (eliminarea cheltuielilor de constituire) + 100.000 lei (subvenții pentru investiții care se referă la imobilizări corporale primite gratuit, tratate drept componente ale capitalurilor proprii) = 660.000 lei

- Provizioane = 510.000 lei (inițial) – 510.000 lei (provizioane pentru litigii care vor fi reluate în anul N+1 incluse în datorii pe termen scurt) = 0 lei

- Datorii pe termen lung = 400.000 lei (inițial) + 70.000 lei (venituri în avans de reluat într-o perioadă mai mare de un an) – 80.000 lei (datorii pe termen lung care reprezintă rate scadente în anul curent incluse în datorii pe termen scurt) + 68.000 lei (datorii către furnizori care au termene de plată de peste un an, negociate prin contract (680.000 lei x 10%)) = 458.000 lei

- Datorii pe termen scurt = 760.000 lei (inițial) + 510.000 lei (provizioane pentru litigii care vor fi reluate în anul N+1 incluse în datorii pe termen scurt) + 80.000 lei (datorii pe termen lung care reprezintă rate scadente în anul curent excluse din datoriile pe termen lung) – 68.000 lei (datorii către furnizori care au termene de plată de peste un an, negociate prin contract, incluse în datorii pe termen lung) + 80.000 lei (venituri în avans de reluat într-o perioadă mai mică de un an incluse în datorii pe termen scurt) – 80.000 lei (datorii bancare pe termen foarte scurt) = 1.282.000 lei

- Venituri în avans = 250.000 lei (inițial) – 70.000 lei (venituri în avans de reluat într-o perioadă mai mare de un an incluse în datorii pe termen lung) – 80.000 lei (venituri în avans de reluat într-o perioadă mai mică de un an incluse în datorii pe termen scurt) – 100.000 lei (subvenții pentru investiții care se referă la imobilizări corporale primite gratuit, tratate drept componente ale capitalurilor proprii) = 0 lei

- Credite bancare curente = 80.000 lei (datorii bancare pe termen foarte scurt)

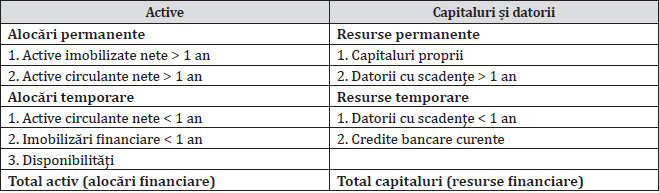

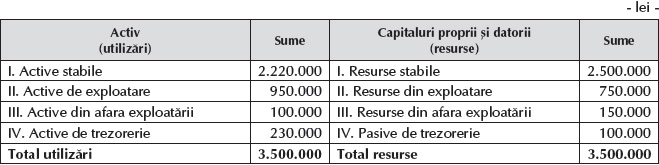

✔ Bilanțul funcțional

Bilanțul funcțional reprezintă un instrument util în analiza financiară. În funcție de tipul de companie, elementele bilanțiere se pot clasifica din punct de vedere funcțional în active/resurse stabile, active/resurse de/din exploatare, active/resurse din afara exploatării și active/pasive de trezorerie.

Din punct de vedere structural, bilanțul funcțional se prezintă astfel:

În scopul realizării bilanțului funcțional se au în vedere următoarele ajustări:

- Activele se împart în active stabile, curente și de trezorerie (în categoria activelor stabile și în cea a resurselor stabile sunt incluse și bunurile care sunt deținute în leasing operațional, în locație de gestiune sau închiriate).

- Activele sunt înregistrate la valoarea lor brută (de înregistrare în contabilitate).

- Amortizarea și provizioanele se înregistrează la resurse stabile (aciclice), majorându-le.

- Capitalurile și datoriile se împart de asemenea în resurse stabile, curente și de trezorerie (se face deosebire între activele curente și resursele curente din exploatare și din afara exploatării).

În cele ce urmează prezentăm principalele categorii de active și resurse curente din exploatare și din afara exploatării:

1. active curente de exploatare:

- stocuri;

- creanțe aferente exploatării (clienți și conturi asimilate);

- cheltuieli în avans legate de exploatare;

2. active curente din afara exploatării:

- creanțe diverse;

- creanțe fiscale (TVA de recuperat);

- cheltuieli în avans în afara exploatării;

3. resurse curente din exploatare:

- obligații către furnizori și asimilate;

- datorii către salariați;

- datorii fiscale;

- venituri în avans legate de exploatare;

4. resurse curente din afara exploatării:

- datorii legate de imobilizări;

- datorii diverse;

- datorii fiscale (impozit pe profit, impozit pe dividende);

- venituri în avans în afara exploatării;

- dividende de plată.

Exemplul 1

Vom întocmi bilanțul funcțional al companiei Alpha SA.

Întocmirea bilanțului funcțional:

- Active stabile = 2.220.000 lei (active imobilizate)

- Active curente de exploatare = 600.000 lei (stocuri) + 350.000 lei (creanțe – clienți) = 950.000 lei

- Active curente din afara exploatării = 100.000 lei (creanțe diverse)

- Active de trezorerie = 230.000 lei (conturi la bănci)

- Resurse stabile = 1.250.000 lei (capital propriu) + 1.250.000 lei (datorii pe termen lung) = 2.500.000 lei

- Resurse curente din exploatare = 450.000 lei (datorii la furnizori) + 300.000 lei (datorii către salariați)= 750.000 lei

- Resurse curente din afara exploatării = 50.000 lei (datorii cu impozitul pe profit) + 100.000 lei (datorii diverse) = 150.000 lei

- Resurse de trezorerie = 100.000 lei (credite de trezorerie)

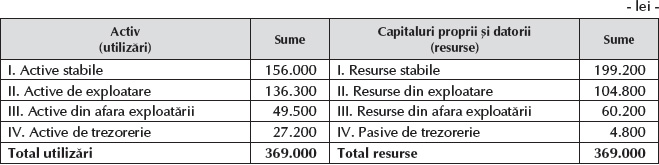

Exemplul 2

Pentru compania Beta SA se cunosc următoarele elemente din bilanțul contabil: cheltuieli de constituire – 8.000 lei; clădiri la valoarea brută – 125.000 lei; amortizarea clădirilor – 25.000 lei; acțiuni deținute la entitățile afiliate clasificate ca imobilizări financiare – 23.000 lei; materii prime – 32.600 lei; ajustări pentru deprecierea materiilor prime – 2.500 lei; mărfuri – 16.200 lei; clienți – 25.000 lei; clienți – facturi de întocmit – 45.000 lei; furnizori – debitori – 13.000 lei; cheltuieli în avans legate de exploatare – 4.500 lei; obligațiuni emise și răscumpărate – 3.500 lei; debitori diverși – 13.000 lei; cheltuieli în avans în afara exploatării – 33.000 lei; conturi curente la bănci – 11.400 lei; casa în lei – 15.800 lei; capital social subscris vărsat – 40.000 lei; rezerve din reevaluare – 34.000 lei; prime de emisiune – 2.000 lei; profit net – 12.500 lei; rezerve legale – 40.000 lei; provizioane pentru garanții acordate clienților – 10.000 lei; credite bancare pe termen lung – 11.200 lei; împrumuturi din emisiuni de obligațiuni – 22.000 lei; furnizori – 9.800 lei; efecte de plătit – 15.300 lei; salarii datorate – 25.100 lei; datorii privind asigurările sociale – 35.500 lei; impozit pe salarii – 6.700 lei; venituri în avans legate de exploatare – 12.400 lei; creditori diverși – 4.700 lei; credite bancare pe termen scurt – 4.800 lei; impozit pe profit – 12.200 lei; venituri în avans în afara exploatării – 12.500 lei; furnizori de imobilizări – 30.800 lei.

Vom întocmi bilanțul funcțional al companiei Beta SA.

Întocmirea bilanțului funcțional:

- Active stabile = 8.000 lei (cheltuieli de constituire la valoarea brută) + 125.000 lei (clădiri la valoarea brută) + 23.000 lei (acțiuni deținute la entitățile afiliate clasificate ca imobilizări financiare)= 156.000 lei

- Active curente de exploatare = 32.600 lei (materii prime) + 16.200 lei (mărfuri) + 25.000 lei (clienți)+ 45.000 lei (clienți – facturi de întocmit) + 13.000 lei (furnizori – debitori) + 4.500 lei (cheltuieli în avans legate de exploatare) = 136.300 lei

- Active curente din afara exploatării = 3.500 lei (obligațiuni emise și răscumpărate) + 13.000 lei (debitori diverși) + 33.000 lei (cheltuieli în avans în afara exploatării) = 49.500 lei

- Active de trezorerie = 11.400 lei (conturi curente la bănci) + 15.800 lei (casa în lei) = 27.200 lei

- Resurse stabile = 40.000 lei (capital social subscris vărsat) + 2.000 lei (prime de emisiune) + 34.000 lei (rezerve din reevaluare) + 12.500 lei (profit net) + 40.000 lei (rezerve legale) + 25.000 lei (amortizarea clădirilor) + 2.500 lei (ajustări pentru deprecierea materiilor prime) + 10.000 lei (provizioane pentru garanții acordate clienților) + 22.000 lei (împrumuturi din emisiuni de obligațiuni) + 11.200 lei (credite bancare pe termen lung) = 199.200 lei

- Resurse curente din exploatare = 9.800 lei (furnizori) + 15.300 lei (efecte de plătit) + 25.100 lei (salarii datorate) + 35.500 lei (datorii privind asigurările sociale) + 6.700 lei (impozit pe salarii) + 12.400 lei (venituri în avans legate de exploatare) = 104.800 lei

- Resurse curente din afara exploatării = 30.800 lei (furnizori de imobilizări) + 4.700 lei (creditori diverși) + 12.500 lei (venituri în avans în afara exploatării) + 12.200 lei (impozit pe profit) = 60.200 lei

- Resurse de trezorerie = 4.800 lei (credite bancare pe termen scurt)

BIBLIOGRAFIE

Acest articol este preluat din lucrarea Finanțe și management financiar, autori Elena Valentina Țilică și Radu Ciobanu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic