")

Analiza cost-volum-profit și performanța (II)

Numărul 42, 5-11 nov. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: cost-volum-profit, contribuție brută, punct de echilibru, cifra de afaceri critică, interval de relevanță

Clasificare JEL: M11, M19, G32

2.6. Analiza cost-volum-profit și analiza de senzitivitate

Analiza cost-volum-profit permite și o analiză de senzitivitate, care reprezintă o tehnică de simulare a unei anumite situații în condițiile în care se stabilește care este efectul modificării unei variabile (de exemplu, prețul de vânzare) asupra unei alte variabile (volumul producției vândute). Acest tip de analiză este util deoarece costurile și veniturile nu pot fi estimate cu precizie și va exista un interval „de manevră” pentru posibilele cantități vândute (diferite mixuri de produse/servicii, cantitate și cost).

Exemplu

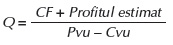

✔ Revenind la societatea Alesia, prezentată în prima parte a articolului, managerul acesteia poate afla, utilizând analize de senzitivitate, care este prețul de vânzare (Pvu) care ar permite obținerea unui profit (P) de 15.000 u.m. pentru o cantitate vândută de 10.000 buc.

Astfel, pentru a obține un profit estimat de 25.000 u.m., în condițiile date de exploatare și vânzare, Alesia trebuie să vândă 38.000 de bucăți ((9.200 u.m. + 25.000 u.m.)/(1,5 u.m./buc. – 0,6 u.m./buc.)).

Dar societatea dispune de capacitatea maximă de producție de 20.000 de bucăți pe lună (care reprezintă limita maximă a intervalului de relevanță), astfel că nu va putea obține acest profit. Așadar, Alesia trebuie să își revizuiască structura costurilor în cadrul analizei CVP.

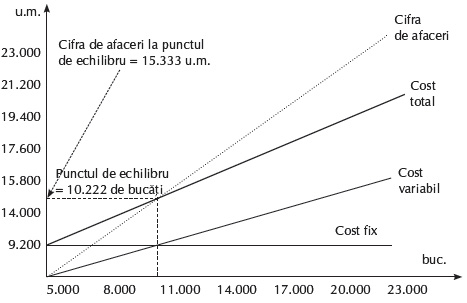

2.7. Modelul grafic al CVP

Analiza CVP poate fi înțeleasă mai bine în baza reprezentării grafice.

Exemplu

În figura de mai sus se observă că indiferent de volumul de activitate (cantitatea fabricată și vândută) costurile fixe totale sunt constante. Costurile variabile totale și cifra de afaceri sunt nule dacă nu se produce și implicit nu se vinde nimic, dar evoluează proporțional cu cantitățile fabricate, respectiv vândute.

La intersecția dintre costul total și cifra de afaceri se află punctul de echilibru. La dreapta acestuia se găsește zona de profit (dreapta cifrei de afaceri se află deasupra dreptei costului total), iar la stânga, zona pierderilor (dreapta cifrei de afaceri se situează sub dreapta costului total). Exprimat cantitativ, punctul de echilibru este de 10.222 de bucăți, iar valoric, cifra de afaceri la punctul de echilibru este de 15.333 u.m.

Exemplu

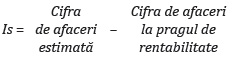

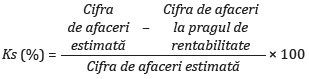

Vânzările pot să scadă cu cel mult 4.667 u.m. (adică 23,34% din totalul cifrei de afaceri estimate) pentru ca Alesia să ajungă la profit din vânzare 0. Orice reducere mai mare de 4.667 u.m. (de exemplu, de 5.000 u.m.) produce pierdere societății.

Cu cât coeficientul de securitate este mai mic, cu atât este mai mare riscul de intrare în zona pierderilor, întrucât entitatea dispune de un interval redus pe care și-l permite în scăderea vânzărilor până să atingă punctul de echilibru (unde profitul este zero).

2.8. Termen scurt și termen lung

Atunci când sunt identificate modelele de comportament al costurilor presupunem că managementul folosește informațiile despre costuri pentru a lua decizii pe termen scurt. Conceptele de costuri variabile, fixe și mixte sunt utile pentru luarea deciziilor pe termen scurt și, prin urmare, se aplică pentru intervale scurte de timp. Perioada scurtă este diferită în funcție de capacitatea actuală de producție a companiei și de timpul necesar schimbării acesteia. Pe termen lung, comportamentul costurilor se va schimba.

Exemplu

Dacă presupunem că la Alesia capacitatea de producție este de 8.000 de unități pe lună, dar managerul intenționează să își extindă capacitatea în doi ani prin închirierea unei noi instalații de producție și angajarea de personal suplimentar, aceasta este o decizie pe termen lung care va schimba modelele de comportament de cost identificate anterior. Costurile variabile de producție nu vor mai fi de 0,6 u.m./unitate, iar costurile fixe de producție nu vor mai fi de 6.000 u.m./lună. Toate aceste costuri se vor modifica deoarece estimările sunt valabile doar pe termen scurt.

2.9. Limitele analizei CVP

✔ Volumul de activitate este singurul factor determinant pentru nivelul costului variabil și cifra de afaceri. Acestea depind în realitate de o serie de alți factori semnificativi: eficiența producției, mixul de produse/servicii, politica de prețuri etc.

✔ Nu sunt avute în vedere aspecte importante ale activității cum ar fi structura de producție și de vânzare (mixul de produse), în condițiile în care fiecare tip de produs/serviciu din această structură se poate manifesta diferit în raport cu celelalte în ceea ce privește atât costurile, cât și vânzările aferente.

✔ Costurile fixe suferă adesea evoluții în trepte, mai ales în situația diferențelor semnificative dintre nivelurile de activitate avute în vedere în analiză. De exemplu, este puțin probabil ca Alesia să aibă costuri fixe de 9.200 u.m. atât la 5.000 de bucăți, cât și la 20.000 de bucăți fabricate. Abordarea CVP nu ia în considerare o serie de aspecte calitative complexe ale activității desfășurate de întreprindere.

✔ Analiza CVP se poate aplica doar pe termen scurt, astfel că nu oferă acuratețe și credibilitate în previziunile pe termen lung.

În ciuda acestor deficiențe, analiza CVP este un instrument util la dispoziția managerilor pentru luarea deciziilor legate de preț și de volumul de activitate, în baza înțelegerii structurii costurilor întreprinderii.

2.10. Utilizarea modelului CVP pentru analiza de senzitivitate

Analiza de senzitivitate se folosește pentru a determina modul în care schimbările parametrilor în modelul cost-volum-profit afectează profitul.

Concret, analiza de senzitivitate arată modul în care modelul cost-volum-profit se va schimba în funcție de modificările variabilelor sale (de exemplu, modificările costurilor fixe, ale costurilor variabile, ale prețului de vânzare sau ale mixului de vânzări). În mod obișnuit, se pune accent pe modul în care modificările variabilelor vor schimba nivelul profitului.

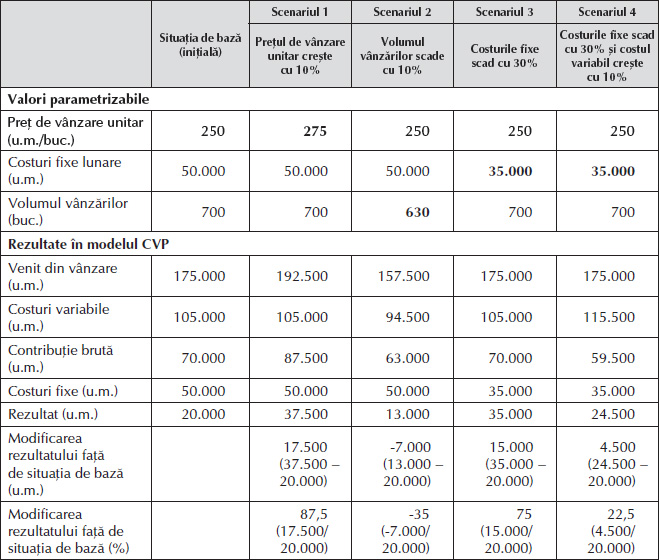

Exemplu

Blakecard este o companie care produce un anumit model de bicicletă, ipotezele pentru aceasta fiind:

- preț de vânzare – 250 u.m./buc.;

- cost variabil – 150 u.m./buc.;

- costuri fixe – 50.000 u.m./lună;

- profit-țintă – 30.000 u.m.

Punctul de echilibru este de 500 de unități (50.000 u.m./(250 u.m./buc. – 150 u.m./buc.)), iar Blakecard trebuie să vândă 800 de unități pentru a atinge un profit-țintă de 30.000 u.m. ((50.000 u.m. + 30.000 u.m.)/(250 u.m./buc. – 150 u.m./buc.)). Managerul consideră că un obiectiv de 800 de unități este prea optimist și estimează 700 de unități vândute lunar. Aceasta este „situația inițială” (situația de bază).

Deși managerul companiei consideră că situația inițială descrie cu acuratețe starea reală actuală, acesta este preocupat de ce se întâmplă în viitor dacă se modifică anumite variabile. Prin urmare, el efectuează o analiză de senzitivitate, punându-și următoarele întrebări:

- Cum se va schimba profitul dacă prețul de vânzare crește cu 25 u.m./buc. (10%)?

- Cum se va schimba profitul dacă volumul vânzărilor scade cu 70 de unități (10%)?

- Cum se va schimba profitul în cazul în care costurile fixe scad cu 15.000 u.m. (30%)?

- Cum se va schimba profitul în cazul în care costurile fixe scad cu 15.000 u.m. (30%) și costul variabil crește cu 15 u.m./buc. (10%)?

Fiecare scenariu este independent de celelalte. Dacă nu se precizează altfel, variabilele utilizate în situația de bază rămân aceleași.

Modelul CVP prezentat în tabelul de mai jos răspunde la aceste întrebări. Fiecare coloană reprezintă un scenariu diferit. Prima coloană afișează situația inițială, de bază, iar celelalte oferă răspunsuri la întrebările adresate de conducere. Partea superioară redă valoarea fiecărei variabile pe baza scenariilor amintite, iar partea de jos, rezultatele în formatul veniturilor din marjele de contribuție.

Scenariul 1 arată că majorarea prețului de vânzare cu 10% va determina creșterea profitului cu 87,5% (17.500 u.m.). Astfel, profitul este extrem de sensibil la modificările prețului de vânzare. Un alt mod de a ajunge la această concluzie este următorul: pentru fiecare mărire a prețului de vânzare cu 1%, profitul va crește cu 8,75%, sau pentru fiecare scădere a prețului de vânzare cu 1%, profitul se va reduce cu 8,75%.

Scenariul 2 evidențiază faptul că scăderea volumului vânzărilor cu 10% va reduce profitul cu 35% (7.000 u.m.). Astfel, profitul este, de asemenea, extrem de sensibil la variațiile volumului vânzărilor: fiecare scădere a volumului vânzărilor cu 1% va diminua profitul cu 3,5%, sau fiecare creștere a volumului vânzărilor cu 1% va majora profitul cu 3,5%.

Dacă se compară primele două scenarii se constată că profitul companiei este mai sensibil la modificarea prețului de vânzare decât la cea a volumului vânzărilor, deși fiecare dintre acestea îl va afecta în mod semnificativ.

Scenariul 3 indică faptul că nivelul costurilor fixe are o influență majoră asupra rezultatului, care crește cu 75% în cazul diminuării costurilor fixe cu 30% față de situația inițială.

Scenariul 4 arată că scăderea costurilor fixe cu 30% și majorarea costului variabil cu 10% vor determina creșterea profitului cu 22,5% (4.500 u.m.).

✔ Extinderea utilizării analizei de senzitivitate

Deși analiza de senzitivitate se bazează în general pe modul în care variațiile parametrilor din modelul CVP afectează profitul, contabilii o utilizează, de asemenea, pentru a determina impactul acestor variații asupra punctului de echilibru și a unui profit-țintă.

Exemplul 1

Să presupunem că Blakecard poate să vândă cu prețul de 275 u.m./buc., în loc de 250 u.m./buc. Dacă prețul de vânzare pe unitate crește de la 250 u.m. la 275 u.m., punctul de echilibru scade de la 500 la 400 de unități, ceea ce reprezintă o reducere cu 100 de unități a numărului de biciclete vândute.

Cum ar schimba majorarea prețului de vânzare numărul de unități vândute necesar pentru a obține un profit de 30.000 u.m.?

Dacă prețul de vânzare pe unitate crește de la 250 u.m. la 275 u.m., numărul de unități vândute pentru a obține un profit de 30.000 u.m. scade de la 800 la 640, ceea ce reprezintă o scădere de 160 de unități a numărului de biciclete vândute.

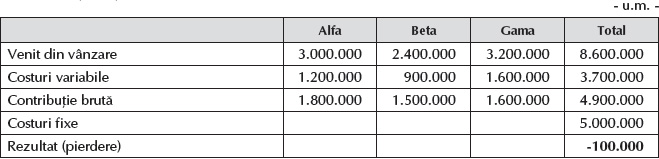

Exemplul 2

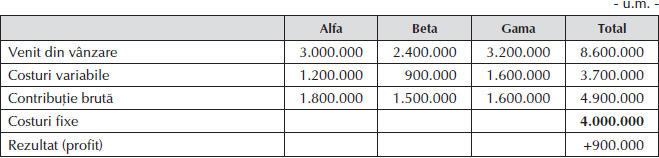

Costurile fixe totale anuale sunt de 5.000.000 u.m. Fiecare scenariu este independent de celelalte. Dacă nu se specifică altfel, variabilele sunt aceleași ca în situația de bază.

- Care este situația rezultatului pentru cazul inițial, de bază?

- Cum se schimbă profitul total dacă prețul de vânzare pentru Beta crește cu 10%?

- Cum se modifică profitul total dacă volumul vânzărilor la Alfa scade cu 4.000 de unități, iar volumul vânzărilor celorlalte tipuri de telefoane rămâne același?

- Cum se schimbă profitul total în cazul în care costurile fixe se reduc cu 20%?

1. Situația inițială:

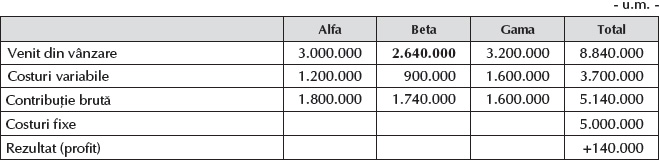

2. Prețul de vânzare pentru Beta crește cu 10%:

În acest caz, profitul total ar crește cu 240.000 u.m. (de la pierderea a 100.000 u.m. în situația de bază până la profitul de 140.000 u.m. din acest scenariu).

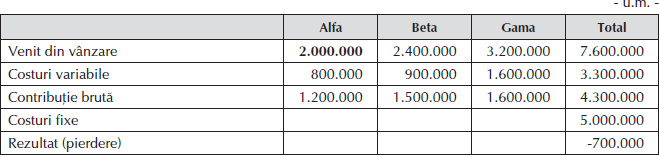

3. Volumul vânzărilor la Alfa scade cu 4.000 de unități:

În acest caz, profitul total s-ar micșora cu 600.000 u.m. (de la pierderea a 100.000 u.m. în situația de bază până la pierderea de 700.000 u.m. din acest scenariu).

4. Costurile fixe scad cu 20%:

În acest caz, profitul total ar crește cu 1.000.000 u.m. (de la pierderea a 100.000 u.m. în situația de bază până la profitul de 900.000 u.m. din acest scenariu).

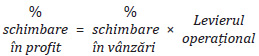

2.11. Impactul structurii costurilor asupra analizei CVP. Levierul operațional

Structura costurilor este termenul utilizat pentru a descrie proporția costurilor fixe și variabile în costurile totale. De exemplu, dacă o companie are 80.000 u.m. costuri fixe și 20.000 u.m. costuri variabile, structura costurilor este descrisă ca fiind costuri fixe de 80% și costuri variabile de 20%.

Levierul operațional se referă la nivelul costurilor fixe din cadrul unei societăți. Companiile cu un procent relativ mare de costuri fixe au un levier operațional ridicat. De exemplu, cele care produc procesoare de calculator, cum ar fi Intel, realizează investiții mari în instalațiile și echipamentele de producție și prin urmare au o structură a costurilor cu costuri fixe ridicate. Întreprinderile care se bazează pe forță de muncă directă și materiale directe, cum ar fi atelierele de reparații auto, tind să aibă costuri variabile mai mari decât cele fixe.

Atunci când coeficientul de securitate este mic, levierul operațional este mare. În plus, coeficientul de securitate este mai mic pe măsură ce ponderea costului fix din costul total este mai mare. Întrucât nivelul vânzărilor crește peste punctul de rentabilitate, intervalul de siguranță se mărește, iar levierul operațional scade.

Levierul operațional este un concept important, deoarece arată cât de sensibil este profitul la modificările volumului vânzărilor. Acest lucru este cel mai bine ilustrat prin compararea a două societăți cu vânzări și profituri identice, dar cu structuri ale costurilor diferite (tabelul de mai jos).

Exemplu

Compania A, cu levier operațional ridicat, are costuri fixe mari, iar compania B, cu levier operațional scăzut, are costuri fixe reduse.

O modalitate de a observa importanța levierului operațional este aceea de a compara pragurile de rentabilitate (u.m. vânzări) ale celor două companii. Pentru un rezultat nul, A are nevoie de vânzări de 375.000 u.m., iar B, de vânzări de 166.667 u.m.

Nu toate societățile se străduiesc să obțină un levier operațional scăzut pentru a reduce pragul de rentabilitate.

Așa cum arată informațiile din tabelul de mai sus, B ajunge mai repede la pragul de rentabilitate. Cu toate acestea, odată ce vânzările depășesc 500.000 u.m., A va avea un profit mai mare decât B. Acest lucru se datorează faptului că fiecare u.m. obținută suplimentar din vânzări va oferi un profit de 0,8 u.m. pentru A (rata contribuției brute – 80%) și de doar 0,3 u.m. pentru B (rata contribuției brute – 30%). Dacă o companie este relativ sigură de posibilitatea creșterii vânzărilor, atunci este logic să urmărească un levier operațional mai mare.

Consilierii financiari spun adesea: „cu cât riscul este mai crescut, cu atât este mai mare profitul potențial”, ceea ce poate fi reformulat astfel: „cu cât riscul este mai crescut, cu atât este mai mare pierderea potențială”. Același lucru este valabil și pentru efectul de levier operațional: un levier ridicat poate duce la un profit mai mare. Cu toate acestea, companiile cu levier ridicat care se confruntă cu scăderea vânzărilor tind să simtă impactul negativ mai mult decât cele cu un nivel redus al levierului.

Exemplu

1. Ambele entități (din exemplul precedent) înregistrează o scădere cu 30% a vânzărilor.

Profitul companiei A se diminuează cu 120.000 u.m. (400.000 u.m. (contribuție brută) x 30%), iar profitul companiei B, cu 45.000 u.m. (150.000 u.m. (contribuție brută) x 30%). Din perspectiva rentabilității, A resimte această reducere mult mai dur decât B.

2. Ambele societăți înregistrează o creștere cu 30% a vânzărilor.

Profitul companiei A se majorează cu 120.000 u.m. (400.000 u.m. (contribuție brută) x 30%), iar profitul companiei B, cu 45.000 u.m. (150.000 u.m. (contribuție brută) x 30%). A este în avantaj față de B având același nivel de creștere a vânzărilor.

2.12. Planificare, monitorizare și motivare prin analiza cost-volum-profit

Analizele CVP sunt utile pentru planificarea și monitorizarea operațiunilor și pentru motivarea performanțelor angajaților. Dacă proprietarul companiei dispune de informații pentru toate filialele sale, rezultatele pot fi comparate pentru a identifica diferențele dintre nivelurile veniturilor și ale costurilor.

De exemplu, costurile neobișnuit de mari cu forța de muncă ar putea sugera că filialele cu venituri reduse au prea mulți angajați și sunt ineficiente. Odată ce proprietarul analizează motivele diferențelor de rentabilitate, el poate aplica măsuri de creștere a veniturilor, de reducere a costurilor sau ambele. De asemenea, poate responsabiliza managerul pentru creșterea performanței economice în direcția realizării propriilor obiective.

BIBLIOGRAFIE

- Horngren, C.T., Datar, S.M., Foster, G. (2003), Cost Accounting: A Managerial Emphasis, Upper Saddle River, NJ Prentice Hall.

- Horngren, C.T., Datar, S.M., Rajan, M.V., Beaubien, L., Graham, C. (2016), Cost Accounting: A Managerial Emphasis, ediția a VII-a, Pearson Canada, Toronto.

- Lanen, W.N., Anderson, S.W., Maher, M.W. (2011), Fundamentals of Cost Accounting, ediția a III-a, McGraw-Hill/Irwin, New York.

- corporatefinanceinstitute.com/.../cvp-analysis-guide/

- www.accaglobal.com/.../CVP-analysis.html

- www.cliffsnotes.com/.../cost-volume-profit-analysis

Acest articol este preluat din lucrarea Managementul performanței, autori Corina-Graziella Bâtcă-Dumitru, Daniela-Nicoleta Sahlian și Cleopatra Șendroiu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou