Aspecte privind politicile contabile aplicabile persoanelor juridice fără scop patrimonial

Numărul 9, 13-19 martie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: persoană juridică fără scop patrimonial, politici contabile, activitate economică, manual de politici contabile, OMFP nr. 3.103/2017

Clasificare JEL: M41

1. Definirea politicilor contabile

Reglementările contabile pentru persoanele juridice fără scop patrimonial aprobate prin OMFP nr. 3.103/2017 sunt aplicabile începând cu data de 1 ianuarie 2018. Potrivit art. 1 alin. (3) din actul normativ menționat, aceste reglementări „se referă, în principal, la activitățile fără scop patrimonial, inclusiv activitățile cu destinație specială, desfășurate de către persoanele juridice fără scop patrimonial și, în subsidiar, la activitățile economice desfășurate, potrivit legii, de către aceste persoane juridice. Pentru activitățile economice desfășurate, potrivit legii, de către persoanele juridice fără scop patrimonial, aceste reglementări se completează, după caz, cu Reglementările contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanțelor publice nr. 1.802/2014, cu modificările și completările ulterioare”.

În anexa nr. 1 la OMFP nr. 3.103/2017 se regăsesc Reglementările contabile pentru persoanele juridice fără scop patrimonial care au obligația să conducă contabilitatea în partidă dublă și să întocmească situații financiare anuale. Astfel, secțiunea 2.3 din această anexă cuprinde aspecte legate de politicile contabile, corectarea erorilor contabile, estimări și evenimentele ulterioare datei bilanțului, aplicabile persoanelor juridice fără scop patrimonial. Politicile contabile sunt definite la pct. 27 alin. (1) din aceeași anexă ca fiind „principiile, bazele, convențiile, regulile și practicile specifice aplicate de o entitate la întocmirea și prezentarea situațiilor financiare anuale”.

În contextul armonizării sistemului contabil românesc cu referențialele contabile european și internațional, elaborarea și fundamentarea politicilor contabile de întreprindere trebuie să se circumscrie spiritului principiilor și cerințelor directivelor contabile europene (Directiva 2013/34/UE a Parlamentului European și a Consiliului din 26 iunie 2013 privind situațiile financiare anuale, situațiile financiare consolidate și rapoartele conexe ale anumitor tipuri de întreprinderi, de modificare a Directivei 2006/43/CE a Parlamentului European și a Consiliului și de abrogare a Directivelor 78/660/CEE și 83/349/CEE ale Consiliului, și Directiva 2014/95/UE a Parlamentului European și a Consiliului din 22 octombrie 2014 de modificare a Directivei 2013/34/UE în ceea ce privește prezentarea de informații nefinanciare și de informații privind diversitatea de către anumite întreprinderi și grupuri mari) și Standardelor Internaționale de Raportare Financiară, în vederea obținerii unor informații contabile inteligibile, relevante, credibile, comparabile și a unor situații financiare de calitate. Asistăm la o armonizare a tratamentului contabil privind politicile contabile aplicabile persoanelor juridice fără scop patrimonial așa cum este prevăzut în OMFP nr. 3.103/2017 cu cel cuprins în IAS 8 Politici contabile, modificări ale estimărilor contabile și erori.

- principiul continuității activității;

- principiul permanenței metodelor;

- principiul prudenței;

- principiul contabilității de angajamente;

- principiul intangibilității;

- principiul evaluării separate a elementelor de activ și de datorii;

- principiul necompensării;

- principiul evaluării la cost de achiziție sau cost de producție.

Aceste principii sunt subordonate imaginii fidele a entității ca obiectiv fundamental al contabilității.

Reglementările contabile pentru persoanele juridice fără scop patrimonial aprobate prin OMFP nr. 3.103/2017 se completează cu prevederile Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, aprobate prin OMFP nr. 1.802/2014, cu modificările și completările ulterioare, în cazul entităților care desfășoară și activități economice.

Reglementările contabile pentru persoanele juridice fără scop patrimonial stabilesc modalitatea de contabilizare a operațiunilor efectuate, nu încadrarea acestora în activități fără scop patrimonial sau activități economice. Legislația fiscală în vigoare prevede o serie de particularități privind tratamentul fiscal aferent organizațiilor nonprofit, organizațiilor sindicale și celor patronale. În conformitate cu art. 15 alin. (3) din Codul fiscal, „în cazul organizațiilor nonprofit, organizațiilor sindicale, organizațiilor patronale, pentru calculul rezultatului fiscal sunt neimpozabile și alte venituri realizate, până la nivelul echivalentului în lei a 15.000 euro, într-un an fiscal, dar nu mai mult de 10% din veniturile totale neimpozabile prevăzute la alin. (2). Aceste organizații datorează impozit pe profit pentru partea din profitul impozabil care corespunde veniturilor, altele decât cele considerate venituri neimpozabile, potrivit alin. (2) sau potrivit prezentului alineat, asupra căreia se aplică cota prevăzută la art. 17 sau 18, după caz”.

Exemplu

O organizație nonprofit prezintă următoarea situație financiară la data de 31.12.N:

- venituri din cotizații și taxe de înscriere a membrilor – 9.000 lei;

- contribuții bănești ale membrilor și simpatizanților – 1.500 lei;

- venituri din fonduri europene nerambursabile – 20.000 lei;

- venituri din activități comerciale – 10.000 lei.

- cheltuieli aferente activității nonprofit – 20.000 lei;

- cheltuieli aferente activității comerciale – 3.500 lei.

- Cursul de schimb valutar la 31.12.N este de 4,6 lei/euro.

Ne propunem să determinăm suma supusă impozitului pe profit din totalul veniturilor comerciale.

Total venituri neeconomice (scutite) = 9.000 lei + 1.500 lei + 20.000 lei = 30.500 lei

Din totalul veniturilor comerciale, de 10.000 lei, doar suma de 3.050 lei este neimpozabilă, diferența, de 6.950 lei, fiind supusă impozitului pe profit.

Cheltuieli comerciale aferente veniturilor impozabile = 3.500 lei x (6.950 lei/10.000 lei) = 2.432,5 lei

Impozit pe profit = (6.950 lei – 2.432,5 lei) x 16% = 722,8 lei

2. Răspunderea pentru elaborarea politicilor contabile

Entitățile care intră în aria de aplicare a Reglementărilor contabile pentru persoanele juridice fără scop patrimonial și care țin contabilitatea în partidă dublă au obligația să dezvolte politici contabile proprii, răspundere care îi revine managementului societății. Ele sunt elaborate de specialiști care își desfășoară activitatea în domeniul tehnic și economic, cunoscători ai activității desfășurate și ai strategiei adoptate de entitate. Politicile contabile și procedurile specifice situațiilor prevăzute de OMFP nr. 3.103/2017 sunt aprobate de administratorul persoanei juridice fără scop patrimonial sau de alte persoane care au obligația gestionării societății. În conformitate cu art. 4 alin. (2) din noile reglementări, „în cazul entităților care, potrivit legii sau actului de înființare, nu au administratori, referirile la «administratori» se vor citi ca referiri la persoanele care au obligația gestionării entității respective”.

Politicile contabile trebuie elaborate astfel încât să se asigure furnizarea, prin situațiile financiare anuale, a unor informații inteligibile, relevante pentru nevoile utilizatorilor în luarea deciziilor și credibile.

Politicile contabile sunt incluse într-un document numit manual de politici contabile, care poate fi prezentat fie sub forma unui document cuprinzând reguli și tratamente contabile, precum și documente justificative ce stau la baza înregistrării operațiunilor economico-financiare, fie sub forma a două sau mai multe documente ce constituie un tot unitar, în cazul entităților care utilizează programe informatice complexe cu proceduri standardizate și care conțin și tratamente contabile (www.bdexpertcontabil.ro). Legislația în vigoare nu stabilește un format obligatoriu pentru manualul de politici contabile.

Persoanele juridice fără scop patrimonial care intră în aria de aplicare a OMFP nr. 3.103/2017 vor elabora un manual de politici contabile și proceduri pentru toate operațiunile derulate, pornind de la întocmirea documentelor justificative până la finalizarea situațiilor financiare anuale. Aceste politici constituie o parte integrantă a situațiilor financiare anuale.

- datele de identificare a persoanei juridice fără scop patrimonial căreia îi sunt aplicabile politicile contabile (denumire, sediu, adresă etc.). Se prezintă pe scurt activitatea desfășurată de acea entitate;

- cadrul de reglementare (de exemplu, punctul din OMFP nr. 3.103/2017 care vizează problematica respectivă);

- o precizare referitoare la conducerea contabilității în limba română;

- o mențiune privind moneda în care este ținută contabilitatea (leu sau leu și valută, în situația tranzacțiilor efectuate în valută);

- aria politicilor contabile aplicabile persoanei juridice fără scop patrimonial;

- specificări legate de faptul că regulile și tratamentele contabile cuprinse în politicile contabile respectă legislația națională în ansamblul său;

- modul în care erorile contabile pot fi corectate;

- precizări legate de faptul că politicile contabile aprobate respectă conceptele și principiile cuprinse în reglementările contabile aplicabile;

- o mențiune privind existența unor proceduri de aplicare și actualizare a manualului și a unui control asupra modului de respectare a acestuia.

Este necesară o actualizare a manualului de politici contabile atunci când au loc modificări în ceea ce privește legislația contabilă și fiscală, precum și în situația în care entitatea se confruntă cu probleme legate de tratarea spețelor nou-apărute.

3. Consecvența utilizării politicilor contabile și modificarea acestora

Trebuie să existe consecvență de la un exercițiu financiar la altul în ceea ce privește utilizarea politicilor contabile de către persoanele juridice fără scop patrimonial. Entitatea poate lua decizii în legătură cu modificarea lor, dar aceasta va fi justificată. Utilizatorii (investitori, angajați, creditori, furnizori, clienți, instituțiile statului și alte autorități, publicul) vor fi informați despre politicile contabile și procedurile proprii aprobate de administratorii societății, precum și despre modificările acestora și efectele lor asupra poziției financiare, performanțelor și fluxurilor sale de trezorerie.

- o modificare excepțională intervenită în situația entității sau în contextul economico-financiar în care aceasta își desfășoară activitatea;

- obținerea unor informații mai credibile și mai relevante”.

În situația în care modificarea unei politici contabile este voluntară (din inițiativa entității), aceasta trebuie motivată în notele explicative la situațiile financiare. Dacă, în schimb, este impusă de reglementările în vigoare, nu este necesară justificarea sa în notele explicative.

- aplicarea unei politici contabile pentru tranzacții, alte evenimente sau condiții care diferă, ca fond, de cele care au avut loc anterior; și

- aplicarea unei noi politici contabile pentru tranzacții, alte evenimente sau condiții care nu au avut loc anterior sau care au fost nesemnificative”.

În situația în care efectele modificării politicilor contabile aferente exercițiilor financiare precedente pot fi cuantificate, acestea se înregistrează pe seama rezultatului reportat (contul 1173 „Rezultatul reportat provenit din modificările politicilor contabile”).

Exemplu

Entitatea X, care intră în aria de aplicare a OMFP nr. 3.103/2017, achiziționează la data de 30.11.N un echipament tehnologic la costul de 12.000 lei, în vederea utilizării acestuia în cadrul activității sale economice. Activul se amortizează liniar în 5 ani. La data de 31.12.N, managementul entității decide schimbarea politicii contabile în sensul că, începând cu anul următor, pentru amortizarea echipamentului tehnologic se va utiliza metoda de amortizare degresivă.

Ne propunem să contabilizăm modificarea politicii contabile în conformitate cu OMFP nr. 3.103/2017.

– Calculul amortizării echipamentului tehnologic pentru anul N:

| 200 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 200 lei |

– Calculul amortizării aferente anului N în anul N+1 folosind metoda de amortizare degresivă:

Amortizarea pentru luna decembrie N = 12.000 lei x 20% x 1,5 x (1 lună/12 luni) = 300 lei

| 100 lei | 1173 „Rezultatul reportat provenit din modificările politicilor contabile” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 100 lei |

În situația destinată politicilor contabile, X prezintă următoarea informație narativă: „În exercițiul financiar N, entitatea a procedat la schimbarea politicii contabile în ceea ce privește metoda de amortizare a imobilizărilor corporale. În exercițiul financiar N, echipamentul tehnologic a fost amortizat prin metoda liniară. Începând cu exercițiul financiar N+1, activele corporale sunt amortizate degresiv. Efectele modificărilor de politici contabile aferente exercițiului financiar precedent s-au înregistrat pe seama rezultatului reportat (contul 1173), întrucât aceste efecte au putut fi cuantificate”.

4. Exemple privind politicile contabile

Pct. 27 alin. (2) din anexa nr. 1 la Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial prezintă o serie de exemple de politici contabile aplicabile acestor persoane juridice, pe care le detaliem în cele ce urmează.

➔ Reevaluarea imobilizărilor corporale sau păstrarea costului istoric al acestora

„Prin derogare de la evaluarea pe baza principiului costului de achiziție sau al costului de producție, entitățile pot proceda la reevaluarea imobilizărilor corporale existente la sfârșitul exercițiului financiar, astfel încât acestea să fie prezentate în contabilitate la valoarea justă, cu reflectarea rezultatelor acestei reevaluări în situațiile financiare anuale întocmite pentru acel exercițiu.” (pct. 64 alin. (1))

Exemplu

Entitatea X, care intră în aria de aplicare a OMFP nr. 3.103/2017, deține două clădiri, A și B. În clădirea A se desfășoară activități fără scop patrimonial (se derulează o serie de proiecte cu scop de voluntariat), iar în clădirea B au loc activități economice. La finele exercițiului financiar N, în conformitate cu politicile contabile aprobate, conducerea entității procedează la reevaluarea imobilelor.

Valoarea rămasă de amortizat pentru clădirea A este de 27 ani, iar pentru clădirea B, de 22 ani. Cele două imobile se amortizează în regim liniar.

Ne propunem să prezentăm tratamentul contabil privind reevaluarea celor două clădiri în conformitate cu OMFP nr. 3.103/2017.

● Reevaluarea clădirii A la sfârșitul exercițiului financiar N:

Înregistrarea reevaluării:

| 30.000 lei | 2812.01 „Amortizarea construcțiilor privind activitățile fără scop patrimonial” | = | 212.01 „Construcții pentru activitățile fără scop patrimonial” | 30.000 lei |

| 20.000 lei | 212.01 „Construcții pentru activitățile fără scop patrimonial” | = | 105.01 „Rezerve din reevaluare privind activitățile fără scop patrimonial” | 20.000 lei |

● Reevaluarea clădirii B la sfârșitul exercițiului financiar N:

Înregistrarea reevaluării:

| 30.000 lei | 2812.02 „Amortizarea construcțiilor privind activitățile economice” | = | 212.02 „Construcții pentru activitățile economice” | 30.000 lei |

| 20.000 lei | 655 „Cheltuieli din reevaluarea imobilizărilor corporale” | = | 212.02 „Construcții pentru activitățile economice” | 20.000 lei |

➔ Înregistrarea, pe perioada în care imobilizările corporale sunt trecute în conservare, a unei cheltuieli cu amortizarea sau a unei cheltuieli corespunzătoare ajustării pentru deprecierea constatată

Trecerea în conservare a imobilizărilor corporale se realizează în urma hotărârii/deciziei consiliului de administrație/administratorului persoanei juridice fără scop patrimonial, în baza unui raport întocmit de o comisie tehnico-economică prin care se motivează propunerea de trecere în conservare.

Din punct de vedere contabil, conservarea imobilizărilor corporale este reglementată la pct. 176 alin. (4) din anexa nr. 1 la OMFP nr. 3.103/2017, potrivit căruia, „în cazul în care imobilizările corporale sunt trecute în conservare, în funcție de politica contabilă adoptată, entitatea înregistrează în contabilitate o cheltuială cu amortizarea sau o cheltuială corespunzătoare ajustării pentru deprecierea constatată”.

Ca urmare, în funcție de politicile contabile adoptate, în cazul în care imobilizările corporale sunt trecute în conservare, în contabilitate se vor înregistra:

| 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813* „Amortizarea instalațiilor și mijloacelor de transport” |

* Acestea se urmăresc distinct pentru activitățile fără scop patrimonial (2813.01 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile fără scop patrimonial”) și pentru cele economice (2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice”).

ii) fie ajustări pentru depreciere:

| 6813 „Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor” | = | 2913* „Ajustări pentru deprecierea instalațiilor și mijloacelor de transport” |

* Acestea se urmăresc distinct pentru activitățile fără scop patrimonial (2913.01 „Ajustări pentru deprecierea instalațiilor și mijloacelor de transport privind activitățile fără scop patrimonial”) și pentru cele economice (2913.02 „Ajustări pentru deprecierea instalațiilor și mijloacelor de transport privind activitățile economice”).

Din punct de vedere fiscal, în conformitate cu art. 28 alin. (12) lit. k) din Codul fiscal, „în cazul în care mijloacele fixe amortizabile sunt trecute în regim de conservare, în funcție de politica contabilă adoptată, valoarea fiscală rămasă neamortizată la momentul trecerii în conservare se recuperează pe durata normală de utilizare rămasă, începând cu luna următoare ieșirii din conservare a acestora, prin recalcularea cotei de amortizare fiscală”.

În situația în care imobilizările corporale sunt trecute în conservare, utilizarea lor în activitatea economică fiind întreruptă pe o perioadă îndelungată, poate fi justificată revizuirea duratei de amortizare.

Exemplu

O persoană juridică fără scop patrimonial deține un utilaj care este utilizat în activitatea sa economică. Valoarea de intrare a acestuia este de 5.000 lei. Utilajul este amortizat liniar în 8 ani. După 2 ani, activul intră în conservare pentru 2 ani. Se înregistrează în contabilitate o depreciere în sumă de 1.300 lei.

| 1.250 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 1.250 lei |

Cheltuiala cu deprecierea, în sumă de 1.300 lei, este nedeductibilă fiscal.

Total cheltuieli deductibile = 1.250 lei + 937,5 lei/an x 4 ani = 5.000 lei

Chiar dacă după 2 ani cheltuiala cu deprecierea contabilă este nedeductibilă fiscal, până la final, recuperarea fiscală a utilajului este recunoscută în totalitate.

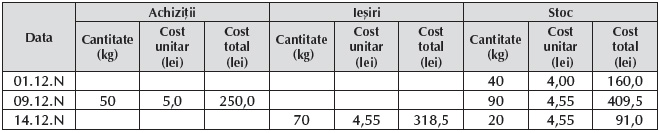

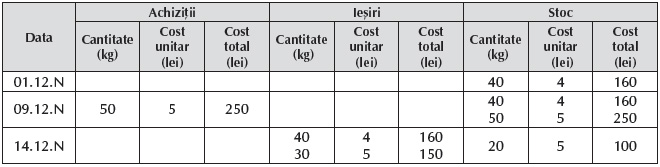

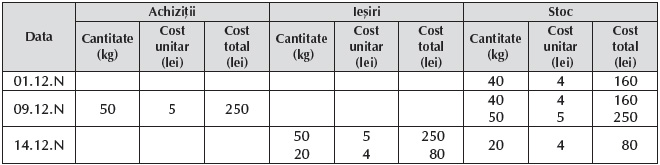

➔ Alegerea metodei de evaluare a stocurilor

La ieșirea din gestiune, stocurile și alte active fungibile se evaluează și se înregistrează în contabilitate prin aplicarea uneia dintre următoarele metode: metoda costului mediu ponderat (CMP), primul intrat – primul ieșit (FIFO) sau ultimul intrat – primul ieșit (LIFO).

Exemplu

- La 09.12.N se achiziționează 50 kg de materii prime la prețul de 5 lei/kg.

- La 14.12.N se dau în consum 70 kg de materii prime.

Politica entității prevede pentru evaluarea stocurilor la ieșirea din gestiune utilizarea metodei:

Stoc final de materii prime = 20 kg x 4,55 lei/kg = 91 lei (sold cont 371 „Mărfuri”)

CMP09.12.N = (40 kg x 4 lei/kg + 50 kg x 5 lei/kg)/(40 kg + 50 kg) = 4,55 lei/kg

| 318,5 lei | 601 „Cheltuieli cu materiile prime” | = | 301 „Materii prime” | 318,5 lei |

Stoc final de materii prime = 20 kg x 5 lei/kg = 100 lei (sold cont 371)

| 310 lei | 601 „Cheltuieli cu materiile prime” | = | 301 „Materii prime” | 310 lei |

Stoc final de materii prime = 20 kg x 4 lei/kg = 80 lei (sold cont 371)

| 330 lei | 601 „Cheltuieli cu materiile prime” | = | 301 „Materii prime” | 330 lei |

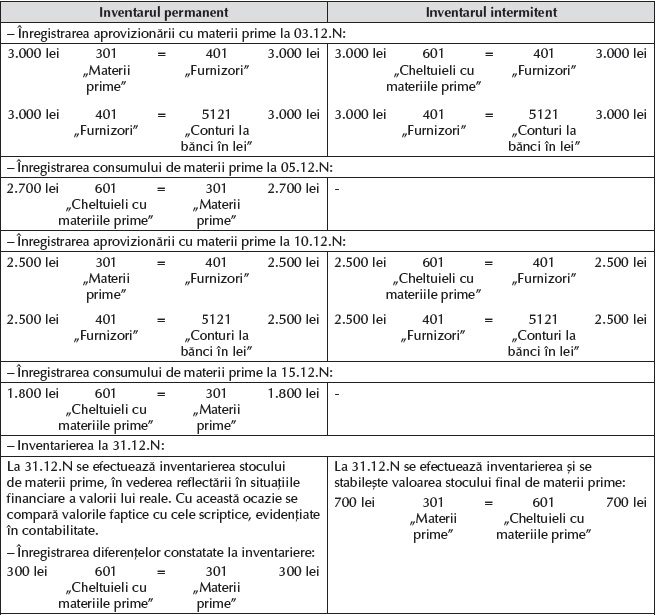

➔ Contabilitatea stocurilor prin inventarul permanent sau intermitent

Potrivit Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, contabilitatea stocurilor se ține cantitativ și valoric sau numai valoric prin folosirea:

● inventarului permanent: „În condițiile folosirii inventarului permanent, în contabilitate se înregistrează toate operațiunile de intrare și ieșire, ceea ce permite stabilirea și cunoașterea în orice moment a stocurilor, atât cantitativ, cât și valoric.” (pct. 206); sau a

● inventarului intermitent:

„(1) Inventarul intermitent constă în stabilirea ieșirilor și înregistrarea lor în contabilitate pe baza inventarierii stocurilor la sfârșitul perioadei.

(2) Entitățile care utilizează metoda inventarului intermitent efectuează inventarierea faptică a stocurilor conform politicilor contabile, dar nu mai târziu de finele perioadei de raportare pentru care au de determinat obligații fiscale. Aplicarea metodei inventarului intermitent presupune respectarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii.

(3) Metoda inventarului intermitent constă în faptul că intrările de stocuri nu se înregistrează prin conturile de stocuri, ci prin conturile de cheltuieli. (...)” (pct. 207)

Exemplu

La data de 31.12.N are loc inventarierea stocului de materii prime, cu această ocazie comisia de inventariere constatând o lipsă din gestiune în sumă de 300 lei la materiile prime.

Ne propunem să contabilizăm operațiunile efectuate de entitate în situația utilizării metodei inventarului permanent și a celui intermitent.

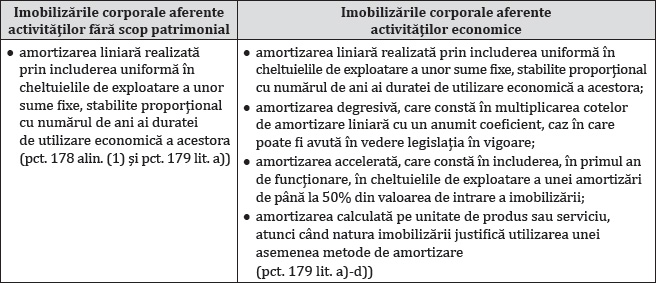

➔ Alegerea metodei de amortizare a imobilizărilor

Potrivit Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, aceste persoane amortizează imobilizările corporale utilizând unul dintre următoarele regimuri de amortizare:

Exemplu

O persoană juridică fără scop patrimonial deține o imobilizare corporală aferentă activităților fără scop patrimonial, costul de achiziție fiind de 30.000 lei, și una pentru activitățile economice, costul de achiziție fiind de 60.000 lei. Primul activ se amortizează în 6 ani, iar cel de-al doilea, în 4 ani, ele fiind achiziționate la data de 20.12.N-1.

Ne propunem să prezentăm înregistrarea cheltuielilor cu amortizarea imobilizărilor corporale în exercițiul financiar N.

| 5.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.01 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile fără scop patrimonial” | 5.000 lei |

Aceasta amortizează imobilizarea corporală aferentă activităților economice utilizând:

| 15.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 15.000 lei |

| 22.500 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 22.500 lei |

| 30.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 30.000 lei |

iv) amortizarea calculată pe unitate de produs sau serviciu

Considerăm că utilajul produce 120.000 de piese în 4 ani. În conformitate cu contractul încheiat cu clientul, entitatea produce și livrează 12.000 de piese în anul N.

| 6.000 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2813.02 „Amortizarea instalațiilor și mijloacelor de transport privind activitățile economice” | 6.000 lei |

- Barbu, Daniela, Despre manualul de politici contabile, disponibil la www.bdexpertcontabil.ro/articole-2/despre-manualul-de-politici-contabile

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, publicat în Monitorul Oficial nr. 984/12.12.2017.

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou

Corul Madrigal. Concerte ale valorilor muzicale la superlativ