Compensarea creanțelor și datoriilor comerciale – noi prevederi aplicabile de la 1 ianuarie 2020

Numărul 1, 14-20 ian. 2020 » Expertiza și auditul afacerilor

Termeni-cheie: compensare, creanțe, datorii, HG nr. 773/2019

Clasificare JEL: M41

Compensarea este o procedură de stingere a obligațiilor de plată reciproce între contribuabilii persoane juridice, până la concurența obligației celei mai mici, prin ordine de compensare.

Reglementări valabile până la 31 decembrie 2019

În vederea diminuării blocajelor financiare și a pierderilor din economie, o măsură luată de Guvern încă din anul 1999 a fost aceea de a monitoriza datoriile nerambursate la scadență ale contribuabililor persoane juridice, prin punerea în aplicare a prevederilor Ordonanței de urgență a Guvernului nr. 77/1999 privind unele măsuri pentru prevenirea incapacității de plată, cu modificările ulterioare.

Potrivit art. 2 din acest act normativ, contribuabilii persoane juridice, indiferent de forma de organizare și de tipul de proprietate, întocmesc situația sumelor restante mai vechi de 30 de zile către orice creditor, respectiv de la orice debitor, persoană juridică, după caz, cu sediul în România și la momentul respectiv o depuneau la Institutul de Management și Informatică din cadrul Ministerului Industriei și Comerțului, în vederea includerii în procedura de compensare a datoriilor neplătite la termenele scadente. Această situație se actualiza de către contribuabilii persoane juridice periodic, la intervale de cel mult 30 de zile.

Prin Hotărârea Guvernului nr. 685/1999 au fost aprobate Normele metodologice privind monitorizarea datoriilor nerambursate la scadență ale contribuabililor, persoane juridice, în vederea diminuării blocajului financiar și a pierderilor din economie și Regulamentul de compensare a datoriilor nerambursate la scadență ale contribuabililor, persoane juridice. Astfel, pentru facturile cu valori mai mari de 100 milioane lei (10.000 RON), compensarea datoriilor neplătite la termenele scadente se realiza numai în conformitate cu prevederile regulamentului de compensare aprobat prin această hotărâre, iar pentru sumele reprezentând contravaloarea facturilor mai mici de 100 milioane lei (10.000 RON), inclusiv compensarea reciprocă între contribuabilii persoane juridice, aceasta se efectua și în afara cadrului instituțional creat de OUG nr. 77/1999, dar pe baza acelorași formulare.

HG nr. 685/1999 a fost abrogată prin Hotărârea Guvernului nr. 773/2019 pentru aprobarea Normelor metodologice privind monitorizarea datoriilor nerambursate la scadență ale contribuabililor, persoane juridice, în vederea diminuării blocajului financiar și a pierderilor din economie.

Potrivit actului normativ, operațiunile de compensare începute înainte de data intrării în vigoare a acestor reglementări se vor realiza conform procedurii prevăzute în HG nr. 685/1999 și vor fi înregistrate în Registrul electronic de evidență a operațiunilor de compensare, gestionat de Centrul de Pregătire pentru Personalul din Industrie Bușteni– Sucursala București.

Reglementări valabile de la 1 ianuarie 2020

HG nr. 773/2019 introduce noi prevederi privind compensarea datoriilor reciproce, care vor intra în vigoare la 1 ianuarie 2020.

Sistemul informatic de compensare (SIC), gestionat de Centrul de Pregătire pentru Personalul din Industrie Bușteni – Sucursala București (CPPI)

CPPI, prin structura de compensare, gestionează unitar administrarea la nivel național a sistemului de compensare datorii și creanțe, Sistemul informatic de compensare, și toate informațiile primite de la persoanele juridice, conform OUG nr. 77/1999.

CPPI emite ordine de compensare, care reprezintă instrumente de plată nemonetare în SIC. De asemenea, SIC generează procesul-verbal de compensare în care se consemnează îndeplinirea cumulativă a condițiilor necesare realizării unui circuit de compensare în vederea emiterii ordinelor amintite.

Tipuri de compensări

Tipurile de compensări includ compensarea:

- bilaterală – compensarea fără numerar efectuată între două persoane juridice;

- multilaterală – compensarea fără numerar efectuată între trei sau mai multe persoane juridice;

- predefinită – stingerea obligațiilor de plată reciproce între contribuabili persoane juridice prin ordine de compensare, pe baza unui circuit de compensare identificat, convenit și solicitat de comun acord de către aceștia.

Obligațiile persoanelor juridice care realizează operațiuni de compensare

În vederea creării conturilor de utilizator, persoanele juridice interesate trebuie să completeze formularul pus la dispoziție de SIC.

Pentru crearea conturilor, acestea transmit către structura de compensare din cadrul CPPI, prin SIC, documente validate cu semnătură electronică calificată, după cum urmează:

- copia certificatului de înregistrare de la registrul comerțului;

- împuternicirea persoanei care ridică/depune acte și documente, aplică semnătura electronică calificată, semnează olograf, utilizează SIC, gestionează conturile de utilizator;

- copia actului de identitate cu semnătura olografă a persoanei împuternicite pentru ridicarea/depunerea de acte și documente, aplicarea semnăturii electronice calificate, semnarea olografă, utilizarea SIC, gestionarea conturilor de utilizator;

- aprobarea administratorului judiciar conform Legii nr. 85/2014 privind procedurile de prevenire a insolvenței și de insolvență, cu modificările și completările ulterioare, atunci când este cazul.

Ca urmare a verificării datelor transmise de solicitant, CPPI, prin structura de compensare, îl informează pe acesta în termen de cinci zile de la data solicitării asupra validării contului sau conturilor de utilizator sau asupra neîndeplinirii condițiilor pentru crearea sa.

Persoanele juridice compensatoare care au creat cont sau conturi de utilizator sunt responsabile de modalitatea de gestionare a numelui de utilizator, a parolei de acces și a datelor introduse în SIC și trebuie să comunice către structura de compensare a CPPI, prin SIC, orice modificări intervenite privind persoana împuternicită și asupra modului de organizare și funcționare, în termen de o zi lucrătoare de la data la care acestea au fost operate.

Procedura de compensare

Procedura de compensare presupune parcurgerea următorilor pași:

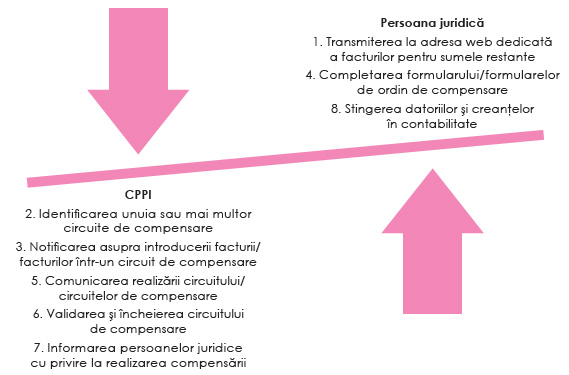

- Transmiterea la adresa web dedicată a facturilor pentru sumele restante către orice creditor, respectiv de la orice debitor. Persoanele juridice cu capital integral/majoritar/minoritar de stat transmit la adresa web dedicată facturile pentru sumele restante către orice creditor, respectiv de la orice debitor persoană juridică cu sediul în România, mai vechi de 30 de zile de la emiterea facturii fiscale sau de la scadență, dacă scadența este clar specificată, având obligația de a actualiza situația facturilor în maximum o zi lucrătoare de la momentul oricărei modificări survenite. Persoanele juridice, altele decât cele cu capital integral/majoritar/minoritar de stat, pot să realizeze operațiuni de compensare cu facturi prin crearea conturilor de utilizator și prin transmiterea la adresa dedicată a facturilor pe care intenționează să le compenseze.

- Identificarea unuia sau mai multor circuite de compensare. SIC identifică unul sau mai multe circuite de compensare care se comunică prin intermediul contului de utilizator, prin generarea în format electronic a formularelor de ordin de compensare.

- Notificarea asupra introducerii facturii/facturilor într-un circuit de compensare. Ca urmare a introducerii datelor necesare pentru identificarea unui circuit/unor circuite de compensare, persoanele juridice debitoare și/sau creditoare ale căror date au fost introduse în SIC sunt notificate prin intermediul contului de utilizator asupra introducerii facturii/facturilor într-un circuit de compensare și cu privire la necesitatea operării modificării corespunzătoare în SIC în termen de o zi în situația în care aceasta a fost plătită/acestea au fost plătite.

- Completarea formularului/formularelor de ordin de compensare. Persoanele juridice compensatoare pot opta pentru unul sau mai multe circuite de compensare prin completarea formularului/formularelor de ordin de compensare și aplicarea semnăturii electronice calificate.

- Comunicarea realizării circuitului/circuitelor de compensare. La data emiterii tuturor formularelor de ordin de compensare completate și validate prin semnătură electronică calificată, aferente unui circuit de compensare, SIC comunică persoanelor juridice compensatoare, prin intermediul conturilor de utilizator, realizarea circuitului amintit/circuitelor amintite.

- Validarea și încheierea circuitului de compensare. Structura de compensare din cadrul CPPI aplică semnătura electronică calificată pe formularele de ordin de compensare în vederea validării și încheierii circuitului de compensare, precum și orice alte forme de securizare în format electronic a documentului, aprobate de conducerea CPPI. În momentul aplicării semnăturii electronice calificate, SIC generează numărul ordinului de compensare și aplică data emiterii.

- Informarea persoanelor juridice cu privire la realizarea compensării. Informarea privind realizarea compensării către persoanele juridice compensatoare dintr-un circuit de compensare se face prin comunicarea prin intermediul conturilor de utilizator a ordinelor de compensare la data emiterii acestora.

- Stingerea datoriilor și creanțelor în contabilitate. Data compensării este considerată data stingerii datoriilor și creanțelor în contabilitate și se operează în toate documentele, fiind consemnată în procesul-verbal de compensare, ordinul de compensare și borderoul datoriilor stinse.

Ordinul de compensare

Ordinul de compensare reprezintă documentul justificativ de înregistrare în contabilitate a stingerii creanțelor și datoriilor care au făcut obiectul compensării, împreună cu borderoul datoriilor stinse pentru justificarea prin ordinul menționat. Data înregistrării în contabilitate este cea înscrisă în ordinul de compensare. Acesta din urmă, împreună cu borderoul facturilor în baza cărora s-a stabilit valoarea compensată, poartă semnătura structurii de compensare din cadrul CPPI și a persoanei juridice titulare.

Ordinele de compensare sunt numerotate unic în cadrul SIC începând cu data validării acestora de către CPPI prin structura de compensare și se comunică persoanelor juridice compensatoare.

Toate compensările efectuate conform normelor aprobate prin HG nr. 773/2019 se înregistrează în format electronic în Registrul electronic de evidență a operațiunilor de compensare, gestionat de structura de specialitate din cadrul CPPI.

Tratamentul contabil privind compensarea datoriilor și creanțelor

Printre principiile generale de raportare financiară, așa cum sunt definite prin Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, îl amintim și pe cel al necompensării.

Potrivit acestui principiu, elementele de activ și de pasiv trebuie evaluate și înregistrate în contabilitate separat, nefiind admisă compensarea între posturile de activ și cele de pasiv ale bilanțului și nici între veniturile și cheltuielile din contul de profit și pierdere.

Exemplu

⇒ Compensarea bilaterală

Societatea Expert Ionescu SRL are o datorie de 15.000 lei către partenerul Papetărie SRL pentru achiziția de rechizite de la acesta. Factura a fost emisă la data de 20.12.2019. Totodată, Expert Ionescu SRL are de încasat de la același partener, în urma prestării unui serviciu, suma de 25.000 lei, factura datând din 10.12.2019.

La data de 29.12.2019, cele două societăți decid să își compenseze creanțele reciproce, compensarea făcându-se pentru suma cea mai mică dintre cele două creanțe, respectiv 15.000 lei, valoare pentru care se întocmește ordinul de compensare.

În contabilitatea celor două entități, înregistrările sunt următoarele:

| 15.000 lei | 401 „Furnizori” / Papetărie SRL | = | 4111 „Clienți” / Papetărie SRL | 15.000 lei |

| 10.000 lei | 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” / Papetărie SRL | 10.000 lei |

| 10.000 lei | 5311 „Casa în lei” | = | 4111 „Clienți” / Papetărie SRL | 10.000 lei |

| 15.000 lei | 401 „Furnizori” / Expert Ionescu SRL | = | 4111 „Clienți” / Expert Ionescu SRL | 15.000 lei |

Diferența de 10.000 lei până la concurența datoriei în sumă totală de 25.000 lei se decontează prin bancă sau în numerar:

| 10.000 lei | 401 „Furnizori” / Expert Ionescu SRL | = | 5121 „Conturi la bănci în lei” | 10.000 lei |

| 10.000 lei | 401 „Furnizori” / Expert Ionescu SRL | = | 5311 „Casa în lei” | 10.000 lei |

Exemplu

⇒ Compensarea multilaterală (compensarea în trei sau mai multe persoane juridice)

Trei societăți, Expert Ionescu SRL, Papetărie SRL și Rotrans SRL, prezintă următoarea situație privind tranzacțiile derulate între ele:

- Expert Ionescu SRL are o datorie către Papetărie SRL pentru livrarea de rechizite, în sumă de 10.000 lei.

- Papetărie SRL are o datorie către Rotrans SRL pentru servicii de transport, în sumă de 15.000 lei.

- Rotrans SRL are o datorie către Expert Ionescu SRL pentru servicii de contabilitate, în sumă de 20.000 lei.

Compensarea în trei sau mai multe persoane juridice reprezintă acea situație în care anumite datorii și creanțe între agenții comerciali se sting pe bază de reciprocitate, fără decontare în numerar.

În acest caz, compensarea se realizează prin întocmirea în trei a unui proces-verbal de compensare pentru cea mai mică sumă, respectiv 10.000 lei, diferențele până la concurența celorlalte obligații urmând a fi decontate în numerar.

| 10.000 lei | 401 „Furnizori” / Papetărie SRL | = | 4111 „Clienți” / Rotrans SRL | 10.000 lei |

Cazuri asimilate compensării

În practică întâlnim și alte cazuri asimilate compensării, pentru care nu se impune respectarea procedurii de compensare, cum sunt:

- plata efectuată în numele unui terț, în contul unui partener al său, la cererea sa expresă;

- utilizarea unui bilet la ordin, situație întâlnită uneori în practică.

Exemplu

Reluând datele din exemplul anterior, în primă instanță, societatea Expert Ionescu SRL emite un bilet la ordin pentru datoria de 10.000 lei pe care o are către societatea Papetărie SRL. Aceasta din urmă girează biletul la ordin către a treia entitate, Rotrans SRL, față de care are înregistrată o datorie. Cea de-a treia societate girează biletul la ordin primei entități, Expert Ionescu SRL, în persoana emitentului. Așadar, ordinul de plată se întoarce la emitent.

În contabilitatea societății Expert Ionescu SRL se fac următoarele înregistrări:

| 10.000 lei | 401 „Furnizori” / Papetărie SRL | = | 403 „Efecte de plătit” / Papetărie SRL | 10.000 lei |

| 10.000 lei | 413 „Efecte de primit de la clienți” / Rotrans SRL | = | 4111 „Clienți” / Rotrans SRL | 10.000 lei |

| 10.000 lei | 403 „Efecte de plătit” / Papetărie SRL | = | 413 „Efecte de primit de la clienți” / Rotrans SRL | 10.000 lei |

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 685/1999 pentru aprobarea Normelor metodologice privind monitorizarea datoriilor nerambursate la scadență ale contribuabililor, persoane juridice, în vederea diminuării blocajului financiar și a pierderilor din economie, și a Regulamentului de compensare a datoriilor nerambursate la scadență ale contribuabililor, persoane juridice, publicată în Monitorul Oficial nr. 416/30.08.1999, cu modificările și completările ulterioare, abrogată.

- Hotărârea Guvernului nr. 773/2019 pentru aprobarea Normelor metodologice privind monitorizarea datoriilor nerambursate la scadență ale contribuabililor, persoane juridice, în vederea diminuării blocajului financiar și a pierderilor din economie, publicată în Monitorul Oficial nr. 881/01.11.2019.

- Legea contabilității nr. 82/1991, republicată în Monitorul Oficial nr. 454/18.06.2008, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordonanța de urgență a Guvernului nr. 77/1999 privind unele măsuri pentru prevenirea incapacității de plată, publicată în Monitorul Oficial nr. 256/04.06.1999, cu modificările ulterioare.

(Copyright foto: 123RF Stock Photo)

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou

Corul Madrigal. Concerte ale valorilor muzicale la superlativ