")

Contul de rezultate diferențial și indicatorii specifici. Utilizarea costurilor în luarea deciziilor pe termen scurt (II)

Numărul 37, 25 sept. - 1 oct. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: cont de profit și pierdere diferențial, prag de rentabilitate, întreprinderi sezoniere, costuri parțiale

Clasificare JEL: M41

4. Metode de calcul al costului de tip parțial

| Cheltuieli variabile | Cheltuieli fixe | |

| Cheltuieli directe | 1 | 3 |

| Cheltuieli indirecte | 2 | 4 |

Pornind de la aceste clasificări, există următoarele metode: metoda costurilor variabile, cea a costurilor directe, respectiv metoda costurilor specifice.

4.1. Metoda costurilor variabile

Metoda costurilor variabile, denumită și metoda costurilor proporționale sau direct-costing, constă în includerea în costul produselor doar a cheltuielilor variabile, indiferent dacă sunt directe sau indirecte (zonele 1 și 2).

| 1 | 3 |

| 2 | 4 |

În acest caz, imputarea cheltuielilor indirecte variabile se efectuează în general fără dificultate, deoarece cheltuielile variabile sunt legate de operațiunile de producție și vânzare. Costurile variabile obținute permit calculul unei marje asupra costurilor variabile pe produs. Fiecare produs va contribui la acoperirea cheltuielilor nerepartizate, în această situație cheltuielile fixe (de structură). Pe baza acestui tratament se constată oportunitatea de a elimina sau de a dezvolta vânzările unuia sau altuia dintre produse.

Exemplu

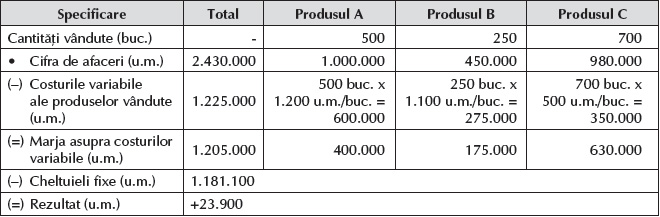

Întreprinderea Fred SA este specializată în fabricarea și vânzarea a trei articole, A, B și C. Studiul costurilor de producție pentru perioada de referință conduce la următoarele date:

Managerul este interesat de rentabilitatea produselor, eventual de eliminarea celor deficitare. Din analiza condițiilor de exploatare rezultă că anumite cheltuieli sunt proporționale cu cantitățile astfel:

a) Determinarea marjei asupra costurilor variabile și a rezultatului:

Toate marjele asupra costurilor variabile sunt pozitive, deci toate produsele vor contribui la acoperirea costurilor fixe. Eventuala eliminare a produselor deficitare A și B conduce la imputarea cheltuielilor fixe, de 1.181.100 u.m., asupra marjei produsului C, determinând o pierdere de 551.100 u.m. (630.000 u.m. – 1.181.100 u.m.). În raport cu ipoteza inițială, acest rezultat prezintă o deteriorare de 575.000 u.m., echivalentă sumei marjelor asupra costurilor variabile generate de produsele A și B. Totodată, utilizarea metodei costurilor variabile permite determinarea produselor care vor fi eliminate, respectiv cele a căror marjă asupra costurilor variabile este negativă.

b) În cazul în care managerul decide eliminarea produsului B, situația se prezintă astfel:

Cifra de afaceri critică = [(275.000 u.m. + 701.100 u.m.) x 1.980.000 u.m.]/1.030.000 u.m. = 1.876.386,40 u.m.

În ipoteza unei producții simultane a produselor A și C, combinația productivă de bază este de 5A și 7C și reprezintă o cifră de afaceri de: (5A x 1.000.000 u.m./500 buc.) + (7B x 980.000 u.m./700 buc.) = 5A x 2.000 u.m./buc. + 7B x 1.400 u.m./buc. = 10.000 u.m./buc. + 9.800 u.m./buc. = 19.800 u.m./buc.

Pragul de rentabilitate = 1.876.386,40 u.m./19.800 u.m./buc. = 95 de combinații productive de bază echivalente cu:

- 95 x 5A = 475A;

- 95 x 7C = 665C.

Această combinație de produse A și C reprezintă o soluție pentru obținerea pragului de rentabilitate, deși întreprinderea poate testa și alte proporții între ele, care vor conduce la același rezultat.

4.2. Metoda costurilor directe

Această metodă integrează în costul produselor numai cheltuielile care nu necesită calcule suplimentare de repartizare asupra produselor, indiferent că este vorba despre cheltuieli variabile sau fixe (zonele 1 și 3):

| 1 | 3 |

| 2 | 4 |

Metoda nu analizează cheltuielile indirecte care sunt imputate global asupra sumei marjei costurilor directe generate de fiecare produs.

4.3. Metoda costurilor specifice

Metoda costurilor specifice, denumită și metoda costului variabil evoluat, direct-costing evoluat, metoda contribuțiilor sau a aporturilor, reprezintă o altă abordare a costului parțial, practicată de majoritatea întreprinderilor anglo-saxone. Acest tip de cost parțial include zonele 1, 2 și 3 ale schemei inițiale.

| 1 | 3 |

| 2 | 4 |

Principiul metodei constă în încorporarea în costul produselor a cheltuielilor fixe directe și eliminarea cheltuielilor fixe indirecte de producție.

Exemplu

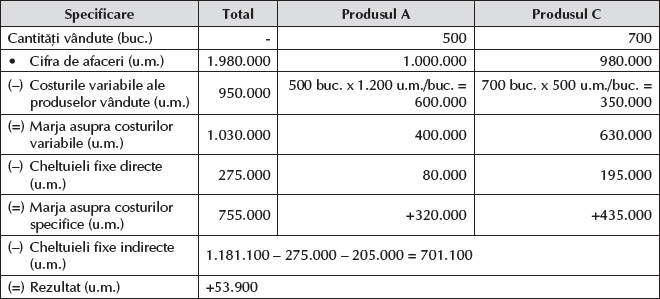

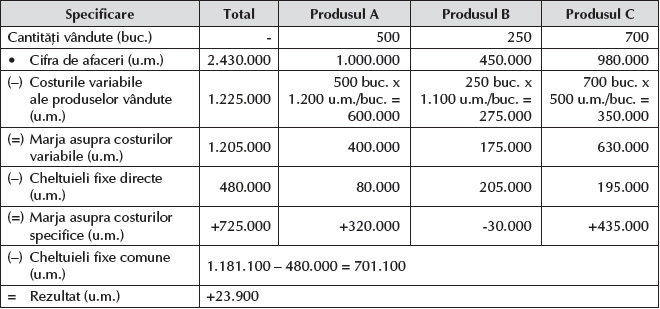

În cazul societății Fred SA, prezentată în exemplul precedent, managerii decid să urmărească analiza cheltuielilor fixe. Studiul lor permite cunoașterea acestor cheltuieli la nivel de produs, după cum urmează:

Ne propunem să determinăm rezultatele la nivelul fiecărui produs.

Rezultatele la nivelul fiecărui produs devin:

După cum se poate constata, metoda face posibilă evidențierea performanței negative „reale”, respectiv produsul B, a cărui marjă asupra costurilor variabile nu permite acoperirea propriilor sale cheltuieli fixe. În consecință, renunțarea la produsul B antrenează:

- dispariția marjei asupra costurilor variabile pe care o generează, de 175.000 u.m.;

- economia cheltuielilor fixe care îi sunt specifice, de 205.000 u.m., astfel că rezultatul total va crește cu 30.000 u.m. (205.000 u.m. – 175.000 u.m.).

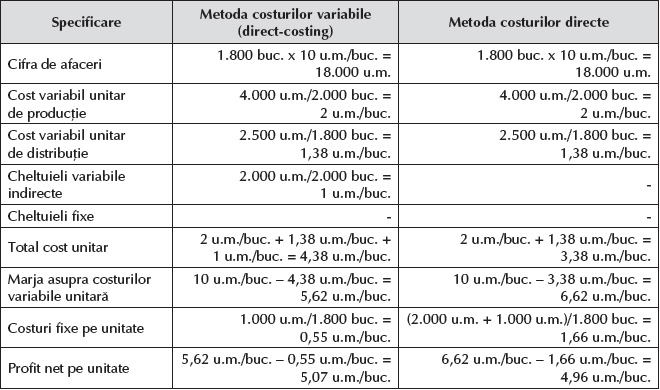

Pornind de la exemplificarea făcută de Hlaciuc (1999), realizarea unei analize comparative între metoda costurilor variabile și cea a costurilor directe conduce la obținerea unei marje asupra costurilor variabile diferite, diferența dintre cele două abordări fiind dată de tratamentul contabil diferit al costurilor variabile indirecte, astfel:

- În cazul metodei costurilor variabile, atât costurile variabile directe, cât și cele indirecte diminuează marja asupra costurilor variabile.

- În cazul metodei costurilor directe, doar costurile variabile directe diminuează marja asupra costurilor variabile.

Exemplu

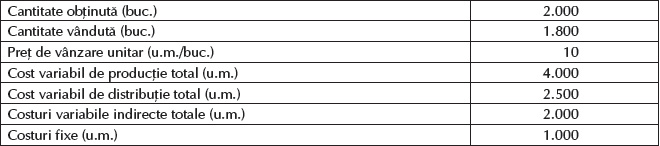

Pentru întreprinderea Alfa SA se cunosc următoarele informații:

Ne propunem să determinăm marja asupra costurilor variabile și rezultatele la nivelul fiecărui produs aplicând:

- metoda costurilor variabile;

- metoda costurilor directe.

Determinarea marjei asupra costurilor variabile și a rezultatelor la nivelul fiecărui produs utilizând metoda costurilor variabile și cea a costurilor directe:

4.4. Utilizarea costurilor parțiale în analiza deciziilor pe termen scurt

Analiza deciziilor pe termen scurt implică:

✔ Analiza marginală. Aceasta reprezintă o tehnică folosită pentru compararea proiectelor alternative, prin evidențierea diferențelor dintre veniturile și cheltuielile previzionate ale acestora. Contabilul organizează informațiile relevante pentru a determina care dintre alternative contribuie cel mai mult la profituri sau generează cele mai mici costuri. În raport apar numai datele care sunt diferite pentru fiecare alternativă.

Exemplu

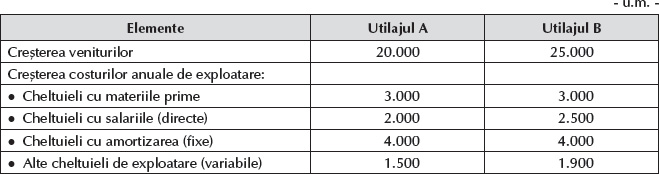

Managerul întreprinderii Alfa SA intenționează să cumpere un utilaj dintre A și B. Informațiile disponibile sunt următoarele:

Ne propunem să elaborăm un raport pentru managementul întreprinderii în cadrul căruia să fie prezentată o analiză marginală.

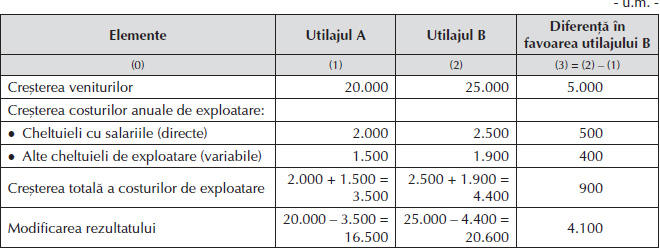

Analiza marginală arată creșterile sau descreșterile veniturilor și costurilor care rezultă în urma fiecărei alternative. Deoarece cheltuielile cu materiile prime și cheltuielile cu amortizarea sunt egale pentru cele două alternative, ele nu sunt cuprinse în analiză. Dacă se presupune că prețul de cumpărare și durata de viață ale utilajelor A și B sunt egale, analiza marginală se prezintă astfel:

Analiza de mai sus reflectă faptul că utilajul B generează cu 4.100 u.m. mai mult venit net decât utilajul A. Prin urmare, decizia bazată pe acest raport va fi de achiziționare a utilajului B. Deoarece se axează pe diferențele dintre alternative, analiza marginală izolează beneficiile sau dezavantajele fiecăreia. O situație financiară bazată pe această analiză facilitează evaluarea pentru factorul de decizie și reduce timpul necesar pentru a hotărî asupra celei mai bune direcții de acțiune.

✔ Rapoartele decizionale speciale. Conturile de profit și pierdere elaborate în formatul care prezintă marja asupra costurilor variabile și analizele marginale oferă cele mai bune rezultate atunci când se compară informații cantitative. Totuși, în anumite cazuri, managerii ar putea avea în vedere mai multe alternative, fiecare prezentând avantaje în anumite circumstanțe. Un proiect poate genera profituri mai mari, în timp ce altul permite o diversificare a liniei de produse a societății, iar un al treilea previne o grevă generală care ar afecta renumele firmei. Deși există o serie de alternative la fel de bune, managementul trebuie să opteze pentru una singură. În asemenea cazuri, este necesar ca informațiile calitative să completeze sau să înlocuiască analizele cantitative, iar contabilul trebuie să își folosească imaginația pentru a întocmi un raport decizional special care să arate ce alternativă este mai adecvată în condițiile date.

✔ Deciziile manageriale operaționale (de exploatare). Numeroase decizii economice pot fi luate prin folosirea conturilor de profit și pierdere în formatul care prezintă marja asupra costurilor variabile și a analizei marginale. În continuare vom utiliza aceste tehnici pentru a selecta cea mai bună alternativă în situațiile în care managerii se confruntă cu:

- decizii de tipul „a produce sau a cumpăra”;

- decizii privind comenzile speciale;

- analiza structurii vânzărilor.

4.4.1. Decizii de tipul „a produce sau a cumpăra”

O problemă frecventă cu care se confruntă managerii întreprinderilor ce au ca obiect de activitate producția este dacă ar trebui să producă sau să cumpere unele componente utilizate pentru asamblarea produsului. Scopul analizei deciziilor de tipul „a produce sau a cumpăra” este identificarea costurilor fiecărei alternative, precum și a efectelor acestora asupra veniturilor și cheltuielilor, și selectarea celei mai profitabile variante.

Factorii care trebuie luați în considerare pentru această analiză sunt:

Exemplu

În ultimii 5 ani, întreprinderea Alfa SA a achiziționat de la un furnizor piese de schimb pentru calculatoare la un cost de achiziție unitar de 5 u.m./piesă. Furnizorul a informat societatea că intenționează să majoreze prețul de vânzare cu 30% în perioada imediat următoare. Alfa deține echipamente neutilizate care ar putea fi adaptate pentru producerea pieselor respective.

Întreprinderea estimează următoarele:

- Producția, respectiv consumul anual vor fi de 50.000 de piese, iar spațiul și echipamentele necesare pentru producția acestora vor rămâne neutilizate dacă se optează pentru cumpărarea componentelor.

- Costul materiilor prime este de 170 u.m. pentru 100 de piese.

- Manopera necesară obținerii pieselor de schimb este de 5 minute pentru o piesă, iar tariful plătit personalului care lucrează la realizarea lor este de 20 u.m./oră.

- Alte cheltuieli de exploatare variabile sunt de 10 u.m./oră de muncă directă.

- Cheltuielile cu amortizarea anuală a utilajelor implicate în procesul de producție a pieselor de schimb sunt de 10.000 u.m.

- Alte cheltuieli de exploatare (fixe) sunt în sumă de 15.000 u.m.

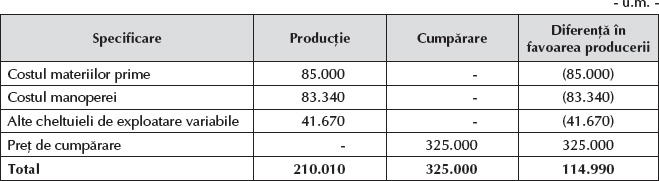

Vom analiza ce decizie ar trebui să ia managementul întreprinderii Alfa: să producă sau să cumpere piesele.

Analiza marginală îi permite contabilului să organizeze informațiile relevante pentru decizia de „a produce sau a cumpăra”. Managementul poate examina rapid pe baza acestor informații toate costurile sau veniturile relevante și le poate utiliza pentru a selecta cea mai bună alternativă.

● Preț de vânzare nou = 5 u.m./piesă + 5 u.m./piesă x 30% = 6,5 u.m./piesă.

● În cazul producției:

Deoarece echipamentele există deja în societate și nici acestea, nici spațiul de producție nu au o altă utilizare, cheltuielile privind amortizarea și alte cheltuieli indirecte fixe sunt egale pentru ambele variante, deci nu sunt relevante pentru alegerea uneia dintre ele. În cazul deciziei de a produce cele 50.000 de piese, costul este de 210.010 u.m., iar în cazul deciziei de a le cumpăra, costul de achiziție majorat este de 325.000 u.m. Societatea economisește 114.990 u.m. prin producerea componentelor, deci aceasta este alterativa pentru care ar trebui să opteze.

4.4.2. Decizii privind comenzile speciale

Managementul se confruntă deseori cu decizii privind comenzile speciale, adică trebuie să opteze pentru acceptarea sau respingerea unor comenzi speciale pentru produse la prețuri de vânzare mai mici decât cele normale de piață. De obicei, aceste comenzi conțin un număr mare de produse similare care urmează să fie vândute pe loturi (ambalate în containere mari). Deoarece managementul nu a prevăzut comenzile respective, ele nu sunt incluse în estimările anuale privind costurile sau vânzările, iar pentru că reprezintă evenimente unice, acestea nu vor fi incluse în estimările cheltuielilor și veniturilor în perioadele următoare. Societatea trebuie să le ia în considerare numai dacă există capacități de producție neutilizate.

Exemplu

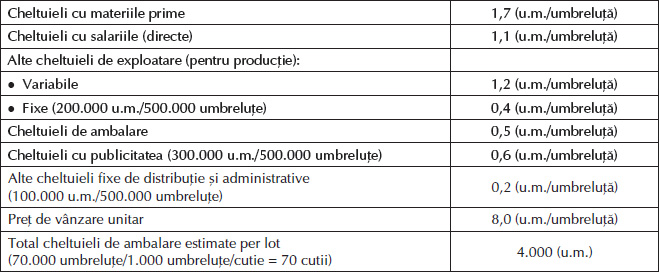

Întreprinderea Alfa SA produce o linie completă de echipamente de agrement, iar întreprinderea Beta SA deține un lanț de magazine care practică un preț de vânzare mai mic comparativ cu alte magazine similare, respectiv un adaos comercial mai mic. Beta lansează către Alfa o comandă specială pentru 70.000 de umbreluțe, care urmează să fie expediate în loturi de câte 1.000 de bucăți, ambalate în containere. Beta este dispusă să plătească 5 u.m./umbreluță.

Departamentul de contabilitate al întreprinderii Alfa dispune de următoarele informații:

- producție anuală estimată – 500.000 de umbreluțe;

- producția anului curent – 550.000 de umbreluțe;

- capacitate maximă de producție – 600.000 de umbreluțe.

De asemenea, Alfa deține următoarele informații:

Vom analiza dacă întreprinderea Alfa ar trebui să accepte oferta întreprinderii Beta.

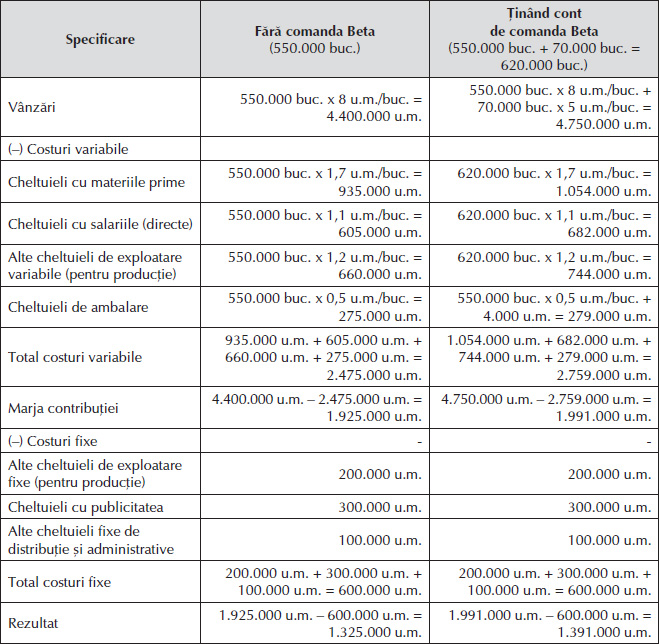

Analiza comparativă în formatul marjei contribuției este prezentată mai jos:

Rezultatul net al acceptării comenzii speciale este o creștere a marjei contribuției cu 66.000 u.m. (1.991.000 u.m. – 1.925.000 u.m.) și a rezultatului net total. Această sumă poate fi verificată astfel: profit net = (5 u.m./umbreluță (preț de vânzare unitar) – 1,7 u.m./umbreluță – 1,1 u.m./umbreluță – 1,2 u.m./umbreluță (cheltuieli de producție variabile unitare)) x 70.000 umbreluțe – 4.000 u.m. (cheltuieli de ambalare) = 66.000 u.m. În consecință, analiza evidențiază faptul că ar trebui acceptată această comandă specială de la societatea Beta.

4.4.3. Analizele structurii vânzărilor

Analiza și maximizarea profitului sunt posibile numai atunci când este cunoscută profitabilitatea tuturor produselor. Problema este însă care dintre produse contribuie cel mai mult la profitabilitatea societății, comparativ cu valoarea activelor imobilizate implicate în procesul de producție sau cu cea a unor resurse limitate necesare pentru a le produce.

Pentru a răspunde la această întrebare, contabilul trebuie să determine marja asupra costurilor variabile pentru fiecare produs. Ulterior este necesar calculul unor raporturi între marja asupra costurilor variabile și valoarea echipamentelor de producție sau a altor resurse necesare. După parcurgerea acestei etape, managementul trebuie să solicite un studiu de marketing în vederea stabilirii limitelor superioare ale cererii pentru cel mai profitabil produs. Dacă profitabilitatea produsului poate fi calculată și pe piață există cerere pentru acesta, managementul va concentra producția pe cele mai profitabile produse. Această abordare implică mai multe tipuri de decizii:

✔ Analiza structurii (mixului) de vânzări– presupune determinarea celei mai profitabile combinații de vânzări atunci când societatea fabrică mai multe produse sau oferă mai multe servicii.

✔ Studiul profitabilității liniei de produse– este efectuat pentru identificarea produselor care generează pierderi pentru societate. Se utilizează aceeași abordare a deciziilor, însă obiectivul este de a elimina produsele neprofitabile.

✔ Analiza întreprinderii pe segmente de activitate – este folosită tehnica marjei contribuției, cu scopul delimitării costurilor de producție pentru identificarea segmentelor neprofitabile. Dacă nu este posibilă luarea unor măsuri de corectare, managementul trebuie să elimine segmentele cu pierderi.

Exemplu

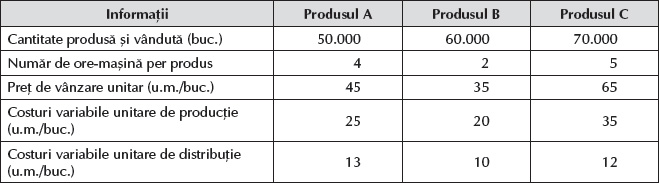

Managementul întreprinderii Alfa SA realizează o analiză a structurii vânzărilor. Alfa fabrică trei produse, A, B și C, folosind aceleași echipamente de producție pentru toate. Capacitatea de producție este utilizată în proporție de 100%. În plus, se cunosc următoarele informații:

Vom analiza dacă întreprinderea ar trebui să schimbe structura vânzărilor.

Deoarece se utilizează întreaga capacitate de producție, singura modalitate de a extinde producția unui bun constă în restrângerea cantității fabricate din alt bun.

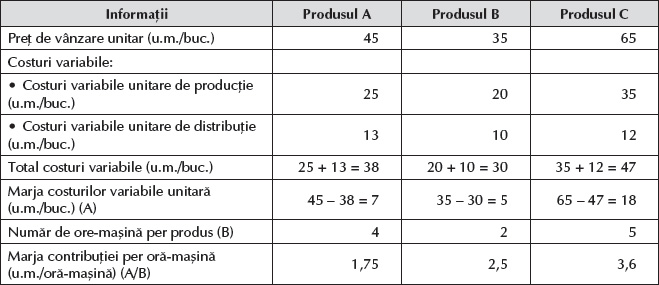

Analiza structurii vânzărilor la societatea Alfa se prezintă astfel:

Deși se utilizează raportarea cu evidențierea marjei costurilor variabile (contribuției) unitare, pentru luarea deciziei privind modificarea mixului de vânzări, marja costurilor variabile pentru fiecare produs nu are un rol decisiv. În cadrul analizei, produsul C prezintă cea mai mare valoare a marjei, însă toate produsele folosesc aceleași echipamente și toate orele-mașină disponibile sunt consumate. Prin urmare, orele-mașină devin o resursă limitată.

Analiza din acest exemplu este mai complexă decât calculul marjei costurilor variabile unitare. O decizie privind structura vânzărilor de acest tip trebuie să aibă în vedere două variabile decizionale: marja costurilor variabile unitare și orele-mașină necesare per unitate. Pe baza acestor informații, managementul poate constata cu ușurință că este necesar să se producă și să se vândă o cantitate cât mai mare din produsul C și că trebuie promovat produsul B, iar dacă mai rămâne capacitate de producție neutilizată, aceasta trebuie să fie destinată produsului A.

BIBLIOGRAFIE

- Alazard, C., Sépari, S. (2016), Contrôle de gestion, ediția a IV-a, Dunod, Paris.

- Hlaciuc, E. (1999), Metode moderne de calculație a costurilor, Editura Polirom, București.

Acest articol este preluat din lucrarea Contabilitate managerială, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela Artemisa Calu și Andreea Gabriela Ponorîcă, apărută la Editura CECCAR în anul 2018.

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic