")

Dezvoltări privind consolidarea conturilor. Aspecte comparative privind metodele de consolidare (I)

Numărul 19, 28 mai - 2 iunie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: consolidarea conturilor, control exclusiv, control comun, influență semnificativă, perimetru de consolidare, metode de consolidare

Clasificare JEL: M41, M40, M48

1. Introducere

Prin recurs la literatura de specialitate, consolidarea conturilor vizează politicile contabile privind prelucrarea, întocmirea și prezentarea situațiilor financiare anuale la nivelul unui grup de societăți.

Grupul de societăți este alcătuit din societatea-mamă și filiale, societățile controlate în comun și cele asociate.

Legătura principală identificată între societatea-mamă și societățile din cadrul grupului este legătura de capital. Aceasta reprezintă o trăsătură definitorie a unui grup de societăți, relația dintre societatea-mamă și filiale/societățile asociate fiind una bazată pe control.

Conform literaturii de specialitate și Standardelor Internaționale de Raportare Financiară, modalitățile de control sunt controlul exclusiv (de drept sau de fapt), controlul comun sau conjugat și influența notabilă ori semnificativă.

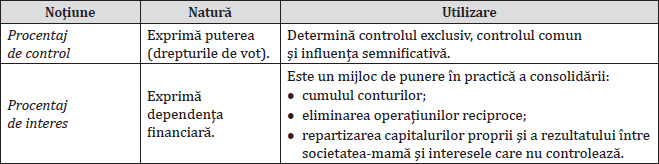

Modalitățile de control se stabilesc pe baza procentajului sau procentului de control. Acesta reprezintă cota-parte din drepturile de vot deținute de societatea-mamă la o altă societate, în funcție de el stabilindu-se modul în care cea dintâi o controlează direct sau indirect pe cea de-a doua. Procentajul de control ajută la fixarea perimetrului de consolidare și la stabilirea metodelor de consolidare.

Perimetrul de consolidare (ansamblul consolidat) reprezintă ansamblul entităților luate în consolidare în vederea întocmirii situațiilor financiare anuale consolidate.

Metodele de consolidare sunt metoda integrării globale, cea a integrării proporționale și metoda punerii în echivalență.

2. Aspecte juridice privind grupurile de societăți și contabilitatea consolidării conturilor

➜ Definiții și delimitări privind grupurile de societăți

Conform Ordinului ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, o societate-mamă are obligația să întocmească situații financiare anuale consolidate atunci când sunt depășite criteriile de mărime prevăzute la pct. 10 alin. (3) din aceste reglementări, precum și în cazul grupurilor mici și mijlocii în care una dintre entitățile afiliate este de interes public.

Ordinul include următoarele definiții:

- grup – societate-mamă și toate filialele acesteia;

- societate-mamă – entitate care controlează una sau mai multe filiale;

- filială – entitate controlată de o societate-mamă, inclusiv orice filială a societății-mamă care le conduce;

- entități afiliate – două sau mai multe entități din cadrul unui grup;

- entitate asociată – entitate în care o altă entitate are un interes de participare și ale cărei politici de exploatare și financiare fac obiectul unei influențe semnificative exercitate de cealaltă entitate. Se consideră că o entitate exercită o influență semnificativă asupra altei entități dacă deține cel puțin 20% din drepturile de vot ale acționarilor sau asociaților acesteia. Ca urmare, existența unei entități asociate presupune îndeplinirea cumulativă a două condiții, respectiv deținerea unui interes de participare în cealaltă entitate și exercitarea influenței semnificative asupra politicilor de exploatare și financiare ale acesteia;

- entități de interes public – societățile/companiile naționale, societățile cu capital integral sau majoritar de stat și regiile autonome;

- interes de participare – drepturi în capitalul altor entități, reprezentate sau nu prin certificate, care, prin crearea unei legături durabile cu acestea, sunt destinate să contribuie la activitatea entității care deține drepturile respective. Deținerea unei părți din capitalul unei alte entități reprezintă un interes de participare dacă depășește pragul de 20%.

OMFP nr. 1.802/2014 stabilește criterii de mărime în funcție de care entitățile raportoare, în cazul nostru grupurile, se împart în două categorii, astfel:

Grupurile mari sunt cele constituite din societățile-mamă și filialele care urmează să fie incluse în consolidare și care, pe bază consolidată, depășesc limitele a cel puțin două dintre criteriile de mai sus la data bilanțului societății-mamă.

Determinarea valorii acestor criterii de mărime se bazează doar pe indicatorii corespunzători societății-mamă și filialelor cuprinse în consolidare. La stabilirea lor, societatea-mamă poate să nu ia în considerare filialele pe care intenționează să le excludă din consolidare.

O societate-mamă întocmește situații financiare anuale consolidate începând cu primul exercițiu financiar în care sunt depășite criteriile de mărime amintite.

➜ Situațiile financiare anuale consolidate și contabilitatea consolidării conturilor

De asemenea, orice entitate trebuie să întocmească situații financiare anuale consolidate și un raport consolidat al administratorilor dacă entitatea respectivă (societatea-mamă) deține puterea de a exercita sau exercită efectiv o influență dominantă ori controlul asupra unei alte entități (filială).

Conform prevederilor pct. 502 alin. (1) din OMFP nr. 1.802/2014, grupurile mici și mijlocii sunt exceptate de la obligația de a întocmi situații financiare anuale consolidate și un raport consolidat al administratorilor, cu excepția cazului în care o entitate afiliată este de interes public.

Pct. 503-505 din același act normativ prevăd o serie de scutiri, în anumite condiții, pentru societatea-mamă de la obligația elaborării situațiilor financiare anuale consolidate și a raportului consolidat al administratorilor, respectiv excluderi din situațiile financiare anuale consolidate pentru diverse entități, inclusiv pentru cele de interes public.

Contabilitatea consolidării conturilor este un mijloc de informare a utilizatorilor interni și externi cu privire la poziția financiară și performanțele la nivelul unui grup de societăți. Aceasta reprezintă și un mod de control al societății-mamă asupra entităților din cadrul grupului cu scopul de a impune politicile și strategiile fixate.

Contabilitatea consolidată constituie și o modalitate de gestiune a resurselor, performanțelor, fluxurilor de trezorerie, a rentabilității în funcție de diferite criterii la nivelul grupului.

Pentru obținerea acestor informații se efectuează agregarea informațiilor furnizate de societatea-mamă și de societățile controlate de ea prin conturile lor individuale. Totodată, se realizează retratarea/omogenizarea sau ajustarea anumitor informații și eliminarea operațiunilor, conturilor reciproce, rezultatelor interne nerealizate, dividendelor, titlurilor și repartizarea capitalurilor proprii și a rezultatului între societatea-mamă și interesele care nu controlează, prin aplicarea anumitor metode și tehnici de consolidare, cu scopul obținerii de informații financiare consolidate.

3. Procentajul și formele de control, perimetrul și metodele de consolidare

➜ Procentajul de control și cel de interes – formele de control

Controlul poate fi de drept, atunci când societatea-mamă deține, direct sau indirect prin intermediul filialelor sale, majoritatea drepturilor de vot (lit. a) de mai sus), sau de fapt (lit. b), c), d) și e) de mai sus).

Procentajul de control deținut de societatea consolidantă în adunarea generală a societăților consolidate reprezintă elementul principal pe baza căruia se determină controlul exclusiv, controlul comun sau influența semnificativă.

Acesta nu trebuie confundat cu implicarea financiară, care se stabilește cu ajutorul procentajului de interes. Spre deosebire de procentajul de control, pe baza căruia se determină tipul de control sau influența semnificativă, cel de interes este un mijloc de punere în practică a consolidării.

Determinarea procentajului de control și a celui de interes depinde de participațiile la capital existente între societățile din cadrul grupului. Acestea pot fi directe, indirecte, reciproce sau circulare.

În termeni generali, controlul reprezintă capacitatea de a conduce politicile financiare și operaționale ale unei entități pentru a obține beneficii din activitățile sale.

Control exclusiv de drept este atunci când societatea-mamă deține direct sau indirect mai mult de 50% din drepturile de vot în adunarea generală a filialei.

Control exclusiv de fapt este atunci când societatea-mamă:

- deține mai mult de 50% din drepturile de vot ca urmare a unui acord cu unul sau mai mulți investitori (asociați/acționari);

- exercită controlul în baza unui contract;

- are puterea de a numi sau revoca majoritatea membrilor consiliului de administrație al filialei;

- deține majoritatea drepturilor de vot în consiliului de administrație al filialei.

Control comun sau conjugat este atunci când societatea-mamă împarte controlul asupra unei societăți cu alți asociați sau acționari. Acesta se exercită în baza unui acord contractual sau a actului constitutiv. O entitate controlată în comun este o asociere în participație în care fiecare asociat deține un interes de participare în proporție de 50%.

Influența notabilă sau semnificativă reprezintă autoritatea de a participa la luarea deciziilor privind politicile financiare și operaționale ale entităților asociate, fără a putea controla aceste politici. Se presupune ca un investitor exercită o influență notabilă dacă deține direct sau indirect peste 20% din drepturile de vot ale întreprinderii în care a investit, dar nu mai mult de 50%.

➜ Perimetrul și metodele de consolidare

Ansamblul entităților luate în consolidare în vederea întocmirii situațiilor financiare anuale consolidate formează perimetrul de consolidare, în care sunt reținute numai societățile față de care societatea-mamă exercită controlul exclusiv de drept sau de fapt, controlul comun ori influența semnificativă.

După determinarea perimetrului de consolidare pe baza modalităților de control se stabilește metoda de consolidare, astfel:

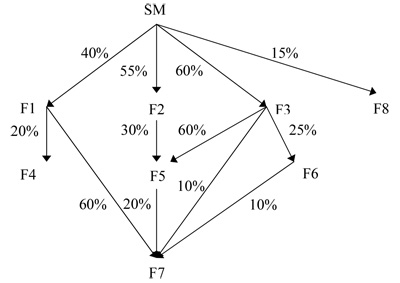

Exemplu

Structură de grup cu participare directă sau indirectă (adaptat după CECCAR, 2015)

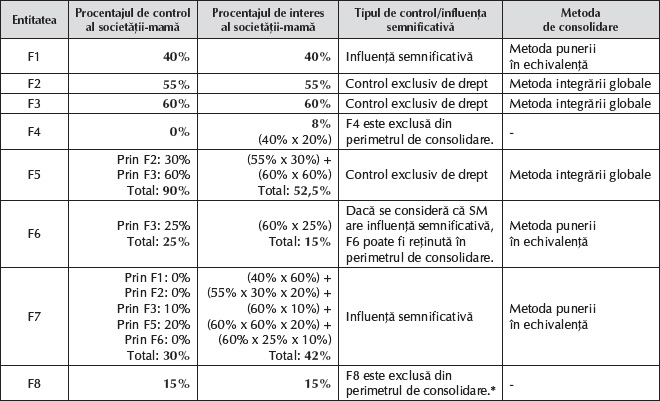

Stabilirea procentajului de control, procentajului de interes, tipului de control, perimetrului de consolidare și a metodelor de consolidare:

* Dacă se consideră că SM are influență semnificativă asupra F8, aceasta poate fi reținută în perimetrul de consolidare, iar metoda de consolidare este cea a punerii în echivalență.

Astfel, grupul este format din societatea-mamă și filialele sale F2, F3 și F5, asupra cărora SM exercită controlul, iar perimetrul de consolidare este alcătuit din societatea-mamă, filialele F2, F3 și F5 și entitățile asociate F1, F6 și F7, asupra cărora SM are influență semnificativă.

1. Metoda integrării globale

Potrivit OMFP nr. 1.802/2014, etapele aplicării metodei integrării globale sunt următoarele:

✔ Preluarea elementelor de active, datorii, capitaluri proprii, cheltuieli, venituri și rezultate

Cumularea în totalitate a elementelor din bilanțul și contul de profit și pierdere ale societății-mamă cu cele ale filialelor sau, altfel spus:

- Activele și datoriile entităților incluse în consolidare se încorporează în totalitate în bilanțul consolidat.

- În scopul întocmirii situațiilor financiare anuale consolidate se combină elemente similare de active, datorii și capitaluri proprii, respectiv venituri și cheltuieli ale societății-mamă cu cele ale filialelor. (pct. 507)

- Veniturile și cheltuielile entităților incluse în consolidare trebuie încorporate în totalitate în contul de profit și pierdere consolidat. (pct. 510)

✔ Ajustarea sau omogenizarea/retratarea politicilor contabile ale filialelor în situația în care acestea sunt diferite de cele ale societății-mamă

Activele și datoriile cuprinse în situațiile financiare anuale consolidate se evaluează prin metode uniforme.

Dacă un membru al grupului utilizează alte politici contabile decât cele adoptate în situațiile financiare anuale consolidate pentru tranzacții și evenimente asemănătoare în circumstanțe similare, la întocmirea acestor situații consolidate, pentru a asigura conformitatea cu politicile contabile ale grupului, trebuie făcute ajustări adecvate la situațiile financiare ale acelui membru. (pct. 517)

O entitate care întocmește situații financiare anuale consolidate aplică aceleași metode de evaluare ca pentru propriile situații financiare. (pct. 518)

Dacă activele și datoriile cuprinse în situațiile financiare anuale consolidate au fost evaluate de entitățile incluse în consolidare prin metode diferite de cele utilizate în scopul consolidării, aceste active și datorii se evaluează din nou conform metodelor folosite pentru consolidare. În cazuri excepționale, sunt permise derogări de la această cerință, care se prezintă și se justifică în notele explicative la situațiile financiare anuale consolidate. (pct. 521)

Dacă activele cuprinse în situațiile financiare anuale consolidate au făcut obiectul unor ajustări de valoare exclusiv în scop fiscal, acestea se încorporează în situațiile financiare anuale consolidate doar după eliminarea ajustărilor respective. (pct. 522)

Remarcă. Ajustarea situațiilor financiare individuale se realizează în funcție de modalitatea practică de consolidare: consolidarea pe bază de fluxuri sau pe baza cumulului soldurilor conturilor, așa cum vom prezenta în studiile de caz următoare.

Deoarece consolidarea pe baza cumulului soldurilor este cel mai des utilizată, redăm regulile de ajustare a situațiilor financiare individuale doar pentru această modalitate de consolidare. Astfel:

- Ajustările se efectuează atât pentru diferențele aferente exercițiului curent, cât și pentru cele aferente exercițiilor precedente.

- Ajustările aferente exercițiilor precedente afectează capitalurile proprii (de exemplu, rezultatul reportat sau rezervele – în studiile de caz prezentate, ajustările vor fi efectuate pe seama rezervelor), în timp ce ajustările aferente exercițiului curent afectează rezultatul. (CECCAR, 2015, p. 1025)

✔ Eliminarea operațiunilor și conturilor reciproce, a rezultatelor interne nerealizate și a dividendelor

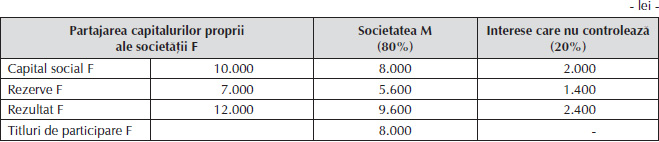

✔ Partajarea capitalurilor proprii ale filialei între societatea-mamă și minoritari

Valorile contabile ale acțiunilor sau părților sociale în capitalul entităților incluse în consolidare se compensează cu proporția pe care o reprezintă în capitalurile proprii ale acestor entități, astfel: compensarea se efectuează pe baza valorilor juste ale activelor și datoriilor identificabile la data achiziției acțiunilor sau părților sociale ori, în cazul în care achiziția are loc în două sau mai multe etape, la data la care entitatea a devenit o filială. Ca urmare, în vederea determinării fondului comercial sau a fondului comercial negativ, societatea-mamă trebuie să evalueze activele identificabile dobândite și datoriile asumate la valorile lor juste de la data achiziției. Această cerință se aplică și în cazul în care achiziția are loc în două sau mai multe etape.

În scopul compensării se compensează (elimină) valoarea contabilă a investiției făcute de societatea-mamă în fiecare filială cu partea societății-mamă din capitalul propriu al fiecărei filiale.

Data achiziției reprezintă data la care controlul asupra activelor nete sau operațiunilor entității achiziționate este transferat efectiv către dobânditor.

Orice diferență rezultată din aplicarea compensării se prezintă ca fond comercial în bilanțul consolidat.

Metodele utilizate pentru calcularea valorii fondului comercial și orice modificări semnificative ale acestei valori în raport cu exercițiul financiar precedent sunt prezentate în notele explicative.

Fondul comercial negativ se transferă în contul de profit și pierdere consolidat. (pct. 508)

În cazul în care acțiunile sau părțile sociale în filialele incluse în consolidare sunt deținute de alte persoane decât filialele respective, suma atribuibilă acelor acțiuni sau părți sociale trebuie prezentată separat în bilanțul consolidat, la elementul „Interese care nu controlează”. Interesele care nu controlează trebuie prezentate în bilanțul consolidat în capitalurile proprii, separat de capitalurile proprii ale societății-mamă. (pct. 509)

Suma oricărui profit sau oricărei pierderi atribuit(e) acțiunilor sau părților sociale deținute în filialele incluse în consolidare de alte persoane decât filialele respective trebuie prezentată separat în contul de profit și pierdere consolidat, la elementul „Profitul sau pierderea aferent(ă) intereselor care nu controlează”. (pct. 511 alin. (1))

Diferența rezultată în urma compensării valorii titlurilor deținute de societatea-mamă cu partea acesteia din capitalul propriu al fiecărei filiale se prezintă ca un element al bilanțului consolidat: diferența pozitivă la fondul comercial pozitiv și diferența negativă la fondul comercial negativ.

Fondul comercial pozitiv este un activ ce reprezintă beneficii economice viitoare care sunt generate de alte active achiziționate în cadrul unei grupări de afaceri, dar care nu pot fi identificate individual și evaluate separat. Acesta se recunoaște, de regulă, la consolidare și constituie diferența dintre costul de achiziție al acțiunilor sau părților sociale (mai mare) și valoarea justă la data achiziției a părții din activele nete achiziționate de o entitate.

Atunci când se recunoaște, fondul comercial pozitiv este inclus în categoria imobilizărilor necorporale și se amortizează, de regulă, pe o perioadă de maximum cinci ani. În cazuri excepționale, în care durata sa de utilizare nu poate fi estimată în mod credibil, amortizarea fondului comercial pozitiv se poate face pe o perioadă de peste cinci ani, cu condiția ca aceasta să nu depășească 10 ani. (pct. 183 alin. (1))

Fondul comercial negativ este rezultatul anticipării unor pierderi viitoare (cheltuieli cu restructurarea întreprinderii achiziționate) sau consecința realizării unei bune afaceri (achiziționarea acțiunilor societății la un preț/curs scăzut ca urmare a dificultăților pasagere prin care trece aceasta).

Evaluarea intereselor care nu controlează se poate face fie proporțional cu cota-parte ce le revine din activele nete ale filialei evaluate la valoarea justă, fie la valoarea lor justă. În studiile de caz prezentate, acestea vor fi evaluate proporțional cu cota-parte ce le revine din activele nete ale filialei evaluate la valoarea justă. (CECCAR, 2015, pp. 1045-1046)

✔ Eliminarea titlurilor de participare deținute de societatea-mamă la filiale

Consolidarea presupune eliminarea titlurilor deținute de societatea-mamă la filiale, în contrapartidă cu proporția pe care o reprezintă în capitalurile proprii ale acestor entități. (pct. 508 alin. (1))

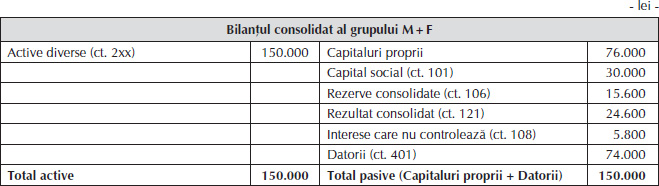

✔ Întocmirea situațiilor financiare anuale consolidate, respectiv prezentarea acestor situații (bilanțul consolidat, contul de profit și pierdere consolidat și notele explicative la situațiile financiare anuale consolidate).

2. Metoda integrării proporționale

Aceasta se aplică atunci când societatea-mamă împarte controlul comun asupra unei societăți afiliate cu alți asociați sau acționari, în baza unui acord contractual sau a actului constitutiv. Etapele aplicării ei sunt similare metodei integrării globale.

3. Metoda punerii în echivalență

Metoda punerii în echivalență se aplică atunci când societatea-mamă exercită o influență semnificativă asupra unei societăți asociate, fără a o controla.

Potrivit OMFP nr. 1.802/2014, prin această metodă de contabilizare, investiția este inițial recunoscută la cost și ajustată ulterior în funcție de modificările post-achiziționare în cota investitorului din activele nete ale entității în care a investit. Profitul sau pierderea investitorului include cota sa din profitul sau pierderea entității în care a investit. (pct. 523 alin. (2))

Dacă o entitate inclusă în consolidare are entități asociate sau controlate în comun, acestea sunt prezentate separat în bilanțul consolidat, la elementul „Titluri puse în echivalență”, aplicându-se metoda punerii în echivalență. (pct. 523 alin. (1))

Partea de profit sau pierdere a entităților asociate și a celor controlate în comun atribuibilă interesului de participare în aceste entități este prezentată separat în contul de profit și pierdere consolidat, la elementul „Profitul sau pierderea exercițiului financiar aferent(ă) entităților asociate și entităților controlate în comun”. (pct. 543 alin. (1))

4. Studii de caz

Studiul de caz 1

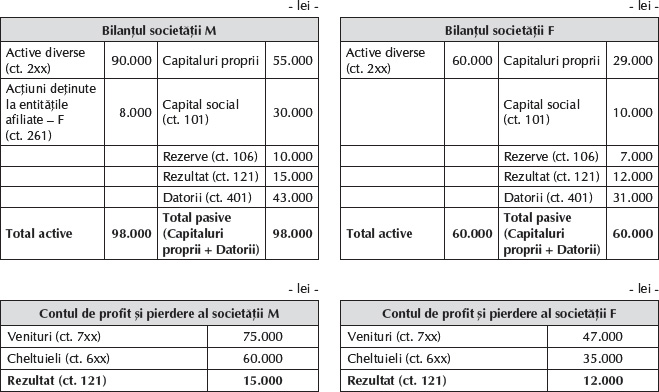

Metoda integrării globale – plecând de la bilanțul de tip cont

Societatea-mamă M deține 80% din acțiunile filialei F (o acțiune = un drept de vot). În cursul exercițiului financiar nu au existat tranzacții reciproce.

Situațiile financiare anuale individuale se prezintă astfel:

Întocmirea bilanțului consolidat și a contului de profit și pierdere consolidat:

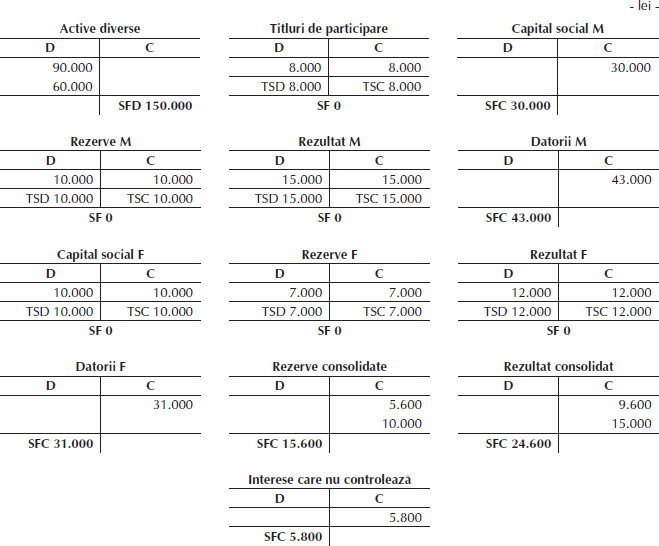

Pentru înregistrarea în contabilitatea consolidată a etapelor procesului de consolidare, societatea-mamă trebuie să deschidă Registrul-jurnalul și Cartea mare distincte, cu ajutorul cărora va agrega și structura informațiile în vederea întocmirii situațiilor financiare anuale consolidate.

Totodată, M trebuie să omogenizeze/ajusteze politicile contabile aplicabile la nivelul conturilor individuale ale filialei în acord cu politicile sale contabile.

Registrul-jurnal consolidat – bilanț:

| 98.000 lei 90.000 lei 8.000 lei | % 2xx Active diverse 261 „Acțiuni deținute la entitățile afiliate” | = | % 101.M „Capital” M 106.M „Rezerve” M 121.M „Profit sau pierdere” M 401 „Furnizori” | 98.000 lei 30.000 lei 10.000 lei 15.000 lei 43.000 lei |

| 60.000 lei | 2xx Active diverse | = | % 101.F „Capital” F 106.F „Rezerve” F 121.F „Profit sau pierdere” F 401 „Furnizori” | 60.000 lei 10.000 lei 7.000 lei 12.000 lei 31.000 lei |

| 29.000 lei 10.000 lei 7.000 lei 12.000 lei | % 101.F „Capital” F 106.F „Rezerve” F 121.F „Profit sau pierdere” F | = | % 106 „Rezerve” consolidate 121 „Profit sau pierdere” consolidat 108 „Interese care nu controlează” 261 „Acțiuni deținute la entitățile afiliate” | 29.000 lei 5.600 lei 9.600 lei 5.800 lei 8.000 lei |

| 10.000 lei | 106.M „Rezerve” M | = | 106 „Rezerve” consolidate | 10.000 lei |

| 15.000 lei | 121.M „Profit sau pierdere” M | = | 121 „Profit sau pierdere” consolidat | 15.000 lei |

Registrul Cartea mare – bilanț:

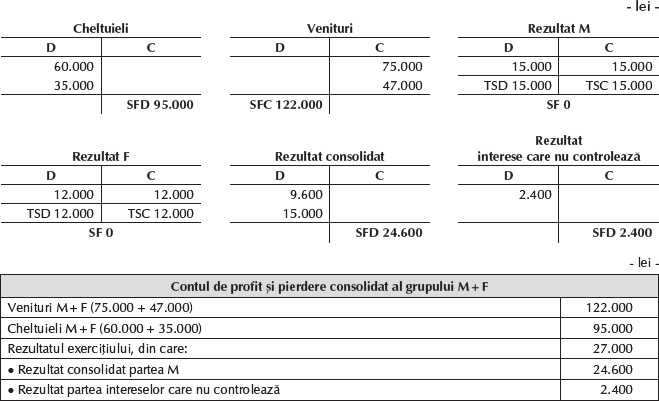

Registrul-jurnal consolidat – contul de profit și pierdere:

| 75.000 lei 60.000 lei 15.000 lei | % 6xx Cheltuieli 121.M „Profit sau pierdere” M | = | 7xx Venituri | 75.000 lei |

| 47.000 lei 35.000 lei 12.000 lei | % 6xx Cheltuieli 121.F „Profit sau pierdere” F | = | 7xx Venituri | 47.000 lei |

| 12.000 lei 9.600 lei 2.400 lei | % 121 „Profit sau pierdere” consolidat 1081 „Interese care nu controlează – rezultatul exercițiului financiar” | = | 121.F „Profit sau pierdere” F | 12.000 lei |

| 15.000 lei | 121 „Profit sau pierdere” consolidat | = | 121.M „Profit sau pierdere” M | 15.000 lei |

Registrul Cartea mare – contul de profit și pierdere:

Vom continua în numărul viitor al revistei cu prezentarea altor studii de caz.

BIBLIOGRAFIE

- CECCAR (2015), Ghid practic de aplicare a Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate aprobate prin OMFP nr. 1.802/2014, Editura CECCAR, București.

- CECCAR (2018), Ghid pentru pregătirea candidaților la examenul de aptitudini pentru obținerea calității de expert contabil și de contabil autorizat, ediția a VI-a, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic