Evaluarea și prezentarea investițiilor imobiliare în viziunea OMFP nr. 1.802/2014 și OMFP nr. 2.844/2016

Numărul 6, 20-26 feb. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: investiție imobiliară, valoare justă, surplus/minus din reevaluare, câștig/pierdere, OMFP nr. 1.802/2014, OMFP nr. 2.844/2016

Clasificare JEL: M41

La nivelul referențialului contabil internațional, politicile contabile referitoare la investițiile imobiliare fac obiectul IAS 40 Investiții imobiliare. În contextul actual prin care trece sistemul contabil românesc, de armonizare cu referențialele contabile european și internațional, tratamentul contabil aferent investițiilor imobiliare aflat în Ordinul ministrului finanțelor publice nr. 2.844/2016 se aliniază la prevederile IAS 40.

Astfel, la pct. 63 alin. (2) din acest act normativ întâlnim prevederea conform căreia „contabilizarea investițiilor imobiliare se efectuează cu respectarea prevederilor IAS 40”. În Planul de conturi aprobat prin reglementarea mai sus menționată, investițiile imobiliare (contul 215 „Investiții imobiliare”) figurează distinct în cadrul grupei 21 „Imobilizări corporale și investiții imobiliare”. Investițiile imobiliare se prezintă separat de imobilizările corporale și pot fi evaluate fie la cost (contul 2152 „Investiții imobiliare evaluate la cost”), fie la valoarea justă (contul 2151 „Investiții imobiliare evaluate la valoarea justă”).

În ceea ce privește regulile de evaluare a investițiilor imobiliare, se disting modelul bazat pe valoarea justă și cel bazat pe cost. Pct. 63 alin. (1) din OMFP nr. 2.844/2016 prevede că „investițiile imobiliare evaluate la valoarea justă se urmăresc distinct de cele evaluate la cost”. În situația în care, după recunoașterea inițială, entitatea alege drept politică contabilă modelul bazat pe valoarea justă, toate imobilizările corporale deținute vor fi evaluate la valoarea justă, excepție făcând cazul în care nu există posibilitatea de a evalua în mod fiabil valoarea justă a unei investiții imobiliare. Potrivit pct. 56 din IAS 40, „după recunoașterea inițială, o entitate care optează pentru modelul bazat pe cost trebuie să evalueze toate investițiile sale imobiliare în conformitate cu dispozițiile din IAS 16 pentru acel model, altele decât cele care îndeplinesc criteriile pentru a fi clasificate drept deținute în vederea vânzării (sau sunt incluse într-un grup destinat cedării care este clasificat drept deținut în vederea vânzării) în conformitate cu IFRS 5 Active imobilizate deținute în vederea vânzării și activități întrerupte”.

Potrivit OMFP nr. 2.844/2016, un câștig sau o pierdere constatat(ă) în urma modificării valorii juste a unei investiții imobiliare este recunoscut(ă) în contabilitate în profitul sau pierderea perioadei în care a fost constatat(ă). Astfel, conform pct. 63 alin. (3), „diferențele generate de modificarea valorii juste a investițiilor imobiliare înregistrate potrivit modelului bazat pe valoarea justă sunt înregistrate în contul 7561 «Câștiguri din evaluarea la valoarea justă a investițiilor imobiliare», respectiv contul 6561 «Pierderi din evaluarea la valoarea justă a investițiilor imobiliare». În aceleași conturi se înregistrează și diferențele generate de modificarea valorii juste a investițiilor imobiliare în curs de execuție, evaluate la valoarea justă”.

Entitățile care intră în aria de aplicare a OMFP nr. 1.802/2014 prezintă distinct investițiile imobiliare în categoria imobilizărilor corporale, iar regulile de evaluare a acestora sunt identice cu cele aplicabile imobilizărilor corporale. În Planul de conturi general aprobat prin această reglementare, investițiile imobiliare (contul 215 „Investiții imobiliare”) figurează în cadrul grupei 21 „Imobilizări corporale”.

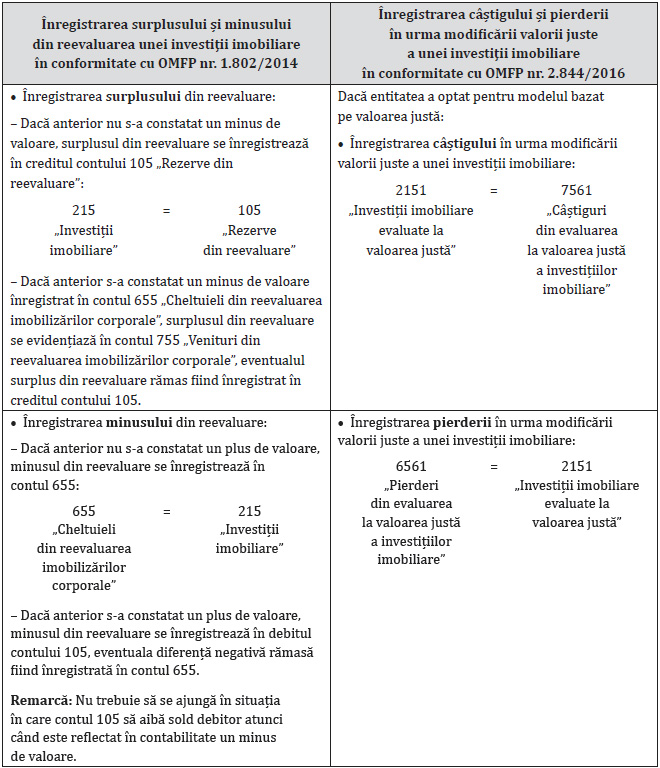

În tabelul de mai jos prezentăm modalitatea de înregistrare în contabilitate a surplusului și minusului din reevaluarea unei investiții imobiliare în conformitate cu OMFP nr. 1.802/2014, precum și a câștigului și pierderii în urma modificării valorii juste a unei investiții imobiliare potrivit OMFP nr. 2.844/2016.

➔ Entități care intră în aria de aplicare a OMFP nr. 1.802/2014

Exemplul 1

Entitatea X, care intră în aria de aplicare a OMFP nr. 1.802/2014, achiziționează la data de 20.12.N-1 o clădire nouă la prețul de 417.600 lei, în vederea desfășurării în cadrul ei a unei activități productive. Clădirea se amortizează liniar în 30 de ani. În luna ianuarie N+2, fiind nemulțumit de profitabilitatea afacerii desfășurate, managementul entității X decide să îi închirieze entității Y întregul spațiu. La 31.12.N+2 are loc reevaluarea activului, valoarea reevaluată, determinată de un expert evaluator, fiind stabilită la 532.800 lei. Se alege drept politică contabilă transferul rezervei din reevaluare la rezultatul reportat pe măsura amortizării clădirii.

Ne propunem să prezentăm tratamentul contabil aferent investiției imobiliare în conformitate cu prevederile OMFP nr. 1.802/2014.

| 417.600 lei | 212 „Construcții” | = | 404 „Furnizori de imobilizări” | 417.600 lei |

| 79.344 lei | 4426 „TVA deductibilă” | = | 4427 „TVA colectată” | 79.344 lei |

| 417.600 lei | 404 „Furnizori de imobilizări” | = | 5121 „Conturi la bănci în lei” | 417.600 lei |

| 1.160 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2812 „Amortizarea construcțiilor” | 1.160 lei |

Amortizarea cumulată pe perioada 01.01.N-31.12.N+1 se ridică la 27.840 lei, iar valoarea rămasă a clădirii la această dată este de 389.760 lei.

| 417.600 lei | 215 „Investiții imobiliare” | = | 212 „Construcții” | 417.600 lei |

| 27.840 lei | 2812 „Amortizarea construcțiilor” | = | 2815 „Amortizarea investițiilor imobiliare” | 27.840 lei |

| 1.160 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2815 „Amortizarea investițiilor imobiliare” | 1.160 lei |

Amortizarea cumulată a investiției imobiliare pe perioada 01.01-31.12.N+2 se ridică la 13.920 lei.

– Reevaluarea construcției la finele anului N+2:

Înregistrarea reevaluării:

| 41.760 lei | 2815 „Amortizarea investițiilor imobiliare” | = | 215 „Investiții imobiliare” | 41.760 lei |

| 156.960 lei | 215 „Investiții imobiliare” | = | 105 „Rezerve din reevaluare” | 156.960 lei |

– Înregistrarea amortizării în anul N+3:

După reevaluare, amortizarea se calculează în funcție de noua valoare a activului, de 532.800 lei, și de durata de utilizare rămasă, de 27 de ani.

| 1.644 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor” | = | 2815 „Amortizarea investițiilor imobiliare” | 1.644 lei |

| 484 lei | 105 „Rezerve din reevaluare” | = | 1175 „Rezultatul reportat reprezentând surplusul realizat din rezerve din reevaluare” | 484 lei |

Exemplul 2

Entitatea X, care intră în aria de aplicare a OMFP nr. 1.802/2014, deține o investiție imobiliară, și anume o parcelă de teren, închiriată terților. La data de 31.12.N, valoarea contabilă a investiției imobiliare este de 110.000 lei, iar valoarea reevaluată (valoarea justă), stabilită de un expert evaluator, este de 92.000 lei. La sfârșitul exercițiului financiar N, soldul creditor al contului 105 este de 10.000 lei. La sfârșitul exercițiului financiar N+1 are loc o nouă reevaluare a activului, valoarea reevaluată (valoarea justă), stabilită de un expert evaluator, fiind de 120.000 lei.

Ne propunem să prezentăm tratamentul contabil și fiscal aferent investiției imobiliare în conformitate cu prevederile OMFP nr. 1.802/2014.

✔ Exercițiul financiar N

Tratamentul contabil:

Minusul din reevaluare este de 18.000 lei, iar rezerva disponibilă, de 10.000 lei. Se anulează rezerva din reevaluare, iar diferența de 8.000 lei rămasă neacoperită (18.000 lei – 10.000 lei) se înregistrează în contul 655.

| 18.000 lei 10.000 lei 8.000 lei | % 105 „Rezerve din reevaluare” 655 „Cheltuieli din reevaluarea imobilizărilor corporale” | = | 215 „Investiții imobiliare” | 18.000 lei |

Tratamentul fiscal:

Din punct de vedere fiscal, tratamentul rezervelor din reevaluare, al cheltuielilor și veniturilor din reevaluare urmează aceleași reguli ca în cazul tuturor imobilizărilor corporale. În conformitate cu art. 25 alin. (4) lit. l) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, nu sunt deductibile „cheltuielile din reevaluarea imobilizărilor necorporale/mijloacelor fixe, în cazul în care, ca urmare a efectuării unei reevaluări efectuate potrivit reglementărilor contabile aplicabile, se înregistrează o descreștere a valorii acestora”. Așadar, cheltuiala în sumă de 8.000 lei este nedeductibilă la calculul rezultatului fiscal.

✔ Exercițiul financiar N+1

Tratamentul contabil:

Surplusul rezultat din reevaluare este de 28.000 lei, însă pentru activul în cauză s-a înregistrat anterior o cheltuială din reevaluare de 8.000 lei. Surplusul din reevaluare conduce la evidențierea în contul 755 a unui venit de 8.000 lei, care să compenseze cheltuiala recunoscută anterior, iar diferența pozitivă rămasă, de 20.000 lei (28.000 lei – 8.000 lei), se înregistrează în creditul contului 105.

| 28.000 lei | 215 „Investiții imobiliare” | = | % 755 „Venituri din reevaluarea imobilizărilor corporale” 105 „Rezerve din reevaluare” | 28.000 lei 8.000 lei 20.000 lei |

Tratamentul fiscal:

Suma recunoscută la reevaluarea de la sfârșitul exercițiului financiar N, de 8.000 lei, fiind considerată nedeductibilă la calculul rezultatului fiscal, plusul de valoare obținut, înregistrat la venituri din reevaluarea imobilizărilor corporale în vederea compensării deprecierii precedente, este neimpozabil la calculul rezultatului fiscal.

➔ Entități care intră în aria de aplicare a OMFP nr. 2.844/2016

Exemplul 1

Entitatea X, care intră în aria de aplicare a OMFP nr. 2.844/2016, are ca obiect de activitate achiziția și vânzarea de clădiri. La data de 01.10.N, societatea achiziționează o clădire la costul de 310.000 lei cu scopul de a fi vândută terților. La 31.12.N, valoarea realizabilă netă a acesteia este de 300.000 lei. La 01.04.N+1, managementul entității decide ca activul să fie închiriat terților în leasing operațional, valoarea justă la această dată fiind de 295.000 lei. La 31.12.N+1, valoarea justă este de 290.000 lei. Ajustările pentru depreciere nu sunt deductibile fiscal. Din punct de vedere fiscal, valoarea justă nu este recunoscută, fiind recunoscut doar costul.

Ne propunem să contabilizăm în conformitate cu prevederile OMFP nr. 2.844/2016 operațiunile aferente exercițiilor financiare N și N+1.

✔ Exercițiul financiar N

| 310.000 lei | 371 „Mărfuri” | = | 404 „Furnizori de imobilizări” | 310.000 lei |

| 58.900 lei | 4426 „TVA deductibilă” | = | 4427 „TVA colectată” | 58.900 lei |

| 310.000 lei | 404 „Furnizori de imobilizări” | = | 5121 „Conturi la bănci în lei” | 310.000 lei |

– Recunoașterea pierderii din depreciere la 31.12.N:

Valoarea contabilă a clădirii = 310.000 lei

Valoarea realizabilă netă a clădirii = 300.000 lei

| 10.000 lei | 6814 „Cheltuieli de exploatare privind ajustările pentru deprecierea activelor curente” | = | 397 „Ajustări pentru deprecierea mărfurilor” | 10.000 lei |

– Calculul impozitelor amânate la 31.12.N:

Valoarea contabilă a activului = 310.000 lei (cost de achiziție) – 10.000 lei (ajustări pentru depreciere la 31.12.N) = 300.000 lei (valoare realizabilă netă)

Baza fiscală a activului = 310.000 lei (Dacă ajustarea nu este deductibilă fiscal, ea nu se deduce din costul de achiziție.)

| 1.600 lei | 4412.02 „Impozitul pe profit amânat” / Creanță | = | 792 „Venituri din impozitul pe profit amânat” | 1.600 lei |

✔ Exercițiul financiar N+1

| 310.000 lei 295.000 lei 15.000 lei | % 2151 „Investiții imobiliare evaluate la valoarea justă” 6561 „Pierderi din evaluarea la valoarea justă a investițiilor imobiliare” | = | 371 „Mărfuri” | 310.000 lei |

| 10.000 lei | 397 „Ajustări pentru deprecierea mărfurilor” | = | 7814 „Venituri din ajustări pentru deprecierea activelor curente” | 10.000 lei |

– La 31.12.N+1 se recunoaște în contabilitate pierderea din evaluarea la valoarea justă a investițiilor imobiliare:

Valoarea justă la 01.04.N+1 = 295.000 lei

Valoarea justă la 31.12.N+1 = 290.000 lei

| 5.000 lei | 6561 „Pierderi din evaluarea la valoarea justă a investițiilor imobiliare” | = | 2151 „Investiții imobiliare evaluate la valoarea justă” | 5.000 lei |

– Calculul impozitelor amânate la 31.12.N+1:

Valoarea contabilă a investiției imobiliare evaluate la valoarea justă la 31.12.N+1 = 290.000 lei

Baza fiscală a investiției imobiliare evaluate la cost la 31.12.N+1 = 310.000 lei (Dacă valoarea justă nu ar fi fost recunoscută fiscal, mărfurile s-ar fi transferat la investiții imobiliare la costul de 310.000 lei.)

Valoarea contabilă < baza fiscală ==> o diferență temporară deductibilă de 20.000 lei (310.000 lei – 290.000 lei), care generează o creanță de impozit amânat de 3.200 lei (20.000 lei x 16%).

Creanța de impozit amânat existentă din anul N (soldul contului 4412.02) = 1.600 lei

| 1.600 lei | 4412.02 „Impozitul pe profit amânat” / Creanță | = | 792 „Venituri din impozitul pe profit amânat” | 1.600 lei |

Exemplul 2

Entitatea X, care intră în aria de aplicare a OMFP nr. 2.844/2016, achiziționează la data de 20.12.N-1 o clădire la prețul de 252.000 lei cu scopul de a fi închiriată terților în baza unui contract de leasing operațional. Durata de viață utilă a clădirii a fost estimată la 30 de ani, iar metoda de amortizare este cea liniară. Valoarea reziduală se neglijează la calculul amortizării. La 01.03.N, clădirea este închiriată terților, iar la această dată entitatea decide să aleagă pentru evaluarea sa modelul bazat pe valoarea justă, investiția imobiliară fiind evaluată la: a) 260.000 lei; b) 240.000 lei.

Ne propunem să contabilizăm în conformitate cu prevederile OMFP nr. 2.844/2016 operațiunile aferente exercițiilor financiare N-1 și N.

✔ Exercițiul financiar N-1

| 252.000 lei | 2152 „Investiții imobiliare evaluate la cost” | = | 404 „Furnizori de imobilizări” | 252.000 lei |

| 47.880 lei | 4426 „TVA deductibilă” | = | 4427 „TVA colectată” | 47.880 lei |

| 252.000 lei | 404 „Furnizori de imobilizări” | = | 5121 „Conturi la bănci în lei” | 252.000 lei |

✔ Exercițiul financiar N

– Înregistrarea amortizării activului pe perioada 01.01-01.03.N:

Amortizarea aferentă perioadei 01.01-01.03.N = 252.000 lei/30 ani x 2 luni/12 luni = 1.400 lei

| 1.400 lei | 6811 „Cheltuieli de exploatare privind amortizarea imobilizărilor a investițiilor imobiliare și a activelor biologice productive evaluate la cost” | = | 2815 „Amortizarea investițiilor imobiliare evaluate la cost” | 1.400 lei |

Amortizarea cumulată pe perioada 01.01-01.03.N se ridică la 1.400 lei, iar valoarea rămasă a clădirii la această dată este de 250.600 lei (252.000 lei – 1.400 lei).

Cazul a)

– Transferul investiției imobiliare evaluate la cost în categoria investițiilor imobiliare evaluate la valoarea justă, la 01.03.N:

Valoarea rămasă a investiției imobiliare evaluate la cost la 01.03.N = 252.000 lei – 1.400 lei = 250.600 lei

Valoarea justă a investiției imobiliare evaluate la cost la 01.03.N = 260.000 lei

Câștig din evaluarea la valoarea justă = 260.000 lei – 250.600 lei = 9.400 lei

| 1.400 lei | 2815 „Amortizarea investițiilor imobiliare evaluate la cost” | = | 2152 „Investiții imobiliare evaluate la cost” | 1.400 lei |

| 260.000 lei | 2151 „Investiții imobiliare evaluate la valoarea justă” | = | % 2152 „Investiții imobiliare evaluate la cost” 7561 „Câștiguri din evaluarea la valoarea justă a investițiilor imobiliare” | 260.000 lei 250.600 lei 9.400 lei |

Cazul b)

– Transferul investiției imobiliare evaluate la cost în categoria investițiilor imobiliare evaluate la valoarea justă, la 01.03.N:

Valoarea rămasă a investiției imobiliare evaluate la cost la 01.03.N = 252.000 lei – 1.400 lei = 250.600 lei

Valoarea justă a investiției imobiliare evaluate la cost la 01.03.N = 240.000 lei

Pierdere din evaluarea la valoarea justă = 250.600 lei – 240.000 lei = 10.600 lei

| 1.400 lei | 2815 „Amortizarea investițiilor imobiliare evaluate la cost” | = | 2152 „Investiții imobiliare evaluate la cost” | 1.400 lei |

| 250.600 lei 240.000 lei 10.600 lei | % 2151 „Investiții imobiliare evaluate la valoarea justă” 6561 „Pierderi din evaluarea la valoarea justă a investițiilor imobiliare” | = | 2152 „Investiții imobiliare evaluate la cost” | 250.600 lei |

BIBLIOGRAFIE

- CECCAR (2017), Ghid pentru pregătirea candidaților la examenul de aptitudini pentru obținerea calității de expert contabil și de contabil autorizat, ediția a V-a, Editura CECCAR, București.

- IASB (2015), Standardele Internaționale de Raportare Financiară (IFRS), Norme oficiale emise la 1 ianuarie 2015, traducere, Editura CECCAR, București.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, publicat în Monitorul Oficial nr. 1.020 și 1.020 bis/19.12.2016.

(Copyright foto: alexraths / 123RF Stock Photo)

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou