Inventarul permanent versus inventarul intermitent

Numărul 7, 27 feb. - 5 mar. 2018 » Expertiza și auditul afacerilor

Termeni-cheie: politici contabile, inventar permanent, inventar intermitent, management

Clasificare JEL: M41

➥ Introducere

În ultimii ani se discută tot mai mult despre politicile contabile, însă puțini știu ce sunt, cui folosesc, dacă sunt necesare sau nu, dacă sunt cunoscute de către managementul entității, cât de implicat este directorul financiar-contabil în implementarea și popularizarea lor la nivelul entității, cine ar trebui să le cunoască, dacă acestea, împreună cu procedurile contabile, reprezintă atribuția doar a personalului contabil, cine este răspunzător de existența și punerea lor în practică, dacă există modele general aplicabile sau este necesară o particularizare a acestora în funcție de specificul entității.

Potrivit art. 5 din OMFP nr. 1.802/2014, în aplicarea Reglementărilor contabile prevăzute la art. 1 din ordin, entitățile trebuie să dezvolte politici contabile proprii care se aprobă de administratori. În cazul entităților care nu au administratori, politicile contabile se aprobă de persoanele care au obligația gestionării entității respective.

În demersul nostru, vom porni de la declarația dată de administrator în baza art. 30 din Legea contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, respectiv:

- politicile contabile utilizate la întocmirea situațiilor financiare anuale sunt în conformitate cu reglementările contabile aplicabile;

- situațiile financiare anuale oferă o imagine fidelă a poziției financiare, performanței financiare și a celorlalte informații referitoare la activitatea desfășurată;

- persoana juridică își desfășoară activitatea în condiții de continuitate.

Conform Legii contabilității:

✔ Răspunderea pentru organizarea și conducerea contabilității la persoanele prevăzute la art. 1 alin. (1)-(4) revine administratorului, ordonatorului de credite sau altei persoane care are obligația gestionării entității respective (art. 10 alin. (1), modificat prin art. I pct. 11 din Ordonanța de urgență a Guvernului nr. 37/2011 pentru modificarea și completarea Legii contabilității nr. 82/1991 și pentru modificarea altor acte normative incidente, în vigoare de la 22 aprilie 2011).

✔ Contabilitatea se organizează și se conduce, de regulă, în compartimente distincte, conduse de către directorul economic, contabilul-șef sau altă persoană împuternicită să îndeplinească această funcție. Aceste persoane trebuie să aibă studii economice superioare (art. 10 alin. (2) în vigoare până la 1 ianuarie 2015).

✔ Contabilitatea se organizează și se conduce, de regulă, în compartimente distincte, conduse de către directorul economic, contabilul-șef sau altă persoană împuternicită să îndeplinească această funcție. Aceste persoane trebuie să aibă studii economice superioare. Prin persoană împuternicită să îndeplinească funcția de director economic sau contabil-șef se înțelege o persoană angajată potrivit legii, care are studii economice superioare și care are atribuții privind conducerea contabilității entității (art. 10 alin. (2), modificat prin art. I pct. 2 din Legea nr. 121/2015 privind aprobarea Ordonanței de urgență a Guvernului nr. 79/2014 pentru modificarea și completarea Legii contabilității nr. 82/1991, în vigoare din 5 iunie 2015).

Potrivit celor de mai sus, declarația privind întocmirea situațiilor financiare anuale este dată și semnată de către administrator în cunoștință de cauză. Dar oare așa este? În toate cazurile administratorul știe ce semnează? Din experiența proprie putem afirma, fără să greșim, că peste 80% dintre administratori nu se află în cunoștință de cauză atunci când semnează. Răspunsul lor la această problemă se rezumă la afirmația că, fără semnarea declarației, situațiile financiare anuale nu vor putea fi depuse.

De multe ori, entitățile se află în situații similare celor de mai jos. Exemplele sunt aleatorii, în realitate ele fiind mult mai numeroase. Astfel:

✔ Politicile contabile utilizate la întocmirea situațiilor financiare anuale sunt în conformitate cu reglementările contabile aplicabile, dar entitatea nu dispune de fapt de politici contabile.

✔ Situațiile financiare anuale oferă o imagine fidelă a poziției financiare, a performanței financiare și a celorlalte informații referitoare la activitatea desfășurată, dar semnatarii nu știu ce este imaginea fidelă sau ce reprezintă poziția financiară.

✔ Activitatea se desfășoară în condiții de continuitate, dar entitatea înregistrează pierderi de la un exercițiu la altul. Aceasta se judecă pentru un teren, în eventualitatea că l-ar pierde nemaiputându-și continua activitatea. Datoriile contingente sunt complet străine pentru administratori.

- ca metodă de amortizare, metoda liniară, degresivă, accelerată, amortizarea calculată pe unitatea de produs sau serviciu;

- în cazul stocurilor, metoda inventarului permanent și a inventarului intermitent;

- pentru evaluarea stocurilor la ieșire, metodele LIFO, FIFO și costul mediu ponderat etc.

Unul dintre aspectele vizate de politicile contabile ale unei entități, pe care îl vom aborda în continuare, este inventarul permanent versus inventarul intermitent.

Conform pct. 289 din secțiunea 4.5 „Active circulante” a OMFP nr. 1.802/2014, contabilitatea stocurilor se ține cantitativ și valoric sau numai valoric prin folosirea inventarului permanent sau a inventarului intermitent.

De aici apar o serie de întrebări, la care vom încerca să răspundem în cele ce urmează: când se folosește inventarul permanent și când cel intermitent, care sunt factorii care influențează decizia de a alege o metodă sau alta, care sunt avantajele și dezavantajele fiecărei metode, care este punctul de echilibru dintre avantaje și dezavantaje, cine poate aplica o metodă sau alta și cine nu, dacă specificul activității entității determină alegerea unei metode sau a alteia, dacă fiscul poate să impună o metodă sau alta.

➥ De ce inventar permanent?

Modul de contabilizare a stocurilor, și anume utilizându-se metoda inventarului permanent sau cea a inventarului intermitent, trebuie stabilit de către administratorul entității prin politicile contabile. Decizia aparține persoanelor răspunzătoare de gestiunea entității. Fiecare metodă are atât avantaje, cât și dezavantaje, iar alegerea uneia sau alteia dintre metode trebuie să se facă analizând cel mai bun raport dintre acestea.

Dacă entitatea urmărește un control strict al gestiunii, va opta pentru aplicarea metodei inventarului permanent. Aceasta permite ca după fiecare operațiune de intrare sau de ieșire să fie cunoscut stocul atât cantitativ, cât și valoric. Așa cum am precizat, metoda are atât avantaje, cât și dezavantaje.

- este cea mai cunoscută și mai utilizată metodă;

- este ușor de aplicat;

- permite verificarea permanentă a gestiunii;

- riscul de sustrageri, fraude și erori este mult diminuat;

- deprecierile și minusurile pot fi ușor urmărite.

- presupune un volum important de muncă, fiecare intrare și ieșire necesitând operațiuni contabile;

- deprecierile și lipsurile sunt fiscalizate.

Metoda permite organizarea contabilității în funcție de specificul activității și de cerințele proprii. În acest sens se poate opta pentru organizarea gestiunii stocurilor utilizând metoda operativă la locul de depozitare, evidența ținându-se atât cantitativ (pe categorii, grupe, subgrupe, tipuri etc.), cât și valoric, iar contabilitatea să fie condusă pe fișe de cont valoric cu desfășurare pe gestiuni. De asemenea, se poate opta pentru metoda cantitativ-valorică, pe fișe de cont analitic, cantitativ și valoric, iar în ceea ce privește gestiunile, pentru evidența cantitativă. Metoda global-valorică presupune o evidență valorică atât privind gestiunile, cât și contabilitatea.

Sf = Si + I – E,

- se asigură o protecție ridicată a gestiunii;

- se reduce deductibilitatea cheltuielilor privind stocurile datorate sustragerilor, deprecierilor, minusurilor de inventar.

➥ De ce inventar intermitent?

Spre deosebire de metoda inventarului permanent, cea a inventarului intermitent constă în stabilirea stocurilor doar la finele perioadei (lună, trimestru, an), prin inventariere, care se face cu respectarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, aprobate prin Ordinul ministrului finanțelor publice nr. 2.861/2009.

Pct. 291 alin. (2) din secțiunea 4.5 a OMFP nr. 1.802/2014 precizează că inventarierea faptică a stocurilor de către entitățile care utilizează metoda inventarului intermitent trebuie să se facă cel târziu la finele perioadei de raportare pentru care se determină obligațiile fiscale.

Principala caracteristică a acestei metode constă în trecerea direct pe cheltuieli a stocurilor achiziționate, fără a fi afectată gestiunea stocurilor. Altfel spus, intrarea stocurilor nu se înregistrează prin conturile de stocuri din clasa 3, ele fiind trecute în conturile de cheltuieli din clasa 6.

Costurile efective cu stocurile se stabilesc prin inventarierea faptică, făcându-se diferența între valoarea stocurilor inițiale la care se adaugă valoarea intrărilor și valoarea stocurilor la finele perioadei stabilite prin inventariere:

Pe baza inventarierii faptice se constituie stocul la finele perioadei prin diminuarea cheltuielilor și înregistrarea intrării stocurilor în conturile corespunzătoare. La începutul perioadei, stocul constituit la finele perioadei se contabilizează ca o ieșire de stoc și afectează cheltuielile.

La nivelul gestiunii, stocurile sunt urmărite cu ajutorul evidenței tehnico-operative pe baza fișei de magazie sau în alt mod stabilit de managementul entității în conformitate cu procedurile interne.

- necesită un volum redus de muncă;

- este ușor de aplicat;

- deprecierile și lipsurile nu sunt fiscalizate.

- este o metodă mai puțin cunoscută și utilizată;

- nu permite verificarea permanentă a gestiunii;

- riscul de sustrageri, fraude și erori este mult ridicat;

- deprecierile și minusurile nu pot fi urmărite.

Studiu de caz

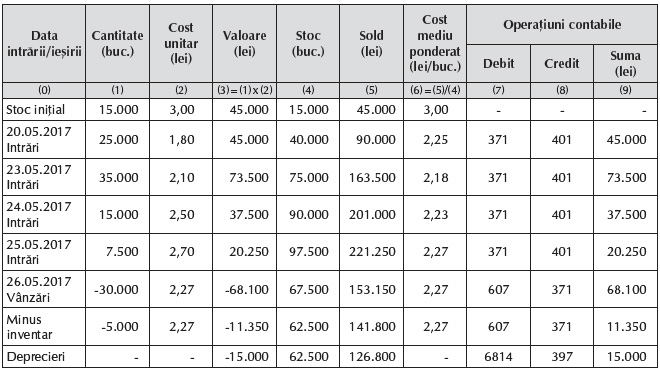

➔ Folosirea metodei inventarului permanent

Minus de inventar = 11.350 lei x 16% = 1.816 lei

Deprecieri = 15.000 lei x 16% = 2.400 lei

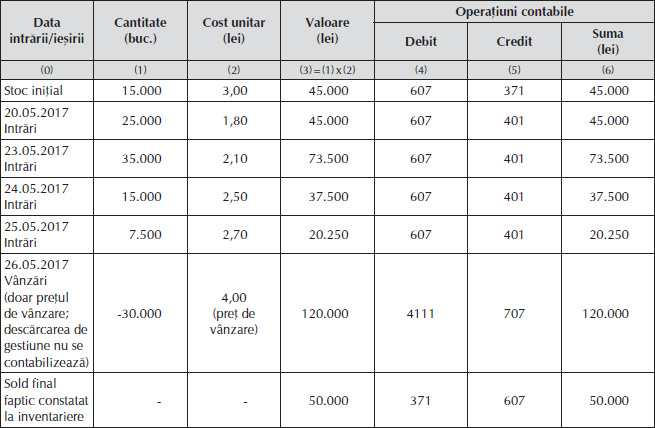

➔ Folosirea metodei inventarului intermitent

Ieșiri = 45.000 lei + (45.000 lei + 73.500 lei + 37.500 lei + 20.250 lei) – 50.000 lei = 171.250 lei

➥ Concluzii

✔ Indiferent de metoda aleasă, aceasta trebuie aplicată în mod consecvent de la un exercițiu financiar la altul.

✔ Schimbarea metodei decisă de administratori trebuie prezentată în notele explicative, făcându-se referire la motivul modificării și la efectele sale asupra rezultatelor.

✔ Metoda aleasă se va aplica pentru toate stocurile care au natură și utilizări similare.

✔ Metoda inventarului permanent garantează o mai mare protecție gestionară, însă nu asigură avantaje fiscale și necesită un volum mai ridicat de muncă și costurile aferente.

✔ Metoda inventarului intermitent nu garantează protecție gestionară, dar asigură avantaje fiscale și nu presupune un volum ridicat de muncă, determinând reducerea corespunzătoare a costurilor. Aceasta nu este recomandată pentru gestiunile care necesită protecție și urmărire stricte sau pentru cele în care există posibilități de sustragere.

✔ Este necesară o analiză din partea managementului pentru a se găsi un echilibru între costuri, avantajele fiscale și protecția gestiunii. Cu alte cuvinte, se pun în balanță avantajele și dezavantajele fiecărei metode, care nu sunt întotdeauna ușor de evaluat. În toate cazurile decizia aparține managementului entității.

✔ Politicile contabile sunt utile în primul rând administratorilor pentru justificarea unor operațiuni purtătoare de costuri, pentru respectarea principiului permanenței metodelor și pentru evitarea ajustării rezultatelor prin modificări repetate ale procedurilor contabile.

✔ În majoritatea situațiilor, administratorii nu cunosc politicile contabile. Mai grav este că nici unii responsabili în domeniul financiar-contabil nu le cunosc, aplicând principiile contabile din inerție, fără a face o analiză de impact.

✔ Încă se consideră că politicile contabile constituie o atribuție exclusiv contabilă și ca atare nu prezintă interes pentru restul personalului care face parte din conducerea entității.

✔ În toate cazurile, potrivit art. 5 din OMFP nr. 1.802/2014, responsabilitatea stabilirii și aplicării politicilor contabile revine administratorilor.

✔ În opinia noastră, nu pot fi elaborate modele de politici contabile general aplicabile, acestea având nevoie de ajustări și adaptări la specificul fiecărei entități.

- Legea contabilității nr. 82/1991, republicată în Monitorul Oficial nr. 454/18.06.2008, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 2.861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, publicat în Monitorul Oficial nr. 704/20.10.2009.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic