Metode dinamice de evaluare a întreprinderilor

Numărul 17, 14-20 mai 2019 » Expertiza și auditul afacerilor

Termeni-cheie: metoda cash flow-ului liber, metoda cash flow-ului disponibil, metode de evaluare bursieră, dividende, PER, EVA, MVA

Clasificare JEL: G11, G12, G17, G19

3. Abordări pe baza creării de valoare pentru acționari

În acest caz, pentru evaluarea întreprinderii se folosesc valoarea economică adăugată (EVA – economic value added) și valoarea de piață adăugată (MVA – market value added) (Pierre, 2004, p. 271).

Valoarea economică adăugată este un instrument economic fundamentat în jurul anilor 1980 și a fost adoptată pentru prima dată de firma Coca-Cola, care și-a argumentat opțiunea astfel: Rațiunea noastră de a fi este precisă: crearea unei valori reale sau a unui profit pentru acționarii noștri pe termen lung. Considerăm că randamentul total care este generat pentru ei depinde direct de profitul economic pe care îl creăm. Definim profitul economic ca fracțiunea din rezultatul din exploatare după impozit ce exclude costul capitalului global (Ehrbar, 2000, p. 14).

Deși de dată relativ recentă, ideea a fost formulată la finele secolului al XIX-lea, de Alfred Marshall, care a definit profitul economic ca fiind capitalul investit multiplicat cu diferența dintre rentabilitatea operațională a capitalurilor investite și costul capitalului.

Referindu-se la valoarea economică adăugată, Peter Drucker afirma că este o măsură vitală a productivității globale a factorilor de producție ce reflectă toate dimensiunile prin care managerii pot crea valoare.

Valoarea economică adăugată reprezintă dimensiunea surplusului de valoare produsă de între-prindere pe o perioadă de timp dată, care poate să revină unuia sau mai multor exerciții financiare și care exprimă calitatea managementului. Valoarea economică adăugată măsoară diferența dintre rentabilitatea generată de activele angajate în producție și rata de randament așteptată și cerută de acționarii care și-au plasat disponibilitățile pentru finanțarea activelor entității.

Valoarea economică adăugată este un mijloc de a măsura performanța întreprinderii prin deducerea din rezultatul obținut a cheltuielilor care reprezintă costul ansamblului de capitaluri utilizate în procesul exploatării. Astfel, aceasta formează cadrul unui sistem complex de gestiune financiară și de interes asupra rezultatelor susceptibile de a ghida totalitatea deciziilor luate de la nivelul consiliului de administrație până la cel al locului de muncă, de a crea cât mai multă bogăție (rezultate financiare pozitive) pentru acționari, de a îmbunătăți existența colectivității întreprinderii, a clienților și colaboratorilor săi. Mai mult decât atât, valoarea economică adăugată se constituie ca o modalitate practică de a armoniza interesele celor care participă la crearea sa, împărțindu-se între aceștia, motiv pentru care se consideră a fi forma cea mai socialistă a capitalismului (Ehrbar, 2000, p. 39).

Valoarea economică adăugată este ceea ce economiștii numesc cost de oportunitate (al capitalului), adică randamentul pe care investitorii speră să îl obțină dacă își plasează disponibilitățile bănești într-un portofoliu de acțiuni și obligațiuni cu risc comparabil, la care renunță pentru a deține acțiuni la societatea în cauză. Matematic, ea corespunde rezultatului din exploatare după impozit, odată ce au fost deduse cheltuielile aferente costului capitalului angajat ce iau forma datoriilor sau capitalurilor proprii.

Pentru a evidenția și alți factori care afectează mărimea valorii economice adăugate, calculul acesteia se poate modela și ca expresie a diferenței dintre venitul net obținut din activitatea de exploatare și costul capitalurilor proprii (De La Chapelle, 2004, p. 96):

Din relația de mai sus rezultă că valoarea economică adăugată poate lua una dintre următoarele valori:

✔ EVA > 0, situație favorabilă, adică acționarilor li s-a respectat și realizat dorința obținerii de rezultate financiare pozitive, la fel și managerilor, angajaților și colaboratorilor;

✔ EVA ≤ 0, caz în care întreprinderea realizează performanțe inferioare sau egale cu cele așteptate de piață. Prin urmare, aceasta nu creează valoare pentru acționari, fiind o situație nefavorabilă pentru agentul economic.

Abordată de această manieră, valoarea economică adăugată apare ca un indicator de gestiune, dar și de conducere, ce permite măsurarea performanțelor unei entități sau unui act investițional (proiect de investiții). Pentru un finanțist este un mijloc de analiză și de decizie în materie de investiții, prin calculul marjei ce rezultă ca diferență între venitul obținut și costurile normative. Pentru întreprindere, EVA conduce la sensibilizarea responsabililor operativi în ceea ce privește costul global al resurselor financiare puse la dispoziție.

De regulă, aceste obiective sunt fixate anterior și se regăsesc în mărimea unor indicatori ce compun soldurile intermediare de gestiune („Cascada SIG” sau „Tabloul SIG”), precum cifra de afaceri, rezultatul din exploatare, excedentul brut din exploatare (EBE), pe care trebuie să le maximizeze.

Asemenea datoriilor financiare, nici capitalurile proprii nu sunt gratuite pentru un agent economic. Acestea din urmă trebuie să fie remunerate în conformitate cu cerințele și realitățile pieței.

În termeni financiari, pornind de la relația anterioară și cunoscând că:

✔ Mărimea CMPC se calculează astfel:

✔ Și că Rcp = R0 + β x (Rm – R0)

✔ Înlocuind în formula de calcul al EVA echivalentul CMPC, se obține următoarea relație:

Deoarece produsul Df x d reprezintă cheltuielile financiare suportate de întreprindere, iar expresia (RE – Df x d) x (1 – i) corespunde rezultatului net curent (RN) al societății, relația anterioară devine:

Cum raportul RN/CP exprimă de fapt rentabilitatea capitalurilor proprii, relația anterioară devine:

Conform relației anterioare, un agent economic va avea o valoare economică adăugată pozitivă, deci va crea valoare pentru acționari, numai atunci când nivelul rentabilității capitalurilor proprii îl devansează pe cel al rentabilității plasamentului.

Modelul poate fi aplicat și întreprinderilor cotate la bursă, caz în care, operând o serie de artificii matematice, din relația EVA = RN – CP x Rcp se pot evidenția și alți factori specifici.

În materie de investiție bursieră, expresia anterioară este adevărată cu precizarea că pentru o societate cotată capitalurile proprii la valoarea de piață semnifică de fapt capitalizarea bursieră (CB).

EVA = RN x (1 – PER x Rcp)

Calculul valorii economice adăugate presupune folosirea datelor raportate prin contul de profit și pierdere și bilanț.

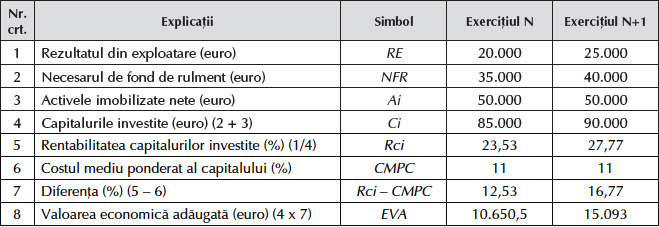

În exemplul următor prezentăm modul de calcul al EVA.

Exemplu

Calculul valorii economice adăugate

Concluzii

Într-o economie de piață în continuă transformare și într-o lume din ce în ce mai globalizată, nimic nu mai poate fi privit cu certitudine, nici atunci când se încearcă găsirea unei valori cât mai apropiate de cea reală. Indiferent de metoda de evaluare aleasă, există o permanentă preocupare de a fundamenta o valoare de piață corectă.

Rezultatele obținute pot fi considerate de susținătorii lor ca fiind adevărata valoare de piață a entității, dar se poate sesiza că toate metodele de evaluare poartă, în mod inevitabil, amprenta unui grad mai mare sau mai mic de subiectivism. Pe de altă parte, nu trebuie pierdut din vedere faptul că orice model de evaluare este subiectiv prin propria natură.

Astfel, prin transformarea realității într-un model (matematic), o parte dintre elementele caracteristice stării inițiale a fenomenului nu sunt luate în calcul, din motive de simplificare. Mai mult, în aplicarea unui anumit procedeu, unele variabile avute în vedere ca determinanți ai valorii finale pot fi caracterizate prin incorectitudine (erori de măsurare) sau lipsă de completitudine (imposibilitatea de a procura toate datele necesare aplicării lui). În aceste condiții, chiar dacă evaluarea prin metode patrimoniale ar da rezultate optime, o simplă omisiune a unor active ale firmei în calculul valorii sale va oferi o valoare de piață mai mică.

În evaluarea pe baza unor fluxuri de venituri sau cash flow-uri viitoare, subiectivismul evaluatorului este evident atâta timp cât fundamentarea indicatorilor necesari în aplicarea metodelor respective este bazată pe scenarii oferite de însuși acel evaluator. Nici metodele care folosesc comparații de piață nu pot fi considerate complet obiective, deoarece firmele luate ca reper al pieței sunt alese tot de evaluatori, deci vor purta din nou amprenta subiectivismului acestora.

Evaluările se pot face pentru întreprinderi care se vor înființa în viitor sau pentru unele existente, care au deja un trecut și un prezent. Cele din prima categorie sunt evaluate prin metodologii specifice de analiză a eficienței economice a investițiilor (proiectelor de investiții). Aceste procedee diferă substanțial de cele ale evaluării entităților existente atât sub aspectul conținutului, cât și în ceea ce privește obiectivele urmărite. Chiar dacă în ambele situații se utilizează indicatori cu denumiri asemănătoare sau chiar identice, cum ar fi, de exemplu, rate și factori de actualizare, venituri, costuri, profit, cash flow, metodele concrete de calcul și previziune diferă semnificativ. Un rol esențial îl dețin, în cadrul ambelor metodologii, calculele previzionale, care se deosebesc însă în funcție de suportul informațional și de metodele și tehnicile folosite (Maxim, 2008, p. 67).

Valoarea unei întreprinderi existente este influențată de trecutul său și de starea sa prezentă, dar este dată de situația sa viitoare, de utilitatea pe care o va avea aceasta pentru proprietar (actual sau viitor). Viitorul companiei nu poate fi identic cu prezentul și cu atât mai puțin cu trecutul, așa încât simpla preluare a elementelor trecute pentru stabilirea valorii (actuale sau viitoare) poate conduce la abateri mari de la realitate și la erori grave în evaluare. Spre deosebire de previziunile pentru întreprinderile nou-înființate, cele care privesc societățile existente au la bază un volum însemnat de informații obținute din analiza diagnostic. Evaluatorii folosesc aceste informații, la care adaugă altele noi, selectând și utilizând cele mai adecvate metode și modele de previziune pentru a ajunge la valori credibile, relevante și utile pentru beneficiarii evaluărilor.

Principalele grupe de metode utilizate în evaluare sunt cele:

- bazate de active;

- bazate pe venit: dividende, profit, cifră de afaceri;

- bazate pe comparații;

- combinate (mixte) (Dumitrean, 2019).

Conform Standardelor Internaționale de Evaluare, în ceea ce privește evaluarea unei afaceri, valorile de randament au o importanță mai mare decât cele patrimoniale. Această optică este argumentată prin faptul că, pentru o afacere în derulare, metodele dinamice au o relevanță mai mare, fiind anticipative, adică bazându-se pe viitorul afacerii ținând cont de tendințele acesteia în domeniul strategic, al profitabilității și al rentabilității.

Metodele din cealaltă categorie, și anume cele patrimoniale, sunt în primul rând utile pentru estimarea valorii unei entități care își încetează activitatea. Acestea sunt folosite și pentru a stabili valoarea unei afaceri în derulare, însă li se poate aduce ca principală critică faptul că în general se bazează pe valori istorice, care sunt transformate eventual în valori actuale, valabile la data evaluării.

Prin urmare, evaluatorii recurg la metodele dinamice de evaluare a întreprinderilor și din cauza limitelor pe care le presupun metodele patrimoniale:

✔ Valoarea patrimonială reflectă acumulări realizate de întreprindere în timp, nu și utilitatea lor pentru proprietar. În tranzacții, de această valoare va ține seama în special vânzătorul entității, dacă rentabilitatea sa este scăzută, cumpărătorul fiind interesat, în principal, de utilitatea ei, respectiv de capacitatea de a realiza venituri (capacitatea beneficiară), cel dintâi urmărind să folosească în negociere o valoare determinată pe această cale.

✔ Atât vânzătorul, cât și cumpărătorul trebuie să aibă în vedere limitele valorii patrimoniale. Astfel, aceasta reprezintă o parte din valoarea globală a întreprinderii, cealaltă parte fiind dată de valoarea elementelor necorporale. Ea se obține dintr-un volum mare de calcule, multe având la bază estimări ale specialiștilor evaluatori (gradul de uzură, corecțiile asupra unor elemente de pasiv etc.). Spre deosebire de valorile de randament utilizate în metodele de evaluare dinamice, valoarea obținută în urma aplicării metodelor patrimoniale de evaluare nu are în vedere viitorul întreprinderii.

În concluzie, valoarea unei entități economice ar trebui să fie în permanență actuală, deoarece evenimentele ca vânzarea/cumpărarea, cotarea la bursă, fuziunea, dizolvarea, lichidarea, falimentul, reorganizarea judiciară etc. ar trebui să implice un grad ridicat de precizie privind valoarea obținută în urma evaluării.

BIBLIOGRAFIE

- Brezeanu, Petre (coordonator), Boștinaru, Adrian, Prăjișteanu, Bogdan (2003), Diagnostic financiar. Instrumente de analiză financiară, Editura Economică, București.

- De La Chapelle, Philippe (2004), L’évaluation des entreprises, Economica, Paris.

- Deaconu, Adela (2002), Evaluarea afacerilor, Editura Intelcredo, Deva.

- Dumitrean, Emilian (2008), Contabilitate financiară, Editura Sedcom Libris, Iași.

- Dumitrean, Ioan (2012), Influența timpului asupra evaluării afacerilor. Analiză. Diagnostic. Evaluare, Editura Universității „Alexandru Ioan Cuza”, Iași.

- Dumitrean, Ioan (2019), Metode mixte de evaluare a întreprinderilor, Contabilitatea, expertiza și auditul afacerilor, nr. 1, pp. 52-57.

- Ehrbar, Al (2000), EVA. Les défis de la création de valeur, Village Mondial, Paris.

- Maxim, Emil (2008), Diagnosticarea și evaluarea organizațiilor, Editura Sedcom Libris, Iași.

- Mironiuc, Marilena (2006), Metode de evaluare a întreprinderii, Editura Universității „Alexandru Ioan Cuza”, Iași.

- Păvăloaia, Willi, Păvăloaia, Daniel (2006), Diagnosticul și evaluarea întreprinderii, Editura Tehnopress, Iași.

- Pierre, Florence (2004), Valorisation d’entreprise et théorie financière, Editions d’Organisation, Paris.

- Stancu, Ion (2002), Finanțe, ediția a IV-a, Editura Economică, București.

- Toma, Marin (2007), Inițiere în evaluarea întreprinderilor, ediția a II-a, Editura CECCAR, București.

- IASB (2017), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2017, traducere, Editura CECCAR, București.

- IVSC – Comitetul pentru Standarde Internaționale de Evaluare (2007), Standardele Internaționale de Evaluare, ediția a VIII-a, traducere, Editura IROVAL, București.

- http://site2.anevar.ro

(Copyright foto: 123RF Stock Photo)

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou