Momente de referință în actualizarea valorilor unei investiții

Numărul 14, 16-22 aprilie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: investiție, cash flow, factor de scont(are), factor de acumulare, moment de referință

Clasificare JEL: G11, G17

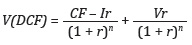

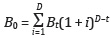

Una dintre metodele de evaluare bazate pe fluxurile de disponibilități cel mai des utilizate în practica evaluărilor poartă denumirea de discounted cash flow (DCF), care se traduce prin actualizarea fluxurilor de trezorerie, dar și prin întreruperea acestora în anul n de prognoză, atunci când se calculează valoarea reziduală a activului sau a societății respectiv(e).

Esența acestei metode constă în însumarea fluxurilor de disponibilități care rămân în fiecare an la dispoziția întreprinderii până în anul n, când se apreciază că proprietarul ar trebui să își reconsidere modul de abordare a afacerii sale. În acest an se stabilește valoarea reziduală a entității.

Potrivit metodei amintite, evaluarea întreprinderii se face în funcție de perspectivele sale de dezvoltare, fiind o procedură prin excelență orientată spre viitor. Aceasta utilizează principiul financiar potrivit căruia valoarea unui activ este egală cu valoarea actuală a fluxurilor nete de disponibilități susceptibile de a fi generate în viitor de activul respectiv. Actualizarea fluxurilor nete se face pentru a ține cont de riscuri și de exigența de rentabilitate a cumpărătorului (investitorului), acesta fiind considerat cel mai privilegiat beneficiar de informații de natură financiar-contabilă.

Corectarea valorilor decalate în timp prin actualizare se realizează prin parcurgerea mai multor etape, pe care le prezentăm în cele ce urmează.

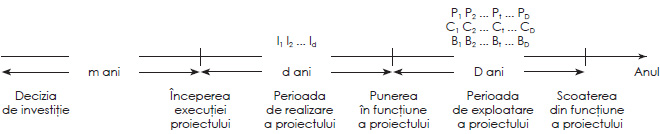

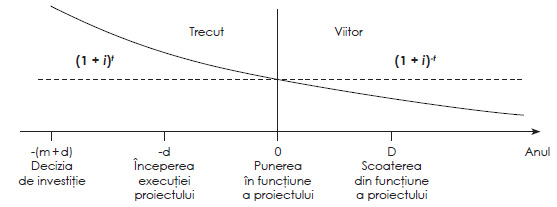

2. Localizarea valorilor în cadrul perioadelor (anilor). Este o operațiune aparent fără importanță. De fapt, pentru valorile unei investiții, problema se pune între a face o eșalonare pe perioade scurte (de exemplu, pe luni) sau a fixa aceste valori la un anumit moment în cadrul fiecărui an.

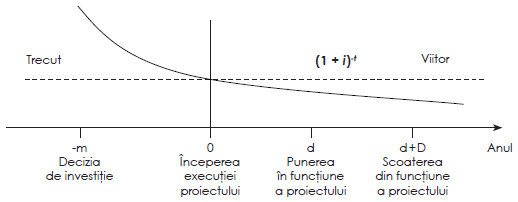

Eșalonarea pe perioade scurte aduce complicații în realizarea calculelor, fără a genera și un câștig real în raport cu rezultatele. De aceea se optează pentru o localizare a valorilor la început, mijloc sau sfârșit de an. Se preferă, considerându-se mai aproape de realitate, stabilirea valorilor la mijlocul anilor. În Europa însă, din motive de simplificare a determinărilor, valorile sunt plasate la sfârșitul anilor. Important este ca localizarea temporală să fie aceeași pentru toate deciziile privind alegerea unui proiect (pentru toate valorile și variantele de investiții).

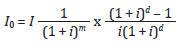

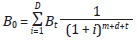

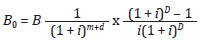

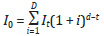

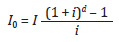

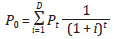

3. Fixarea momentului de referință. Momentul de referință poate fi ales și arbitrar, important fiind ca, odată stabilit, el să rămână neschimbat în toate determinările privind alegerea unui proiect. În mod normal, pentru investiții, momentul natural este cel al luării deciziei de investiție, care coincide cu prezentul real. Din motive de simplificare se preferă deseori și alte momente: începerea execuției, punerea în funcțiune (folosit cel mai frecvent) sau scoaterea din funcțiune a proiectului de investiții.

4. Stabilirea coeficientului de actualizare (i sau r). Este o operațiune complexă în care sunt implicate determinări și analize speciale. Chiar considerarea de principiu a costului capitalului investit ca semnificație de bază a coeficientului de actualizare nu elimină astfel de determinări și analize, această mărime fiind ea însăși rezultatul unor calcule specifice. Implicarea unor corective suplimentare (gen primă de risc) aduce complicații care pot fi depășite doar printr-o bună cunoaștere a întreprinderii și a mediului acesteia, pe de o parte, și a teoriei economico-financiare, pe de altă parte.

Nivelul corectivului i este atât de important în alegerea proiectelor încât eforturile pentru determinarea sa nu trebuie diminuate.

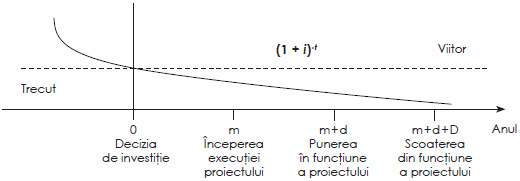

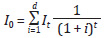

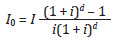

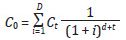

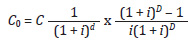

- diminuarea valorilor viitoare în prezent prin aplicarea corectivului dat prin factorul de scont(are): (1 + i)-t;

- multiplicarea valorilor trecute în prezent prin aplicarea corectivului dat prin factorul de acumulare: (1 + i)t.

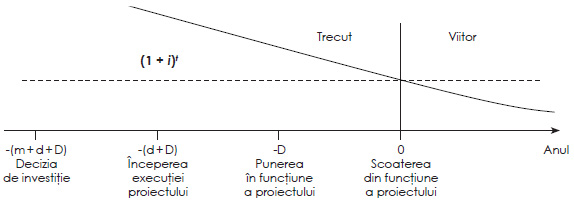

În continuare vom prezenta momentele de referință în actualizarea valorilor investițiilor luând în considerare și unele aspecte particulare. Vom lua ca bază de localizare a valorilor sfârșitul anilor și vom schimba succesiv momentele de referință.

Pentru valorile actualizate vom folosi indicele 0.

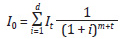

Actualizarea valorilor pentru încasări și plăți se realizează în același mod ca pentru beneficii.

b) Momentul începerii execuției aduce valorile unei investiții într-o poziție viitoare, ca și momentul deciziei, producându-se însă o translare cu m

Pentru beneficii și încasări se procedează similar ca pentru cheltuieli.

c) Momentul punerii în funcțiune se interpune între valori trecute (investiții) și viitoare (cheltuieli, încasări și beneficii). Vor fi necesare deci corective de diminuare (factorul de scont) pentru valorile viitoare și multiplicative (factorul de acumulare) pentru valorile trecute.

Pentru actualizarea beneficiilor și cheltuielilor se procedează la fel ca pentru încasări.

d) Momentul scoaterii din funcțiune plasează toate valorile unei investiții în trecut, făcând necesară aplicarea corectivelor prin factorul de acumulare.

Încasările și cheltuielile se pot actualiza în același mod ca beneficiile.

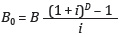

Pentru simplificarea determinărilor și pentru realizarea unui acord cu practica economico-financiară se folosesc de regulă tehnica actualizării la momentul punerii în funcțiune și localizarea valorilor nominale la sfârșitul anilor.

Concluzii

Deși ar putea părea relativ simplă, evaluarea prin metoda actualizării fluxurilor bănești este foarte complexă având în vedere:

- estimarea reală a fluxurilor previzionate;

- estimarea valorii reziduale;

- estimarea costului mediu ponderat al capitalului sau a ratei de actualizare, care pentru societățile necotate la bursă este foarte dificilă și care trebuie eventual să suporte corecții dacă riscul economic sau financiar se modifică prin realizarea investiției propuse.

În ciuda limitelor sale, modelul DCF este cel mai utilizat în prezent în lumea financiară. Odată colectate informațiile, este posibil un studiu aprofundat asupra întreprinderii, ținând cont de strategia sa, riscurile pieței, structura financiară, rentabilitatea acesteia etc., ceea ce permite ca, prin adoptarea diferitelor ipoteze, modelul să poată fi flexibilizat și adaptat la societăți cu profiluri diferite de activitate.

Metoda analizată prezintă în plus avantajul de a scoate în evidență principiile fundamentale ale evaluării întreprinderilor și de a fi obiectivă pentru că nu este supusă problemelor de ordin speculativ ale pieței financiare.

În concluzie, DCF reprezintă tehnica de evaluare cea mai satisfăcătoare din punct de vedere conceptual, dar și cea mai complexă în aplicare.

BIBLIOGRAFIE

- DeFusco, Richard A., McLeavey, Dennis W., Pinto, Jerald E., Runkle, David E. (2004), Quantitative Methods for Investment Analysis, ediția a II-a, CFA Institute.

- Dumitrean, Ioan (2012), Influența timpului asupra evaluării afacerilor. Analiză. Diagnostic. Evaluare, Editura Universității „Alexandru Ioan Cuza”, Iași.

- Dumitrean, Ioan (2018), Valori folosite în evaluarea de bunuri, creanțe, datorii, societăți sau afaceri, Contabilitatea, expertiza și auditul afacerilor, nr. 10, pp. 32-41.

- Jianu, Iulia (2007), Evaluarea, prezentarea și analiza performanței întreprinderii. O abordare din prisma Standardelor Internaționale de Raportare Financiară, Editura CECCAR, București.

- Mironiuc, Marilena (2007), Gestiunea financiar-contabilă a întreprinderii. Concepte. Politici. Practici, Editura Sedcom Libris, Iași.

- Toma, Marin (2009), Inițiere în evaluarea întreprinderilor, ediția a III-a, Editura CECCAR, București.

- Zaiț, Dumitru (2003), Evaluarea și gestiunea investițiilor directe, Editura Sedcom Libris, Iași.

- Zaiț, Dumitru (2008), Fundamentele economice ale investițiilor, Editura Sedcom Libris, Iași.

- IASB (2017), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2017, traducere, Editura CECCAR, București.

- http://site2.anevar.ro/pagini/standarde

(Copyright foto: 123RF Stock Photo)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic