Percepția profesioniștilor contabili asupra demersului privind elaborarea și fundamentarea politicilor contabile – partea I –

Numărul 11, 7-13 iunie 2016 » Expertiza și auditul afacerilor

ABSTRACT

The Professional Accountants’ View on Developing and Substantiating Accounting Policies

This study focuses on presenting the modern professional accountants’ view on the importance of developing and substantiating accounting policies in the present conditions related to the harmonization of the Romanian accounting system to the European and international accounting structure. The research results confirm that a large part of the respondents consider that entities have concerns regarding the process for developing and substantiating accounting policies. Most of those questioned consider it is important for entities to have a handbook for accounting policies. The respondents gave a positive assessment to the professional training courses organised by CECCAR, which debate issues regarding the development and substantiation of accounting policies. This study aims to raise the professional accounting public’s awareness regarding the emphasis companies need to place on the process of developing and substantiating accounting policies.

Key terms: accounting policies, professional accountants, accounting options, accounting policies handbook, CECCAR

1. Introducere

Înainte de apariția reglementărilor contabile armonizate cu referențialul contabil european și internațional (OMFP nr. 94/2001, OMFP nr. 306/2002, OMFP nr. 1.752/2005, OMFP nr. 3.055/2009), se solicita ca politicile contabile să fie prezentate într-o anexă (ultima) a bilanțului contabil, fără să i se dea prea mare importanță acestui document contabil.

În contextul normelor contabile românești aprobate prin Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, politicile contabile se regăsesc în Secțiunea 2.5 Politici contabile, corectarea erorilor contabile, estimări și evenimente ulterioare datei bilanțului. În conformitate cu ordinul, „politicile contabile reprezintă principiile, bazele, convențiile, regulile și practicile specifice aplicate de o entitate la întocmirea și prezentarea situațiilor financiare anuale” (pct. 60 alin. (1)).

- politici contabile privind recunoașterea și amortizarea imobilizărilor corporale și necorporale (de exemplu, alegerea metodei de amortizare, a duratei de amortizare și a valorii reziduale a imobilizărilor corporale, reevaluarea imobilizărilor corporale sau păstrarea costului istoric al acestora, capitalizarea surplusului din reevaluare etc.);

- politici contabile referitoare la evaluarea stocurilor și a lucrărilor în curs de execuție (de exemplu, alegerea metodei de evaluare a stocurilor, contabilitatea stocurilor prin metoda inventarului permanent sau cea a inventarului intermitent etc.);

- politici contabile referitoare la evaluarea și recunoașterea subvențiilor;

- politici contabile referitoare la provizioanele pentru riscuri și cheltuieli, activele și datoriile contingente;

- politici contabile privind corectarea erorilor semnificative;

- politici contabile referitoare la contabilitatea grupurilor de societăți;

- politici contabile referitoare la evaluarea și contabilizarea imobilizărilor financiare;

- alte politici contabile.

Alegerea și fundamentarea politicilor contabile se conformează următoarelor principii contabile prevăzute de OMFP nr. 1.802/2014: principiul continuității activității, principiul permanenței metodelor, principiul prudenței, principiul contabilității de angajamente, principiul evaluării separate a elementelor de activ și de datorii, principiul intangibilității, principiul necompensării, principiul evaluării la cost de achiziție sau cost de producție și principiul pragului de semnificație.

Libertatea și conformitatea într-o diversitate de politici contabile devin acțiune prin recurs la IAS 8 Politici contabile, modificări ale estimărilor contabile și erori [1]. Definiția politicilor contabile din OMFP nr. 1.802/2014 este în concordanță cu cea de la pct. 5 al IAS 8. Constatăm astfel armonizarea referențialului contabil românesc cu prevederile din norma IAS 8 în ceea ce privește cerințele pentru reflectarea și aplicarea politicilor contabile.

2. Recenzia literaturii de specialitate

- aspectele conceptuale și motivaționale ale apariției și dezvoltării practicilor de contabilitate creativă;

- coordonatele practicilor de contabilitate creativă;

- sensurile în analiza eticii și a căilor de combatere a practicilor de contabilitate creativă.

Cercetarea lui Șt. Bunea concretizată în teza de doctorat intitulată Optimizarea performanței financiare și a performanțelor întreprinderilor, între strategiile de conservatorism și optimism contabil [2] dezvoltă o serie de analize privind politicile contabile și dimensiunea lor strategică. În partea a treia a tezei sunt realizate analize calitative și studii de caz privind sursele de pesimism și de optimism în proiectarea politicilor contabile.

O altă contribuție semnificativă în domeniul cercetării privind politicile contabile de întreprindere îi aparține lui M. Ristea. Acesta face distincția între politicile contabile și metode. El precizează că „dacă politicile contabile sunt opțiuni privind principiile, bazele de evaluare, convențiile, regulile și procedurile specifice adoptate de întreprinderi la întocmirea și prezentarea situațiilor financiare, în schimb, metodele reprezintă tratamentele sau procedurile utilizate de întreprinderi în concordanță cu normele și politicile contabile pentru a produce și furniza informații fidele privind poziția financiară, performanța financiară și fluxurile de numerar”[3].

A. Duțescu [4] a încercat sensibilizarea publicului de specialitate cu privire la importanța pe care fiecare instituție și entitate economică trebuie să o acorde elaborării și fundamentării politicilor contabile.

M. Ristea și C.G. Dumitru [5] abordează în cercetarea lor o serie de aspecte legate de libertate și conformitate într-o diversitate de politici contabile. Cei doi autori definesc politicile contabile în spiritul prevederilor stipulate în OMFP nr. 1.802/2014. Dar într-o altă viziune aceștia definesc politicile contabile ca reprezentând „opțiuni determinate de anumite interese, cu respectarea anumitor principii, reguli și convenții privind înregistrarea, recunoașterea și evaluarea elementelor descrise prin modelul contabil, întocmirea și prezentarea situațiilor financiare. În măsura în care aceste norme devin imperative, aplicabile prin texte legale și reglementate, politica de contabilitate se raportează și se subordonează sistemului de reglementare în domeniu”[6].

N. Feleagă și colaboratorii [7] se apleacă asupra rolului judecății profesionale în dezvoltarea politicilor contabile. Rolul judecății profesionale în dezvoltarea politicilor contabile este unul decisiv, situațiile financiare prezentate utilizatorilor fiind rezultatul deciziilor luate în cadrul întreprinderii.[8] Politicile contabile adoptate de întreprindere reprezintă elemente hotărâtoare în ceea ce privește obținerea unor informații de calitate, necesare diverselor categorii de utilizatori în luarea deciziilor.[9]

Ne propunem ca prin acest studiu să extindem aria de investigație în ceea ce privește importanța elaborării și fundamentării politicilor contabile, axându-ne pe modalitatea în care profesioniștii contabili percep acest fenomen.

3. Metodologia cercetării

- întrebări generale, rolul lor fiind acela de a oferi o imagine cât mai fidelă cu privire la profilul personal al profesioniștilor contabili din eșantion;

- întrebări referitoare la percepția profesioniștilor contabili privind elaborarea și fundamentarea politicilor contabile de întreprindere.

Chestionarul a fost distribuit unui număr de 200 de profesioniști contabili membri ai filialei CECCAR Arad.

- statutul în cadrul CECCAR: 30 – contabili autorizați, 170 – experți contabili;

- experiența în profesia contabilă: 60 – peste 20 de ani, 52 – între 15 și 20 de ani, 50 – între 10 și 15 ani, 30 – între 5 și 10 ani, 8 – sub 5 ani;

- sexul: 160 – femei, 40 – bărbați.

Partea a doua a chestionarului cuprinde o serie de întrebări care analizează percepția profesioniștilor contabili privind elaborarea și fundamentarea politicilor contabile de întreprindere. În vederea atingerii acestui obiectiv am încercat să aflăm următoarele:

- percepția profesioniștilor contabili cu privire la importanța elaborării manualului de politici contabile;

- percepția profesioniștilor contabili cu privire la sursele de informare legate de elaborarea manualului de politici contabile;

- percepția profesioniștilor contabili cu privire la impactul fiscal asupra entității în demersul referitor la elaborarea și fundamentarea politicilor contabile de întreprindere;

- percepția profesioniștilor contabili cu privire la politicile contabile manipulative.

4. Rezultatele cercetării

Aspectele supuse analizei în vederea atingerii obiectivului propus sunt prezentate în tabelul de mai jos:

| Aspectele supuse analizei în vederea atingerii obiectivului propus | Întrebările adresate respondenților cuprinse în partea a doua a chestionarului |

| I. Percepția profesioniștilor contabili cu privire la importanța elaborării manualului de politici contabile | 1. În ce măsură acordă entitățile atenție elaborării și fundamentării politicilor contabile de întreprindere? 2. Cât de importantă considerați că este pentru entitate deținerea unui manual de politici contabile? 3. În entitatea/entitățile la care țineți evidența contabilă este elaborat și utilizat un manual de politici contabile? 4. În condițiile în care entitatea/entitățile la care țineți evidența contabilă deține/dețin un manual de politici contabile, vă rugăm să răspundeți la următoarele întrebări: a) Există proceduri de aplicare a manualului de politici contabile? b) Există controale prin care se asigură respectarea manualului de politici contabile? c) Se procedează la actualizarea manualului de politici contabile în funcție de situațiile concrete cu care se confruntă entitatea? d) În vederea elaborării manualului de politici contabile s-a apelat la consultarea managementului entității în scopul selecționării politicilor/tratamentelor contabile adecvate profilului entității? e) Entitatea procedează la modificarea de politici contabile? f) Deținerea manualului de politici contabile se realizează doar la nivel formal, în vederea evitării eventualelor sancțiuni impuse de organele de control? |

| II. Percepția profesioniștilor contabili cu privire la sursele de informare legate de elaborarea manualului de politici contabile | 5. Care au fost sursele de informare utilizate în vederea elaborării manualului de politici contabile? (Încercuiți una sau mai multe variante de răspuns.) 6. Cât de importantă este pentru dvs. participarea la cursuri de pregătire profesională în vederea elaborării manualului de politici contabile? |

| III. Percepția profesioniștilor contabili cu privire la raportul contabilitate-fiscalitate în demersul entității referitor la elaborarea și fundamentarea politicilor contabile de întreprindere | 7. În ce măsură a contat pentru dvs. impactul fiscal asupra entității în demersul privind elaborarea și fundamentarea politicilor contabile de întreprindere? |

| IV. Percepția profesioniștilor contabili cu privire la politicile contabile manipulative | 8. Care considerați că au fost factorii ce au stat la baza elaborării și fundamentării politicilor contabile de întreprindere? 9. Care este poziția dvs. în legătură cu tehnicile și practicile contabilității creative descrise în literatura de specialitate? (Încercuiți una sau mai multe variante de răspuns.) |

Ne propunem să aducem în atenție aspectele supuse analizei în vederea atingerii obiectivului propus.

I. Percepția profesioniștilor contabili cu privire la importanța elaborării manualului de politici contabile

Întrebările pe baza cărora am analizat acest obiectiv sunt următoarele:

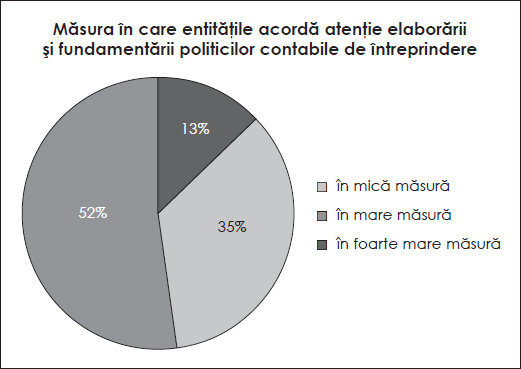

1. În ce măsură acordă entitățile atenție elaborării și fundamentării politicilor contabile de întreprindere?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

O mare parte dintre cei intervievați consideră că entitățile acordă atenție elaborării și fundamentării politicilor contabile de întreprindere (13% consideră că se acordă atenție în foarte mare măsură, iar 52%, că se acordă atenție în mare măsură). 35% consideră că entitățile acordă în mică măsură atenție elaborării și fundamentării politicilor contabile de întreprindere.

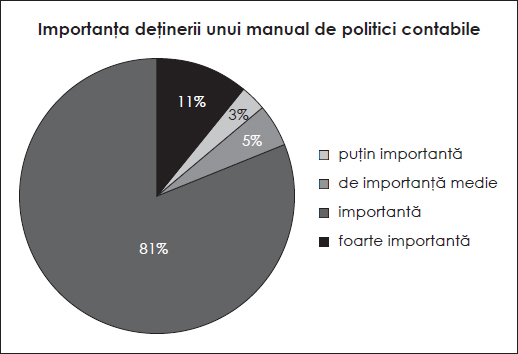

2. Cât de importantă considerați că este pentru entitate deținerea unui manual de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Majoritatea profesioniștilor contabili chestionați consideră că este important pentru entități să dețină un manual de politici contabile (81% consideră că este important, iar 11%, că este foarte important). De asemenea, aceștia apreciază faptul că normalizatorii contabili români prevăd în referențialul contabil național obligativitatea deținerii de către entități a unui manual de politici contabile. 5% dintre profesioniștii contabili chestionați consideră de importanță medie deținerea de către entități a unui manual de politici contabile, iar un număr relativ mic, 3%, consideră acest lucru ca fiind puțin important.

- detalii privind entitatea;

- cadrul legal care a stat la baza întocmirii manualului;

- obiectivele manualului;

- aprobarea sa;

- principii contabile generale;

- corectarea erorilor contabile;

- politici contabile aplicabile elementelor bilanțiere;

- politici contabile aplicabile elementelor din contul de profit și pierdere;

- documentația utilizată în contabilitate;

- proceduri contabile.[11]

O. Nicorescu este de părere că din manualul de politici contabile nu ar trebui să lipsească, în primul rând, trimiterile la reglementările contabile aplicabile (de exemplu, IFRS) în cadrul cărora pot fi găsite soluții la operațiunile pentru care nu există prevedere expresă în manualul de politici contabile.[12]

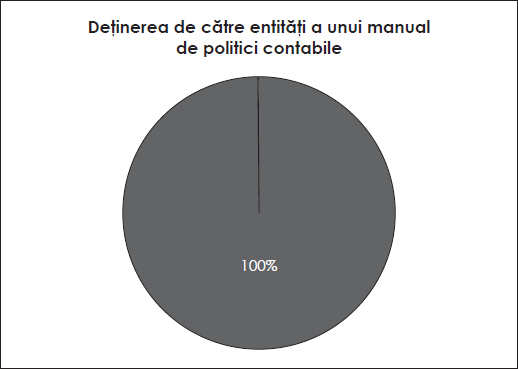

3. În entitatea/entitățile la care țineți evidența contabilă este elaborat și utilizat un manual de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

Profesioniștii contabili chestionați afirmă că la entitatea/entitățile la care țin evidența contabilă este elaborat un manual de politici contabile, respectându-se astfel legislația contabilă în vigoare. Elaborarea acestui instrument se face avându-se în vedere strategia adoptată de entitate, precum și specificul activității desfășurate. Odată cu modificarea Legii contabilității nr. 82/1991 prin Ordonanța de urgență a Guvernului nr. 37/2011, nerespectarea reglementărilor care au în vedere aprobarea politicilor și procedurilor contabile se sancționează cu amenzi care nu sunt de neglijat.

Orice companie are nevoie de un sistem de reper dat de manualul de politici și proceduri contabile, dar și de un sistem de control al modului în care acesta se aplică.

4. În condițiile în care entitatea/entitățile la care țineți evidența contabilă deține/dețin un manual de politici contabile, vă rugăm să răspundeți la următoarele întrebări:

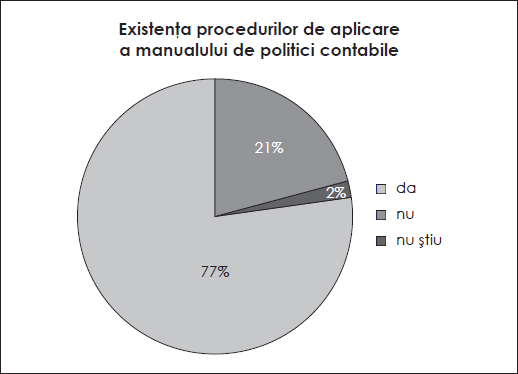

a) Există proceduri de aplicare a manualului de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

77% dintre profesioniștii contabili chestionați afirmă că în entitatea/entitățile la care conduc evidența contabilă au fost elaborate proceduri de aplicare a manualului de politici contabile, în timp ce 21% declară că nu au fost elaborate astfel de proceduri. 2% dintre cei intervievați nu cunosc dacă au fost sau nu elaborate proceduri de aplicare a manualului.

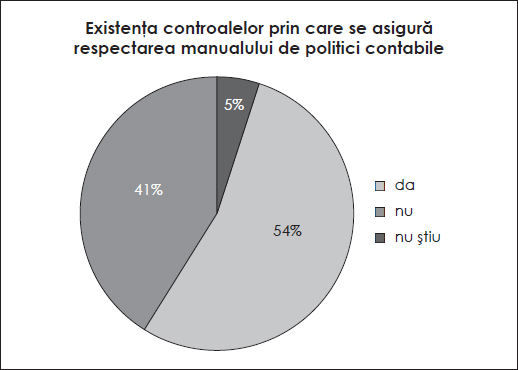

b) Există controale prin care se asigură respectarea manualului de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

54% dintre profesioniștii contabili chestionați afirmă că în entitatea/entitățile la care conduc evidența contabilă există controale prin care se asigură respectarea manualului de politici contabile, în timp ce 41% susțin contrariul. 5% dintre cei intervievați nu cunosc dacă există sau nu controale prin care se asigură respectarea manualului de politici contabile.

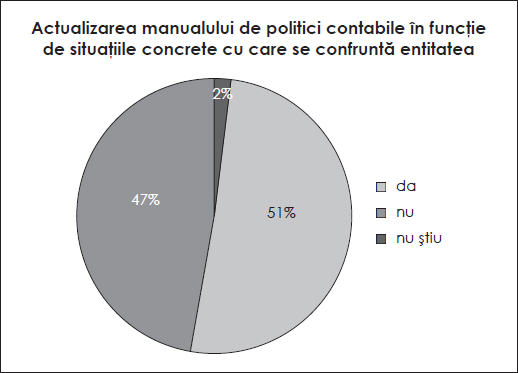

c) Se procedează la actualizarea manualului de politici contabile în funcție de situațiile concrete cu care se confruntă entitatea?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

51% dintre profesioniștii contabili chestionați afirmă că în entitatea/entitățile la care conduc evidența contabilă se procedează la actualizarea manualului de politici contabile în funcție de situațiile concrete cu care se confruntă entitatea, în timp ce 47% declară contrariul. 2% dintre cei intervievați nu cunosc dacă se procedează sau nu la actualizarea manualului de politici contabile în funcție de situațiile concrete cu care se confruntă entitatea.

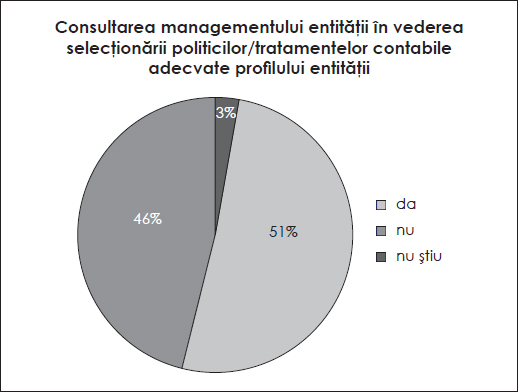

d) În vederea elaborării manualului de politici contabile s-a apelat la consultarea managementului entității în scopul selecționării politicilor/tratamentelor contabile adecvate profilului entității?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

51% dintre profesioniștii contabili chestionați afirmă că în entitatea/entitățile la care conduc evidența contabilă s-a apelat la consultarea managementului entității în scopul selecționării politicilor/tratamentelor contabile adecvate profilului entității, în timp ce 46% susțin contrariul. 3% dintre cei intervievați nu cunosc dacă s-a apelat sau nu la consultarea managementului entității în scopul selecționării politicilor/tratamentelor contabile adecvate profilului entității.

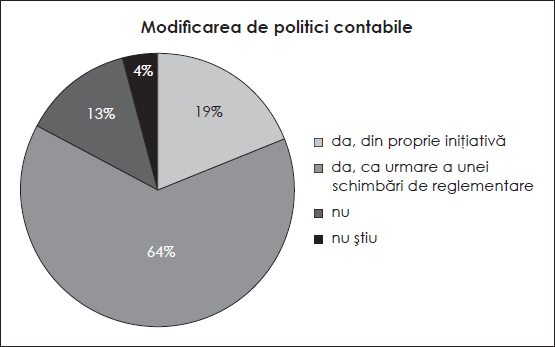

e) Entitatea procedează la modificarea de politici contabile?

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

64% dintre profesioniștii contabili chestionați afirmă că în entitatea/entitățile la care conduc evidența contabilă se procedează la modificarea de politici contabile ca urmare a unei schimbări de reglementare. 19% declară că se procedează din proprie inițiativă la modificarea de politici contabile. 13% afirmă că nu se procedează la modificarea de politici contabile, iar 4% nu cunosc dacă se procedează sau nu la modificarea de politici contabile.

Pot avea loc modificări de politici contabile la inițiativa entității sau ca urmare a unei modificări de reglementare. În prima situație modificarea va trebui justificată în notele explicative la situațiile financiare. În cea de-a doua nu este necesară justificarea în notele explicative, ci doar menționarea în acestea.

f) Deținerea manualului de politici contabile se realizează doar la nivel formal, în vederea evitării eventualelor sancțiuni impuse de organele de control?

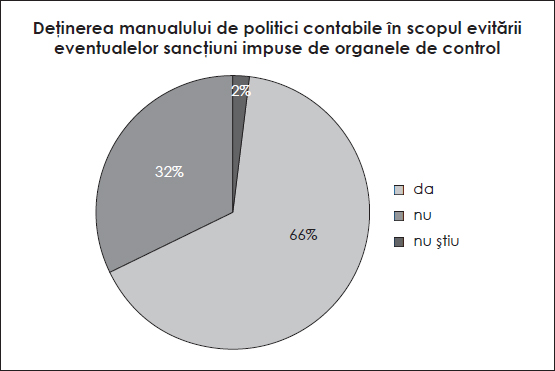

Sursa: Elaborare proprie pe baza răspunsurilor din chestionare.

66% dintre profesioniștii contabili chestionați afirmă că deținerea manualului de politici contabile se realizează doar la nivel formal, în vederea evitării eventualelor sancțiuni impuse de organele de control, în timp ce 32% susțin contrariul. 2% dintre cei intervievați nu dau nici un răspuns afirmativ, nici unul negativ la întrebarea de mai sus.

Va urma...

- Bunea, Șt. (1999-2004), Optimizarea performanței financiare și a performanțelor întreprinderilor, între strategiile de conservatorism și optimism contabil, teză de doctorat, ASE, București.

- Dumitrescu, A.-S. (2013), Raportarea financiară, contabilitatea creativă și credibilitatea informației, Contabilitatea, expertiza și auditul afacerilor, nr. 10, pp. 21-25.

- Duțescu, A. (2002), Ghid pentru înțelegerea și aplicarea Standardelor Internaționale de Contabilitate, ediția a II-a, Editura CECCAR, București.

- Duțescu, A. (2003), Politici contabile de întreprindere, Editura CECCAR, București.

- Feleagă, N., Feleagă L. (coordonatori) (2008), Politici și opțiuni contabile, Editura Infomega, București.

- Nicolaescu, C., Risti, L., Tăgăduan, D. (2015), Study Regarding the Quality of Accounting Information Under the Conditions of Using Creative Accounting, Journal of Economics and Business Research, vol. XXI, nr. 1, Editura Universității „Aurel Vlaicu”, Arad, pp. 182-190.

- Popa, A.F. (2011), Contabilitatea și fiscalitatea rezultatului întreprinderii, Editura CECCAR, București.

- Ristea, M. (2000), Metode și politici contabile de întreprindere, Editura Tribuna Economică, București.

- Ristea, M., Dumitru, C.G. (2012), Libertate și conformitate în standardele și reglementările contabile, Editura CECCAR, București.

- Voinea, E. (2014), Firmele sunt obligate să dețină un manual de politici contabile. Ce trebuie să cuprindă documentul?, disponibil la http://www.avocatnet.ro/content/ articles/id_37252/Firmele-sunt-obligate-sa-detina-un-manual-de-politici-contabile-Ce-trebuie-sa-cuprinda-documentul.html, accesat la data de 11.06.2015.

- IASB (2013), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2013, traducere, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Note de subsol

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou