")

Programul de convergență 2017-2020 (IV)

Numărul 22-23, 13-26 iunie 2017 » Document

Continuăm prezentarea unor subcapitole din Programul de convergență 2017-2020, aprobat, prin Memorandum, de Executiv. Documentul confirmă menținerea angajamentului Guvernului României de aderare la Zona Euro.

3.3. EVOLUȚIA FINANȚELOR PUBLICE PE TERMEN MEDIU

Pentru perioada 2018-2020, estimările bugetare s-au construit plecând de la prevederile Strategiei fiscal-bugetare pentru perioada 2017-2019 și de la măsurile suplimentare ce urmează a fi implementate în anul 2017, în condiții constante din punct de vedere al politicilor fiscale.

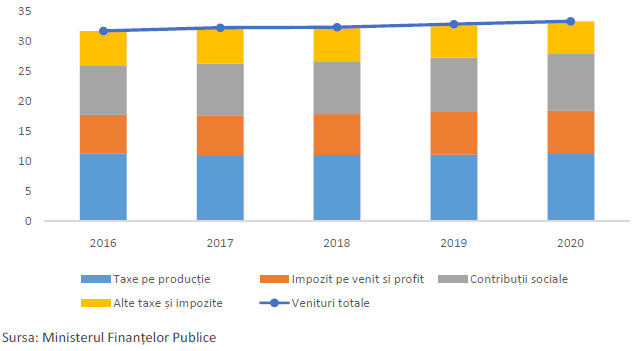

Pentru anul 2017 este prognozată o majorare a veniturilor bugetare calculată conform metodologiei ESA cu 0,5 puncte procentuale (32,2% din PIB), în principal datorită îmbunătățirii prognozate a absorbției fondurilor europene și a trendului pozitiv privind încasările veniturilor din contribuții sociale. Acest trend urmează să se mențină ascendent pe termen mediu, veniturile totale atingând un nivel de 33,3% din PIB în anul 2020. În structură, veniturile din impozitele curente pe profit și venit vor crește de la 6,6% din PIB în 2017 la 7,1% în 2020 în condițiile menținerii unei elasticități supraunitare a încasărilor din impozit pe profit. Se estimează că veniturile din impozite pe producție și import vor înregistra o reducere de 0,3 puncte procentuale la 11,0% în PIB în 2017, ca urmare a eliminării supra-accizei la combustibili și reducerii cotei standard de TVA. Pe termen mediu, încasările din aceste impozite se vor menține ca pondere în PIB (11,1% în 2020).

În același timp, dinamica fondului de salarii din economie și măsurile de lărgire a bazei de impozitare a contribuțiilor sociale vor conduce la creșterea veniturilor din această sursă la 8,7% din PIB în 2017 și 9,4% până în 2020.

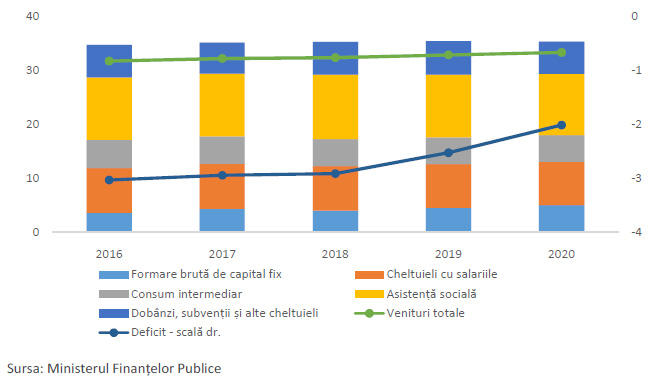

Cheltuielile bugetare totale sunt prognozate să crească în 2017, ajungând la 35,1% din PIB, iar pe termen mediu este estimată o majorare ușoară până în anul 2020 (35,3% din PIB). Cheltuielile cu salariile vor crește în 2017 cu 0,2 puncte procentuale față de 2016, iar în perioada 2018-2020 se va menține un spațiu fiscal suficient pentru implementarea prevederilor legii salarizării unitare în sectorul bugetar. Cheltuielile privind consumul intermediar (bunuri și servicii) și asistența socială se vor reduce ușor cu 0,1 puncte procentuale și respectiv 0,3 puncte procentuale în perioada 2017-2020, în timp ce cheltuielile cu dobânzile și subvențiile vor rămâne relativ constante. De asemenea, formarea brută de capital fix indică menținerea unei alocări adecvate pentru cheltuielile de investiții pe termen mediu (de la 4,3% din PIB în 2017 la 5,0% în 2020) care poate asigura îmbunătățirea absorbției fondurilor europene față de exercițiul financiar precedent.

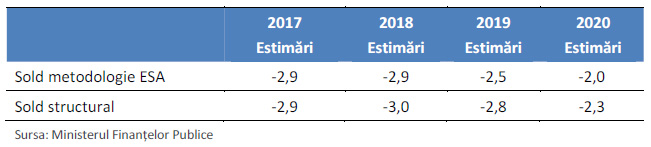

Estimările privind deficitul bugetar pentru anul 2017 nu depășesc limita de 3% din PIB, urmând ca în anul 2018 să rămână constant, iar începând cu anul 2019 se estimează o traiectorie de ajustare a acestuia cu aproximativ 1 pp până în anul 2020. În termeni structurali, deviația față de OTM va crește în perioada 2017-2018, urmând ca începând cu anul 2019 aceasta să intre pe o traiectorie de ajustare.

În ceea ce privește politica fiscală, pentru anul 2018 se are în vedere modificarea sistemului actual de impozitare a veniturilor obținute de persoane fizice, prin renunțarea la cota actuală de impozitare de 16% și introducerea unui impozit diferențiat de 0% sau 10% în funcție de venitul anual global pentru fiecare gospodărie din România. Sistemul propus are în vedere trecerea de la impozitarea individuală a veniturilor obținute de persoanele fizice la impozitarea globală a veniturilor obținute într-un an fiscal în cadrul unei gospodării formate din membrii care administrează împreună un patrimoniu comun. Venitul global impozabil va ține cont de un plafon neimpozabil și de lărgirea sistemului actual de deduceri. De asemenea, familiile cu copii care înregistrează venituri sub un anumit prag vor beneficia de un sprijin financiar anual, pentru fiecare copil aflat în întreținere.

În domeniul contribuțiilor sociale obligatorii, propunerile vizează modificarea sarcinii fiscale a obligațiilor privind contribuțiile sociale obligatorii datorate de angajat și angajator, în sensul preluării în totalitate a contribuțiilor de către angajat. Astfel, din sarcina angajatorului vor fi eliminate contribuțiile sociale obligatorii iar în sarcina angajatului vor fi menținute contribuția de asigurări sociale (CAS) și contribuția de asigurări sociale de sănătate (CASS). De asemenea, modul de stabilire a CAS și a CASS în cazul persoanelor fizice care desfășoară activități independente va fi revizuit.

În condițiile în care parametrii acestor modificări nu sunt finalizați, evaluarea acestor măsuri nu este inclusă în proiecțiile fiscale prezentate în acest program. Totuși, se așteaptă ca aceste propuneri coroborate cu alte măsuri conținute în Programul de guvernare să conducă la un impact neutru din punct de vedere bugetar.

Îmbunătățirea colectării taxelor și impozitelor

Obiectivele strategice ale ANAF în perioada 2018-2020 presupun acțiuni prioritare pe următoarele direcții: creșterea gradului de conformare voluntară la plată, combaterea evaziunii fiscale și reducerea economiei subterane, cât și creșterea eficienței colectării.

Pentru îmbunătățirea conformării voluntare, este vizată extinderea serviciului „Spațiul privat virtual” la persoanele juridice și la alte entități fără personalitate juridică (SPV) care va determina creșterea eficienței comunicării, prin asigurarea comunicării în timp real a actelor emise de structurile de administrare, îndrumarea contribuabililor și inspecția fiscală. Totodată, implementarea unui sistem unificat pentru managementul cozilor de așteptare în administrațiile fiscale reprezintă o acțiune prioritară. În plus, este promovată achitarea obligațiilor fiscale prin intermediul noilor modalități de plată implementate de ANAF: plata cu cardul bancar la POS-urile instalate la unitățile teritoriale ale Trezoreriei Statului sau utilizarea facilităților oferite de platforma ghișeul.ro.

Pe lângă îmbunătățirea conformării voluntare, acțiunile prioritare ANAF vizează creșterea eficienței colectării prin dezvoltarea unui program complex de formare profesională dedicat tuturor angajaților instituției și implementarea „Proiectului de modernizare a administrației fiscale” (RAMP) ce presupune dezvoltarea funcției de management, retehnologizare și dezvoltare IT și dezvoltarea serviciilor pentru contribuabili.

În ceea ce privește combaterea evaziunii fiscale și reducerea economiei subterane sunt continuate acțiuni precum: dezvoltarea analizei de risc pentru inspecția fiscală și combaterea fraudei fiscale TVA, introducerea programului de testare aleatorie a conformării, combaterea fraudei vamale etc.

3.4. EVOLUȚIILE ȘI NIVELUL DATORIEI GUVERNAMENTALE

DATORIA GUVERNAMENTALĂ ȘI STRATEGIA DE ADMINISTRARE A DATORIEI PUBLICE GUVERNAMENTALE

Datoria guvernamentală, conform metodologiei UE, s-a situat la sfârșitul anului 2016 la un nivel de 37,6% din PIB, net inferior plafonului de 60% stabilit prin Tratatul de la Maastricht. La sfârșitul lunii februarie 2017, datoria guvernamentală a fost de 37,5% din PIB, din care datoria internă a reprezentat 19,6% din PIB, iar datoria externă a fost de 17,9% din PIB.

Obiectivele Strategiei de administrare a datoriei publice guvernamentale pe termen mediu sunt următoarele:

- Asigurarea necesarului de finanțare a administrației publice centrale și a obligațiilor de plată, pe fondul minimizării costurilor pe termen mediu și lung;

- Limitarea riscurilor financiare asociate portofoliului datoriei publice guvernamentale și

- Dezvoltarea pieței interne a titlurilor de stat.

În anul 2016, finanțarea deficitului bugetului de stat și refinanțarea datoriei publice guvernamentale s-a realizat în principal din surse interne și în completare din surse externe.

Randamentele titlurilor de stat au urmat un trend descendent în primele trei trimestre ale anului 2016, ulterior evoluția în creștere a acestora fiind marcată în principal de o serie de evenimente externe, cum ar fi rezultatele alegerilor din SUA și așteptările mediului investițional de creștere a dobânzii de referință de către Rezerva Federală a SUA, concretizate prin creșterea dobânzii cu 25 bps de către FED în ședința din luna decembrie. Votul din Marea Britanie de ieșire din Uniunea Europeană din luna iunie 2016 nu a avut un impact negativ asupra randamentelor titlurilor de stat, dimpotrivă, acestea au înregistrat scăderi, România fiind țara din regiune cu cele mai accentuate reduceri ale acestora. Cu toate că alegerile din SUA au generat începând cu luna noiembrie o serie de creșteri ale randamentelor, acestea se situează însă sub nivelul înregistrat la sfârșitul anului 2015, îndeosebi pe maturități mai mari de 3 ani.

În anul 2017, finanțarea deficitului bugetului de stat și refinanțarea datoriei publice guvernamentale se va realiza în principal din surse interne și în completare din surse externe. MFP va continua să mențină o abordare flexibilă în realizarea procesului de finanțare, urmărind asigurarea caracterului predictibil și transparent al ofertei de titluri de stat, tocmai pentru a putea reacționa prompt și adecvat la potențialele modificari în tendințele pieței și comportamentului investitorilor.

Strategia de finanțare din surse interne are în vedere, în principal, emisiuni de titluri de stat denominate în lei, respectiv certificate de trezorerie cu scadențe pe termen scurt și obligațiuni de tip benchmark cu scadențe pe termen mediu și lung în funcție de cererea existentă în piață și ținând cont de obiectivul consolidării curbei de randamente în lei. Pe piața internă, pentru a crește lichiditatea pieței secundare, MFP intenționează să continue politica de construire a unor serii de obligațiuni de stat de tip benchmark lichide de-a lungul întregii curbe de randament, concomitent cu o politică transparentă de emitere a titlurilor de stat, până la atingerea unor volume pe emisiune în valoare echivalentă de până la 2 miliarde euro, cu informarea în prealabil a pieței în ceea ce privește volumele, frecvența lansării/redeschiderii anumitor categorii de maturități. Emisiunile de titluri de stat denominate în euro pe piața internă, pot fi realizate în contextul unei cereri importante pentru astfel de instrumente venită din partea investitorilor locali în contextul lipsei unor instrumente alternative, fiind astfel create premisele unui raport maturitate/cost avantajos.

De asemenea, în funcție de finalizarea cadrului procedural și operațional privind operațiunile pe piață secundară la nivelul BNR se are în vedere utilizarea operațiunilor de tipul răscumpărărilor anticipate sau preschimbărilor de titluri de stat, în scopul facilitării procesului de refinanțare a seriilor cu volume mari acumulate, care devin scadente și accelerării procesului de creare a unor serii de titluri de stat de tip benchmark lichide. În mod similar, se intenționează utilizarea operațiunilor de tip reverse repo pentru un management eficient al lichidităților, în baza unei consultări în prealabil cu BNR, în vederea coordonării politicilor de finanțare și de administrare a lichidităților cu cele monetare.

În scopul creșterii accesibilității titlurilor de stat în rândul micilor investitori și creșterii gradului de educare financiară a acestora, se înscrie și continuarea Programului de emisiuni de titluri de stat pentru populație FIDELIS, prin emiterea de titluri de stat pentru populație, în funcție de interesul potențial al categoriei de investitori vizată.

În ceea ce privește sursele de finanțare externă, MFP intenționează să-și mențină prezența pe piețele internaționale de capital, în principal prin emisiuni de obligațiuni denominate în euro. Emisiunile denominate în dolari pe piețele externe sau în alte valute se vor lansa ca alternativă de finanțare, în condiții de cost avantajoase, în cazul unor evenimente externe care ar putea limita accesul la anumite segmente de maturitate la finanțarea pe piața europeană, având în vedere avantajele oferite, prin extinderea maturității, capacitatea crescută a pieței de absorbție a noilor emisiuni și diversificarea bazei de investitori.

Prima emisiune pe piețele externe în acest an a fost lansată în data de 10 aprilie, fiind atrasă suma de de 1,75 miliarde euro printr-o emisiune de euroobligațiuni în euro în două tranșe, din care 1 miliard euro printr-o emisiune nouă cu maturitatea de 10 ani, cupon 2,375%, și 0,75 miliarde euro prin redeschiderea emisiunii lansată în octombrie 2015, cu maturitatea inițială de 20 ani, cupon 3,875%. Cele două tranșe au fost realizate la costuri în scădere pentru statul român. Astfel, pentru maturitatea de 10 ani s-a obținut un randament de 2,411%, cel mai scăzut nivel istoric pentru această maturitate, echivalentul unei marje de 170 puncte de bază peste cotațiile de referință mid swap, în scădere față de emisiunea similară cu maturitatea de 10 ani realizată în luna octombrie 2015 (cu un randament de 2,845% și care a fost redeschisă la un randament de 2,55% în luna februarie 2016). De asemenea, redeschiderea emisiunii scadentă în data de 29 octombrie 2035 a atras atenția investitorilor, aceasta fiind lansată la un randament de 3,55%, în scădere față de nivelul de 3,93% obținut la lansarea inițială a acesteia în luna octombrie 2015.

MFP va păstra flexibilitatea în ceea ce privește momentul accesării piețelor internaționale și volumul emisiunilor externe, ținând cont de costurile asociate, de considerentele de risc, de potențialele implicații ale politicilor băncii centrale, precum și de evoluția pieței locale.

Totodată, pe termen mediu, MFP intenționează să continue parteneriatul cu instituțiile financiare internaționale pentru a beneficia de avantajele financiare aferente produselor acestora în limitarea costurilor și extinderea maturității portofoliului de datorie prin condițiile de cost și maturitate oferite, cum ar fi împrumuturile BIRD de politici de dezvoltare (DPL), precum și cele contractate în scopul finanțării deficitului bugetar și refinanțării datoriei publice guvernamentale, disponibilizarea sumelor având la bază realizarea unor măsuri și/sau alte acțiuni necesare în domeniul reformelor sectoriale.

Sursele necesare refinanțării datoriei publice guvernamentale se vor asigura de pe piețele pe care s-au emis aceste datorii, precum și din rezerva financiară în valută la dispoziția Trezoreriei Statului. Pentru îmbunătățirea managementului datoriei publice și evitarea presiunilor sezoniere în asigurarea surselor de finanțare a deficitului bugetar și de refinanțare a datoriei publice guvernamentale, se are în vedere menținerea rezervei financiare (buffer) în valută la dispoziția Trezoreriei Statului la un nivel confortabil, astfel încât să fie diminuate riscurile aferente perioadelor caracterizate de o volatilitate ridicată pe piețele financiare. Pe termen mediu, nivelul acestui buffer va fi în continuare consolidat astfel încât să acopere 4 luni din necesarul brut de finantare.

În vederea utilizării instrumentelor financiare derivate (swap valutar și swap pe rată de dobândă), pentru crearea cadrului legal, procedural și tehnic Ministerul Finantelor Publice, prin Direcția Generală de Trezorerie și Datorie Publică, beneficiază de asistență tehnică din partea Trezoreriei Băncii Mondiale, pentru o perioadă de 18 luni, în cadrul proiectului cu tema „Dezvoltarea capacității de administrare a datoriei publice guvernamentale prin utilizarea instrumentelor financiare derivate” cod SIPOCA 10. Proiectul este finanțat din Fondul Social European în cadrul Programului Operațional Capacitate Administrativă 2014-2020 și se află în perioada de implementare.

Pe fondul unei creșteri economice medii anuale de 5,5% din PIB și al unor deficite calculate conform metodologiei UE de până la 3% din PIB, în perioada 2017 – 2020, se estimează că ponderea datoriei guvernamentale brute nu va depăși 40% din PIB.

Dacă se au în vedere activele financiare lichide (activele financiare se referă la următoarele instrumente : AF1 – aur și DST, AF2 – depozite și numerar, AF3 – titluri de valoare, altele decât acțiuni consolidate la valoarea de piață, AF5 – acțiuni și alte participații la capital, dacă sunt cotate la bursă, inclusiv acțiunile fondurilor mutuale – n.r.), nivelul datoriei guvernamentale nete (reprezentând datoria guvernamentală brută minus activele financiare lichide) în perioada de analiză nu va depăși 30,5% din PIB.

(Va urma)

(Copyright foto: kartos / 123RF Stock Photo)

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou