Raportul BIAC, Baza de date privind impozitele corporative și alte noutăți ale OCDE în materie fiscală

Numărul 5, 12-18 febr. 2019 » Direct de la sursă

Raportul BIAC intervine în dezbaterea referitoare la impozitarea economiei digitale

Forumul de business al OCDE (BIAC) a publicat un raport intitulat Principiile în afaceri pentru a face față provocărilor fiscale în domeniul economiei digitale. Raportul stabilește 11 principii de bază pe care statele ar trebui să le ia în calcul în vederea actualizării legislației în domeniul fiscal la contextul economiei digitale.

Conform acestor principii, orice reformă fiscală internațională ar trebui:

- să se bazeze pe principii fiscale bine fundamentate pe termen lung la nivel internațional;

- să nu limiteze economia digitală;

- să respecte principiile Cadrului privind impozitarea de la Ottawa;

- să se bazeze pe conceptul de creare de valoare;

- să reducă cazurile de dublă impunere;

- să fie introdusă ca un pachet fiscal cuprinzător;

- să respecte modelul tratatelor;

- să asigure certitudine fiscală pentru contribuabilii și administratorii fiscali, incluzând mecanisme puternice de soluționare a disputelor;

- să asigure un acord global;

- să minimizeze sarcina administrativă a contribuabililor și a administrațiilor fiscale;

- să fie realizată prin consultare cu toate părțile interesate.

OCDE anunță progrese în abordarea practicilor fiscale dăunătoare

Organizația pentru Cooperare și Dezvoltare Economică a lansat o nouă publicație, intitulată Practici fiscale dăunătoare – Raportul intermediar privind regimul preferențial, conform căreia jurisdicțiile și-au îndeplinit angajamentul de a se conforma cu standardul privind practicile fiscale dăunătoare, inclusiv prin asigurarea că regimurile preferențiale își reformează politica fiscală (BEPS Acțiunea 5).

Raportul a fost susținut de cele mai recente evaluări din 57 de cazuri de regimuri preferențiale.

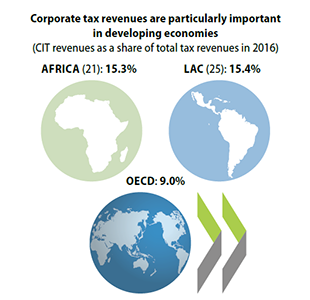

Impozitul corporativ rămâne o sursă principală de venit, în ciuda scăderii încasărilor la nivel mondial

Un nou raport al OCDE, intitulat Corporate Tax Statistics Database (Baza de date privind impozitele corporative) furnizează statistici și analize comparative la nivel internațional în aproximativ 100 de țări din întreaga lume, pe patru categorii principale de date: veniturile din impozitele corporative, ratele impozitelor corporative (CIT), cotele medii de impozitare a întreprinderilor și stimulentele fiscale pentru inovare.

Noua analiză a OCDE demonstrează că impozitele plătite de corporații rămân o sursă importantă de venituri fiscale pentru guvernele din întreaga lume. În 2016, veniturile din impozitele corporative reprezentau, în medie, 13,3% din totalul veniturilor fiscale în cele 88 de jurisdicții pentru care există date disponibile. Acest indicator a crescut de la 12% în anul 2000.

Ponderea impozitelor corporative este și mai importantă în țările în curs de dezvoltare (în medie 15,3% din totalul veniturilor fiscale din Africa, respectiv 15,4% în America Latină și Caraibe, comparativ cu 9% în statele OCDE).

Nivelul veniturilor din impozitele corporative s-a menținut, de asemenea, când acestea au fost considerate ca procent din PIB. Valoarea acestora a crescut de la 2,7% din PIB în 2000 la 3% în 2016 în toate jurisdicțiile incluse în baza de date.

Pentru a consulta în integralitate documentele și statisticile, vă rugăm să accesați site-ul OECD.

(Sursă foto: oecd.org)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic