Soluția europeană la simplificarea raportării financiare pentru IMM-uri

Numărul 3, 12-18 aprilie 2016 » Expertiza și auditul afacerilor

The European Solution for the Simplification of SME Financial Reporting

The need to simplify SME financial reporting was also acknowledged by the European Union, who tried to find an appropriate solution for the needs of this type of companies. After analysing the two Directives that form the basis of European accounting (the 4th and the 7th European Directive), the European Commission concluded they needed to be updated to ensure consistency with the current needs of the financial statements users. Their revision gave rise to Directive 2013/34/EU of the European Parliament and of the Council, which proposes many simplifications for small and medium-sized entities.

Key terms: SME, IFRS for SMEs, Directive 2013/34/EU, financial reporting simplification

Necesitatea simplificării raportării financiare pentru IMM-uri s-a simțit și în cadrul Uniunii Europene, care a încercat să găsească soluția adecvată pentru nevoile acestor tipuri de întreprinderi. Analizând cele două directive aflate la baza contabilității europene (Directiva a IV-a și Directiva a VII-a), Comisia Europeană a ajuns la concluzia că acestea trebuie actualizate pentru a fi în concordanță cu necesitățile prezente ale utilizatorilor situațiilor financiare. În urma revizuirii lor a fost emisă Directiva 2013/34/UE a Parlamentului European și a Consiliului, care propune numeroase simplificări pentru entitățile mici și mijlocii.

1. Poziția Uniunii Europene cu privire la adoptarea IFRS pentru IMM-uri

În urma emiterii de către IASB a Standardului Internațional de Raportare Financiară pentru Întreprinderile Mici și Mijlocii – IFRS pentru IMM-uri, adoptarea lui de către statele membre a devenit subiectul unor dezbateri la nivelul Uniunii Europene.

Principalul criteriu luat în considerare a fost legat de costurile ridicate pe care le-ar putea produce implementarea IFRS pentru IMM-uri. Pentru a cunoaște opiniile entităților pe care adoptarea IFRS pentru IMM-uri le-ar afecta în mod direct, Comisia Europeană a realizat un chestionar pe care l-a distribuit în rândul acestora.

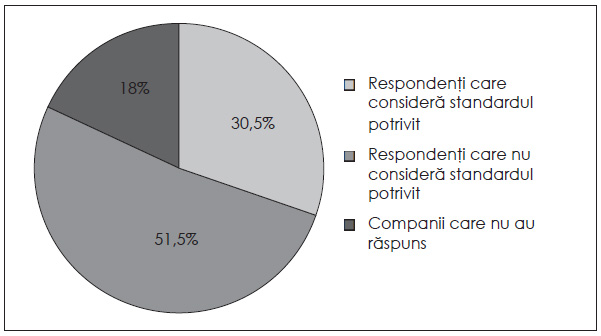

Dintre cei 210 respondenți la chestionar, 64 au fost de părere că IFRS pentru IMM-uri este potrivit pentru entitățile din Uniunea Europeană, iar 108 nu au fost de acord cu această afirmație. 38 de entități nu au răspuns la această întrebare.

Figura 1. Gradul de adecvare a IFRS pentru IMM-uri pentru entitățile din Uniunea Europeană

Cei care susțineau adoptarea IFRS-ului au adus ca argument îmbunătățirea armonizării și comparabilității situațiilor financiare, lucru care ar putea contribui și la atragerea de noi investitori.

Pe de altă parte, cei care s-au opus adoptării standardului susțineau că acesta este prea complex pentru întreprinderile mici și mijlocii, în special pentru entitățile mici.

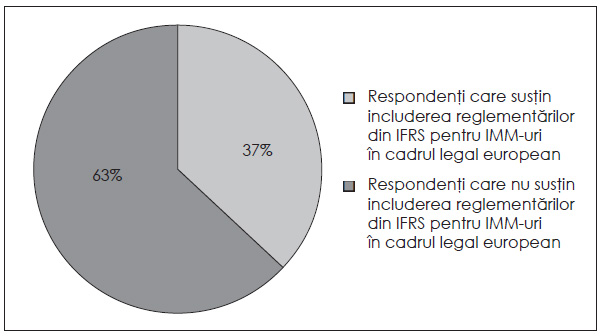

În ceea ce privește posibilitatea de a include reglementările IFRS pentru IMM-uri în cadrul legal european, 78 dintre respondenți au considerat această variantă favorabilă, motivând că astfel s-ar asigura conformitatea cu directivele contabile și s-ar permite amendamente viitoare. Oponenții, 132 de entități, au susținut că această decizie nu ar aduce beneficii particulare, mai ales companiilor active doar la nivel local.

Figura 2. Includerea reglementărilor IFRS pentru IMM-uri în cadrul legal european

56 dintre respondenți au afirmat că ar trebui să li se acorde statelor membre posibilitatea de a opta dacă să implementeze sau nu IFRS pentru IMM-uri. Astfel fiecare stat ar alege criteriile de mărime pe care le consideră cele mai potrivite și ar decide dacă să adopte standardul doar firmele care fac parte dintr-un grup sau și cele individuale.

Oponenții au opinat că pentru a beneficia de IFRS pentru IMM-uri ar fi necesară adoptarea lui la nivel global, lucru care ar distruge cadrul european de raportare financiară.

Cea mai favorabilă variantă a fost aceea de a acorda companiilor din statele membre ale Uniunii Europene posibilitatea de a alege dacă să utilizeze sau nu reglementările IFRS pentru IMM-uri, considerându-se că entitățile știu cel mai bine ce reglementări contabile li se potrivesc. Pe de altă parte, argumentele împotriva acestei variante au fost că s-ar distruge armonizarea la nivel global și ar crește confuzia printre utilizatorii situațiilor financiare.

2. Trecerea de la Directivele a IV-a și a VII-a la Directiva 2013/34/UE

La nivel european s-a discutat posibilitatea implementării IFRS pentru IMM-uri, însă concluzia a fost că acest lucru nu ar avantaja entitățile din statele membre din punctul de vedere al raportului cost-beneficii.

Soluția pentru a simplifica raportarea financiară a fost revizuirea Directivelor a IV-a și a VII-a, care au reprezentat baza reglementărilor contabile din Uniunea Europeană în ultimele trei decenii, astfel încât să se adapteze cerințelor actuale ale utilizatorilor de informații contabile raportate de întreprinderile mici și mijlocii.

- definiția activelor și a datoriilor;

- contabilizarea leasingului;

- contabilizarea și prezentarea obligațiilor privind pensiile;

- utilizarea metodei procentajului de avansare pentru recunoașterea veniturilor din construcție sau din alte contracte pe termen lung;

- conversia situațiilor financiare exprimate în monede străine.

În anul 2010, un studiu al Federației Europene a Contabililor și Auditorilor pentru IMM-uri a subliniat existența unor diferențe semnificative la nivelul statelor membre între politicile contabile definite în baza directivelor europene. Aceste diferențe se regăseau în zonele pentru care directivele nu prezentau modalități de abordare, precum:

- impozitele amânate;

- efectul modificării de politici contabile sau al corectării de erori asupra perioadelor anterioare;

- instrumentele financiare compuse etc.

Prin urmare, în Europa contabilitatea nu era încadrată doar de directive, fiind influențată și condusă de cerințele organismelor de standardizare naționale. În zonele pentru care directivele nu prezentau soluții erau respectate regulile emise de organismele naționale.

Cele două directive contabile urmăreau, în principal, o abordare bazată pe principii, dar ofereau și reguli în multe zone ale contabilității. Ele reprezentau minimul armonizării, baza pe care statele membre puteau dezvolta cerințe suplimentare, și conțineau aproximativ 40 de opțiuni, dintre care multe se concentrau pe reducerea cerințelor de raportare financiară pentru întreprinderile mici și mijlocii.

Întrucât s-a simțit nevoia revizuirii semnificative a celor două directive, Comisia Europeană a demarat proiectul de realizare a Directivei 2013/34/UE, care să pornească de la directivele vechi, dar să se adapteze nevoilor perioadei actuale.

3. Analiza Directivei 2013/34/UE din perspectiva simplificărilor propuse

Obiectivele principale ale revizuirii celor două directive au fost modernizarea și simplificarea cerințelor de raportare, în egală măsură cu asigurarea că acestea sunt mai ușor de înțeles și mai accesibile.

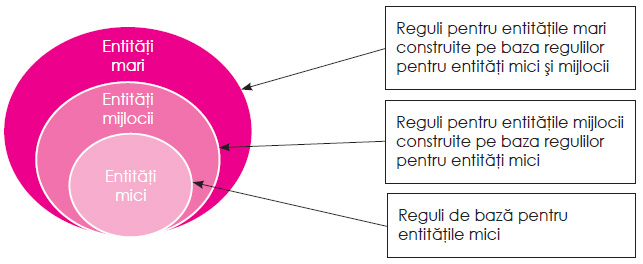

Directiva a IV-a era bazată pe o abordare de la nivelul de sus la cel de jos, adică era construită începând de la nevoile companiilor mari. Din setul de reguli, statele membre puteau alege ce excepții voiau să facă pentru entitățile mici și mijlocii.

Luând în considerare numărul important de întreprinderi mici și mijlocii la nivel european, o abordare mai logică era elaborarea noii directive pornind de la nevoile entităților mici, la care să fie adăugate cerințe suplimentare pentru puținele companii care se încadrează în categorii mai mari.

- total bilanț;

- cifră de afaceri netă;

- număr de salariați.

Limitele acestor praguri au fost stabilite prima dată în anul 1978 și revizuite în anii 1984, 1990, 1994, 1999, 2003 și 2006. Ultimele praguri stabilite pentru cele trei categorii de companii (prin Directiva 2006/46/CE) sunt prezentate în tabelul de mai jos:

Tabelul 1. Pragurile stabilite pentru cele trei categorii de companii

| Microîntreprinderi | Întreprinderi mici | Întreprinderi mijlocii | |

| Total bilanț (euro) | ≤ 500.000 | ≤ 4.400.000 | ≤ 17.500.000 |

| Cifră de afaceri netă (euro) | ≤ 1.000.000 | ≤ 8.800.000 | ≤ 35.000.000 |

| Număr mediu de salariați | ≤ 10 | ≤ 50 | ≤ 250 |

Entitățile care aveau praguri peste cele ale entităților mijlocii erau considerate entități mari.

În proiectul de revizuire a directivelor s-a propus modificarea pragurilor stabilite pentru încadrarea într-o anumită categorie, considerându-se că această decizie va simplifica raportarea financiară pentru un număr mare de entități.

Noile praguri propuse de Directiva 34 sunt:

Tabelul 2. Noile praguri propuse de Directiva 2013/34/UE

| Întreprinderi mici | Întreprinderi mijlocii | Întreprinderi mari | |

| Total bilanț (euro) | ≤ 4.000.000 | ≤ 20.000.000 | > 20.000.000 |

| Cifră de afaceri netă (euro) | ≤ 8.000.000 | ≤ 40.000.000 | > 40.000.000 |

| Număr mediu de salariați | ≤ 50 | ≤ 250 | > 250 |

În ceea ce privește nevoile utilizatorilor de informații financiare raportate de o entitate, acestea depind în mare măsură de tipul afacerii, de poziția financiară și de mărimea companiei. În cazul entităților mai mari există mai mulți deținători de interese, fapt care conduce la sublinierea importanței unui tablou complet al activelor, datoriilor, capitalurilor și performanței anuale. La entitățile mici însă, raportarea se poate concentra pe informațiile despre numerar, acestea fiind principalele verificate de cei interesați.

Conform Directivei a IV-a, situațiile financiare pe care fiecare tip de entitate ar fi trebuit să le întocmească erau:

Tabelul 3. Situații financiare întocmite conform Directivei a IV-a

| Întreprinderi mici | Întreprinderi mijlocii | Întreprinderi mari | |

| Bilanț | DA – există posibilitatea de a realiza forma prescurtată | DA – există anumite posibilități pentru a întocmi forma prescurtată | DA |

| Cont de profit și pierdere | DA | DA | DA |

| Raportul administratorilor | Pot fi scutite | DA | DA |

| Raportul de audit | Pot fi scutite | Pot fi scutite | DA |

| Conturi consolidate | Pot fi scutite | Pot fi scutite | DA |

| Situația fluxurilor de trezorerie și Situația variațiilor capitalurilor proprii | Sunt facultative | Sunt facultative | DA |

Directiva 2013/34/UE solicită întocmirea următoarelor situații financiare:

Tabelul 4. Situații financiare întocmite conform Directivei 2013/34/UE

| Întreprinderi mici | Întreprinderi mijlocii | Întreprinderi mari | |

| Bilanț | DA – există posibilitatea de a realiza forma prescurtată | DA | DA |

| Cont de profit și pierdere | DA – există posibilitatea de a realiza forma prescurtată | DA – există posibilitatea de a realiza forma prescurtată | DA |

| Raportul administratorilor | Pot fi scutite | DA | DA |

| Raportul de audit | Pot fi scutite | Pot fi scutite | DA |

| Conturi consolidate | Pot fi scutite | Pot fi scutite | DA |

| Situația fluxurilor de trezorerie și Situația variațiilor capitalurilor proprii | - | - | - |

În continuare, prezentăm o analiză a modificărilor pe care Directiva 2013/34/UE le conține față de Directiva a IV-a și Directiva a VII-a.

Directivele a IV-a și a VII-a includeau numeroase opțiuni pentru statele membre, acestea fiind utilizate de cel puțin un stat. Totuși, nu toate statele membre utilizau opțiunile de simplificare posibile, ceea ce conducea la costuri mai mari pentru companiile direct implicate.

Costurile administrative inutile și disproporționate impuse companiilor mici împiedică atât creșterea activității economice, cât și a ocupării forței de muncă. Directiva 2013/34/UE simplifică modalitatea de pregătire a situațiilor financiare pentru întreprinderile mici și obligă statele membre să le diferențieze de cele mari.

Mai mult, directiva reduce volumul de informații care trebuie prezentate de entitățile mici în notele la situațiile financiare. Acestea trebuie să întocmească doar bilanț, cont de profit și pierdere și note care să satisfacă cerințele de bază. Statele membre pot permite, de asemenea, entităților mici să întocmească varianta prescurtată a bilanțului și a contului de profit și pierdere.

O altă simplificare ce provine din modificările aduse celor două directive este legată de criteriile de încadrare a companiilor. Decizia de a le modifica are ca rezultat un număr mai mare de companii care vor beneficia de reducerea costurilor cu raportarea financiară.

Conform Directivei 2013/34/UE, mai mult de 90% dintre entitățile europene vor intra în categoria entităților mici, ceea ce înseamnă că multe companii clasificate înainte ca mari vor simți o simplificare în volumul informațiilor pe care vor trebui să le raporteze.

Aceste simplificări vor avea efecte asupra unui număr mare de state din Uniunea Europeană, cum ar fi Belgia, Bulgaria, Cipru, Republica Cehă, Estonia, Finlanda, Franța, Grecia, Ungaria, România și altele.

4. Abordarea comparativă a IFRS pentru IMM-uri și a Directivei 2013/34/UE

Așa cum am menționat mai sus, la nivelul Uniunii Europene reglementările de raportare financiară pentru IMM-uri sunt cele în conformitate cu Directiva 2013/34/UE, IFRS pentru IMM-uri fiind o opțiune alternativă de raportare.

Cu toate că ambele reglementări au ca scop principal simplificarea raportării financiare pentru IMM-uri, acestea prezintă anumite abordări diferite, pe care le vom analiza în continuare.

Prima diferență rezultă din definiția întreprinderilor mici și mijlocii.

În Directiva 2013/34/UE, definirea IMM-urilor este realizată pe bază de criterii cantitative, și anume:

Tabelul 5. Criteriile de clasificare a IMM-urilor conform Directivei 2013/34/UE

| Întreprinderi mici | Întreprinderi mijlocii | |

| Total bilanț (euro) | ≤ 4.000.000 | ≤ 20.000.000 |

| Cifră de afaceri netă (euro) | ≤ 8.000.000 | ≤ 40.000.000 |

| Număr mediu de salariați | ≤ 50 | ≤ 250 |

Pe de altă parte, în IFRS pentru IMM-uri acestea sunt definite ca entitățile care:

- nu au răspundere publică;

- publică situații financiare cu scop general pentru utilizatorii externi.

Întrucât criteriile de definire a IMM-urilor sunt diferite în cele două reglementări, trecerea de la o reglementare la alta poate conduce la o reclasificare a entității și respectiv la modificarea politicilor contabile adoptate.

Continuând analiza, putem observa că o altă diferență apare în legătură cu situațiile financiare pe care trebuie să le întocmească o entitate. Conform Directivei 2013/34/UE, o IMM trebuie să întocmească bilanț, cont de profit și pierdere și note explicative.

Pentru realizarea bilanțului, directiva prezintă două modele pe care se pot baza entitățile, la care este permisă adăugarea de elemente noi în situația în care acestea nu sunt prevăzute.

De asemenea, pentru contul de profit și pierdere sunt oferite tot două modele, în funcție de natura cheltuielilor sau de destinația acestora.

- politicile contabile adoptate de entitate;

- în situația în care activele fixe sunt reevaluate, un tabel care să prezinte mișcarea rezervelor din reevaluare pe parcursul exercițiului financiar și valoarea contabilă în bilanț care ar fi fost recunoscută dacă activele fixe nu ar fi fost reevaluate;

- dacă instrumentele financiare sunt evaluate la valoarea justă: ipotezele care stau la baza modelelor de evaluare; pentru fiecare categorie de instrumente financiare, valoarea justă, modificările de valoare incluse direct în contul de profit și pierdere, precum și modificările incluse în rezervele de valoare justă; pentru fiecare clasă de instrumente financiare derivate, informații despre aria și natura instrumentelor, inclusiv termenii și condițiile semnificative care pot afecta valoarea, calendarul și certitudinea fluxurilor viitoare de numerar; și un tabel care să prezinte mișcarea rezervelor de valoare justă pe parcursul exercițiului financiar;

- valoarea totală a angajamentelor financiare, garanțiilor sau activelor și datoriilor contingente neincluse în bilanț;

- suma avansurilor și creditelor acordate membrilor organelor de administrație, conducere și supraveghere, inclusiv indicarea ratelor dobânzii, a condițiilor și a sumelor restituite;

- valoarea și natura veniturilor și cheltuielilor care au o mărime sau o incidență excepțională;

- datoriile întreprinderii care devin exigibile după o perioadă mai mare de cinci ani, dar și valoarea totală a sumelor datorate acoperite cu garanții;

- numărul mediu de angajați.

Pe de altă parte, IFRS pentru IMM-uri solicită entităților să întocmească următoarele situații financiare:

- situația poziției financiare;

- situația modificărilor capitalurilor proprii;

- situația fluxurilor de trezorerie;

- situația rezultatului global;

- note explicative.

Spre deosebire de Directiva 2013/34/UE, care oferă două modele de bilanț după care entitățile se pot ghida în realizarea acestuia, IFRS pentru IMM-uri prezintă o listă a elementelor diferite din punctul de vedere al funcției sau al naturii care ar trebui să fie cuprinse în situația poziției financiare.

În ceea ce privește situația modificărilor capitalurilor proprii, aceasta trebuie să prezinte profitul sau pierderea pentru perioada de raportare, veniturile și cheltuielile recunoscute la alte elemente ale rezultatului global, efectele modificărilor politicilor contabile, dar și corectările aduse erorilor recunoscute în cursul perioadei.

Situația fluxurilor de trezorerie prezintă informații cu privire la modificările de numerar sau echivalente de numerar pe parcursul unei perioade de raportare, grupându-le separat în funcție de activitățile din care provin (de exploatare, de investiții și de finanțare).

O altă situație financiară care trebuie întocmită este situația rezultatului global. Aceasta trebuie să conțină toate veniturile și cheltuielile perioadei de raportare.

- o declarație conform căreia situațiile financiare au fost întocmite în conformitate cu IFRS pentru IMM-uri;

- un rezumat al politicilor contabile utilizate de entitate;

- informații care să susțină elementele prezentate în situațiile financiare;

- orice alte informații considerate necesare.

Dacă până acum am analizat la modul general diferențele rezultate din cerințele privind situațiile financiare ale celor două reglementări, mai departe vom urmări diferențe mai specifice, precum: reevaluarea activelor imobilizate, evaluarea la ieșire a stocurilor, capitalizarea cheltuielilor cu dezvoltarea și a costurilor îndatorării ș.a.

Referitor la reevaluarea activelor imobilizate, Directiva 2013/34/UE menționează că statele membre ale Uniunii Europene pot permite sau impune entităților să reevalueze activele, dreptul intern al statelor definind condițiile și limitele reevaluării, pe când IFRS pentru IMM-uri nu permite reevaluarea acestora.

O altă diferență privește înregistrarea impozitelor amânate, permisă doar de directivă. IASB a considerat că înregistrarea impozitelor amânate de către IMM-uri ar fi în contradicție cu scopul IFRS pentru IMM-uri de a simplifica raportarea financiară pentru acestea.

În ceea ce privește evaluarea la ieșire a stocurilor, directiva permite utilizarea metodei costului mediu ponderat, metodei primul intrat, primul ieșit (FIFO) și metodei ultimul intrat, primul ieșit (LIFO), pe când IFRS pentru IMM-uri permite utilizarea doar a metodei costului mediu ponderat și metodei primul intrat, primul ieșit (FIFO).

Mergând mai departe în analiza noastră, putem observa că potrivit IFRS pentru IMM-uri costurile de dezvoltare sunt recunoscute drept cheltuieli, fără a se capitaliza, pe când directiva prevede capitalizarea lor. De asemenea, conform directivei este capitalizat și costul îndatorării, pe când potrivit IFRS pentru IMM-uri este recunoscut drept cheltuială.

Deși definițiile politicilor contabile sunt asemănătoare în cele două reglementări, ele fiind definite ca principiile, bazele, convențiile, regulile și practicile aplicate de o entitate la întocmirea și prezentarea situațiilor financiare, există și câteva diferențe în ceea ce le privește. Prima constă în faptul că în directivă metoda de amortizare este considerată politică contabilă, pe când în IFRS pentru IMM-uri este considerată estimare. În ceea ce privește selecția politicilor contabile, directiva nu conține prevederi în acest sens, pe când în IFRS pentru IMM-uri se menționează sursele pe care ar trebui să le ia în considerare o entitate atunci când selectează politicile contabile adecvate (cerințele și îndrumările IFRS pentru IMM-uri pentru aspecte similare, definițiile, criteriile de recunoaștere și bazele de evaluare, principiile generale).

5. Concluzii

Conștientizarea de către Comisia Europeană a necesității actualizării reglementărilor din Directivele a IV-a și a VII-a a condus la crearea unei noi directive. Directiva 2013/34/UE simplifică raportarea financiară pentru IMM-uri prin crearea unor reglementări care pornesc de la necesitățile utilizatorilor de informații ale întreprinderilor mici.

Această nouă directivă conține însă diferențe față de IFRS pentru IMM-uri. Așadar, în urma studiului privind diferențele dintre IFRS pentru IMM-uri și Directiva 2013/34/UE, am ajuns la concluzia că la nivel global nu ar fi momentan posibilă o armonizare a reglementărilor contabile pentru întreprinderile mici și mijlocii.

BIBLIOGRAFIE

- Albu, Nadia, Albu, Cătălin Nicolae (2014), Strategies for and Implications of the IFRS for SMEs Implementation in Emerging Economies, versiune pregătită pentru al 33-lea Congres al Asociației Francofone de Contabilitate, 21-23 mai 2012, Grenoble, Franța.

- Buculescu, Maria Mădălina (2013), Procesul de armonizare în definirea întreprinderilor mici și mijlocii. Argumente pentru o definire cantitativă versus o definire calitativă, Economie teoretică și aplicată, vol. XX, nr. 9 (586), pp. 91-103.

- Deaconu, Adela, Popa, Irimie, Buiga, Anuța, Fulop, Melinda (2009), Conceptual and Technical Study Regarding Future Accounting Regulation for SMEs in Europe, Theoretical and Applied Economics, nr. 1, pp. 19-32.

- Neag, Ramona, Mașca, Ema (2013), The Option of Adopting the IFRS for SME at the European Union Level, disponibil la http://www.wseas.us/e-library/conferences/2013/Brasov/FARI/FARI-14.pdf

- Rotilă, Aristița (2008), Proiectul european de simplificare pentru IMM-uri în domeniul contabilității și al auditului, disponibil la http://www.proceedings.univ-danubius.ro/index.php/eirp/article/view/1084/1003

- Comisia Europeană (2014), Annual Report on European SMEs 2013/2014, disponibil la http://ec.europa. eu/enterprise/policies/sme/facts-figures-analysis/performance-review/files/supporting-documents/ 2014/annual-report-smes-2014_en.pdf

- Consiliul pentru Standarde Internaționale de Contabilitate (2009), Standardul Internațional de Raportare Financiară (IFRS) pentru Întreprinderile Mici și Mijlocii (IMM-uri), disponibil la http://static.cfnet.ro/ media/Standard-IFRS-pentru-IMMuri-iul-2009.pdf?4dd9cf

- Federația Europeană a Contabililor și Auditorilor pentru IMM-uri (2014), Implementing the New European Accounting Directive, disponibil la https://www.nba.nl/Documents/Nieuws/2014/140410_EFAA_ MSO_in_Accounting_Directives_Report_140408.pdf

- Federația Experților Contabili Europeni (2009), FEE Position on EC Consultation Paper on Review of the Accounting Directives, disponibil la http://www.fee.be/images/publications/financial_reporting/ FEE_Position_on_EC_CP_Review_of_Accounting_Directives_090421234200939130.pdf

- Federația Experților Contabili Europeni (2009), SME Accounting Standard Will Enhance Transparency, disponibil la http://www.fee.be/images/publications/accounting/Press_Rel_SME_accounting_standard_ will_enhance_transparency_090709972009201541.pdf

- Federația Experților Contabili Europeni (2010), FEE Position on EC Consultation on IFRS for SMEs, disponibil la http://www.fee.be/images/publications/accounting/FEE_Position_on_EC_Consultation_on_ IFRS_for_SMEs_1003121632010171233.pdf

- Directiva 2013/34/UE a Parlamentului European și a Consiliului din 26 iunie 2013 privind situațiile financiare anuale, situațiile financiare consolidate și rapoartele conexe ale anumitor tipuri de întreprinderi, de modificare a Directivei 2006/43/CE a Parlamentului European și a Consiliului și de abrogare a Directivelor 78/660/CEE și 83/349/CEE ale Consiliului, publicată în Jurnalul Oficial L 182/29.06.2013, disponibilă la http://www.justice.gov.md/file/Centrul%20de%20armonizare%20a%20legislatiei/Baza% 20 de%20date/Materiale%202014/Legislatie/32013L0034.pdf

- http://ec.europa.eu/finance/accounting/sme_accounting/thresholds/index_en.htm

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou