Studiu privind determinarea impozitului specific la o entitate din domeniul turismului situată într-o localitate de interes național

Numărul 24-25, 2-15 iulie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: impozit specific, turism, localitate de interes național

Clasificare JEL: K34, L83

1. Introducere

Turismul reprezintă un sector de activitate important care poate avea un impact semnificativ asupra dezvoltării economiei naționale și din acest motiv domeniul a fost supus în ultimii ani unor modificări legislative de amploare privind forma de impozitare.

Impozitul specific, introdus prin Legea nr. 170/ 2016, publicată în Monitorul Oficial nr. 812 din 14 octombrie 2016, înlocuiește impozitul pe profitul realizat de contribuabili din activități principale și secundare desfășurate în domeniul turismului și în cel al alimentației publice. Cu toate acestea, legea prevede că entitățile din sectorul hotelier care, deși au înscrise în actele constitutive activitățile menționate anterior, nu le desfășoară efectiv nu sunt obligate să plătească impozitul specific. De asemenea, se aplică sistemul de impozitare al profitului obținut în situația în care contribuabilii înregistrează venituri și din alte activități care nu intră sub incidența Legii nr. 170/2016.

2. Metodologie și date

În acest articol dorim să prezentăm o serie de aspecte practice privind calculul impozitului specific într-o localitate de interes național, respectiv în stațiunea Eforie Nord, și să evidențiem dificultățile apărute în momentul punerii în practică a acestui sistem de impozitare.

Metodologia utilizată se referă la studierea literaturii de specialitate, respectiv a reglementărilor contabile în vigoare, și la analiza bazată pe răspunsurile intervievaților care au acceptat să completeze chestionarul nostru.

În cadrul demersului științific am aplicat metodologia de cercetare cantitativă, prin intermediul unui chestionar, și pe cea calitativă, prin interviul și studiul de caz întreprinse în rândul entităților din domeniul turismului care au sediul social în localitatea de interes național Eforie Nord. De asemenea, am avut în vedere un demers descriptiv, efectuat cu ajutorul chestionarului, ca instrument de cercetare.

Studiul a fost dublat de realizarea unor interviuri cu fiecare persoană avizată care a acceptat să răspundă în scris întrebărilor chestionarului.

3. Cazuistică

Conform Legii nr. 170/2016, sunt obligate să aplice impozitul specific persoanele juridice plătitoare de impozit pe profit care desfășoară activități corespunzătoare următoarelor coduri CAEN:

- 5510 „Hoteluri și alte facilități de cazare similare”;

- 5520 „Facilități de cazare pentru vacanțe și perioade de scurtă durată”;

- 5530 „Parcuri pentru rulote, campinguri și tabere”;

- 5590 „Alte servicii de cazare”;

- 5610 „Restaurante”;

- 5621 „Activități de alimentație (catering) pentru evenimente”;

- 5629 „Alte servicii de alimentație n.c.a.”;

- 5630 „Baruri și alte activități de servire a băuturilor”.

În stațiunea Eforie Nord, clasificată drept localitate de interes național, conform datelor publicate de Ministerul Dezvoltării Regionale și Administrației Publice, sunt disponibile 285 de unități de cazare, 167 de unități de alimentație publică și una care oferă servicii de tratament balnear.

Având în vedere prevederile Legii nr. 170/2016, entitățile economice care sunt plătitoare de impozit pe profit și care desfășoară activități principale sau secundare dintre cele menționate anterior în localitățile de interes național sunt obligate să determine impozitul specific pornind de la următoarea metodologie de calcul:

✔ Pentru contribuabilii care au înscrisă ca activitate principală sau secundară activitatea cu codul CAEN 5610 „Restaurante”, 5621 „Activități de alimentație (catering) pentru evenimente” sau 5629 „Alte servicii de alimentație”, impozitul specific se determină astfel:

Impozit specific anual/unitate = k · (x + y · q) · z,

✔ Pentru următoarele categorii de activități: vânzători ambulanți la tonete de înghețată, cărucioare mobile care vând mâncare, prepararea hranei la standuri din piețe, aferente codului CAEN 5610, impozitul specific anual/unitate legiferat este de 1.500 lei.

✔ Pentru contribuabilii care au înscrisă ca activitate principală sau secundară activitatea cu codul CAEN 5630 „Baruri și alte activități de servire a băuturilor”, impozitul specific se determină astfel:

Impozit specific anual/unitate = k · (x + y · q) · z,

✔ Pentru contribuabilii care au înscrisă ca activitate principală sau secundară activitatea cu codul CAEN 5510 „Hoteluri și alte facilități de cazare”, 5520 „Facilități de cazare pentru vacanțe și perioade de scurtă durată”, 5530 „Parcuri pentru rulote, campinguri și tabere” sau 5590 „Alte servicii de cazare”, impozitul specific se determină astfel:

Impozit specific anual/unitate = k · număr de locuri de cazare,

Impozitul specific standard

aplicabil în localitățile de interes național

Conform art. 5 alin. (2) din Ordinul ministrului turismului și al ministrului finanțelor publice nr. 264/464/2017 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 170/2016 privind impozitul specific unor activități, pentru structurile de primire turistice cu funcțiune de cazare și alimentație publică de pe litoralul românesc, clasificate, potrivit legii, ca desfășurând activitate sezonieră, impozitul specific aferent perioadei din anul calendaristic pentru care contribuabilul a desfășurat activitate se determină prin împărțirea impozitului specific anual la 365 de zile și înmulțirea cu numărul de zile aferent perioadei din anul calendaristic în care contribuabilul a desfășurat activitatea, perioadă menționată în certificatul de clasificare/autorizația de funcționare.

Pentru a prezenta modalitățile de calcul al impozitului specific propunem exemplele următoare, bazate pe datele furnizate de persoanele intervievate.

Exemplul 1

Contribuabilul A își desfășoară activitatea prin intermediul unui restaurant situat pe faleză, având o suprafață de servire de 300 m2, care funcționează 180 de zile pe an.

Având în vedere prevederile Legii nr. 170/2016, impozitul specific se determină astfel:

Impozit specific anual/unitate = [k · (x + y · q) · z]/365 zile x 180 zile

Impozit specific anual/unitate = [1.400 lei x (5 + 58 x 0,9) x 0,3]/365 zile x 180 zile = 11.847 lei

Exemplul 2

Contribuabilul B își desfășoară activitatea prin intermediul unui bar situat pe plajă, având o suprafață de servire de 95 m2, care funcționează 160 de zile pe an.

Având în vedere prevederile legii, impozitul specific se determină astfel:

Impozit specific anual/unitate = [k · (x + y · q) · z]/365 zile x 160 zile

Impozit specific anual/unitate = [900 lei x (2 + 10 x 0,9) x 0,35]/365 zile x 160 zile = 1.519 lei

Exemplul 3

Contribuabilul C își desfășoară activitatea prin intermediul unui hotel de 4 stele situat la malul mării, cu o capacitate de cazare de 160 de locuri, care funcționează 220 de zile pe an.

Având în vedere prevederile legii, impozitul specific se determină astfel:

Impozit specific anual/unitate = (k · număr de locuri de cazare)/365 zile x 220 zile

Impozit specific anual/unitate = (271 x 160 locuri)/365 zile x 220 zile = 26.135 lei

4. Rezultate și discuții

În realizarea demersului nostru privind reflectarea modalităților de aplicare a impozitului specific și a dificultăților întâmpinate de entitățile din domeniul turismului din stațiunea Eforie Nord am întocmit un chestionar cu întrebări deschise, rezultatele fiind prezentate în cele ce urmează.

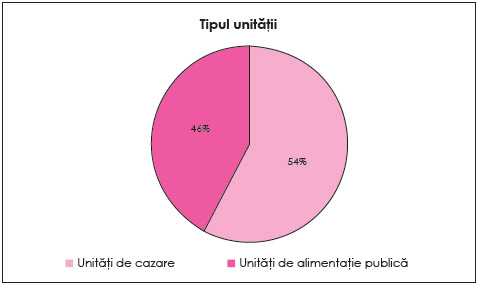

Din cele 83 de persoane care au acceptat să completeze chestionarul nostru, 45 administrează o unitate de cazare, iar 38, una de alimentație publică.

Printre cele mai importante dificultăți întâmpinate de respondenții la chestionarul privind aplicarea impozitului specific se numără:

În practică, există foarte puține unități care să nu ofere și servicii de catering sau alte servicii de alimentație încadrate în codurile CAEN 5621 și 5629, astfel că, pentru entitățile incluse în categoria hotel, impozitul specific se determină prin însumarea impozitului stabilit potrivit art. 6 din legea amintită pentru fiecare activitate desfășurată, neutilizând o formulă de calcul simplificată, cum este cea pentru complexul hotelier.

✔ Suprafața de desfășurare a activității. O altă neclaritate semnalată de persoanele care administrează unități de alimentație publică este legată de determinarea suprafețelor de derulare a activității pentru cei ce vând produse pe plajă, respectiv comercianții ambulanți de alimente. Neexistând prevederi legislative în acest sens, în practică, spațiul în care se prepară alimentele respective sau toneta se consideră a fi suprafața de desfășurare a activității luată în calcul la stabilirea impozitului specific.

✔ Impozitul specific și impozitul pe profit plătite în paralel. Există și situații în care entitatea este supusă unui regim de impozitare mixt, fiind plătitoare atât de impozit specific, pentru activitățile aferente codurilor CAEN prevăzute de Legea nr. 170/2016, cât și de impozit pe profit, pentru activitățile care nu sunt corespunzătoare codurilor CAEN menționate, aspect ce poate îngreuna aplicarea legii.

Menit să elimine evaziunea fiscală din domeniul turismului, impozitul specific, în forma actuală, se calculează și se achită inclusiv de către companiile care au înregistrat pierderi, fiind o măsură prin care se direcționează sume importante către bugetul de stat, iar în mediul de afaceri se creează o concurență corectă între entități.

BIBLIOGRAFIE

- Popa, Adriana Florina, Dobre, Florin, Ciobanu, Radu (2018), Fiscalitate, Editura CECCAR, București.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 170/2016 privind impozitul specific unor activități, publicată în Monitorul Oficial nr. 812/ 14.10.2016.

- Ordinul ministrului turismului și al ministrului finanțelor publice nr. 264/464/2017 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 170/2016 privind impozitul specific unor activități, publicat în Monitorul Oficial nr. 266/14.04.2017.

- http://turism.gov.ro/web/wp-content/uploads/2017/07/Lista-statiuni-atestate.pdf

- https://www.info-eforienord.ro/unitatile-de-cazare

- https://www.profit.ro/povesti-cu-profit/turism/impozitul-specific-pentru-sectorul-hotelier-ramane-o-necunoscuta-la-6-luni-de-la-intrarea-in-vigoare-pwc-17095842

(Copyright foto: 123RF Stock Photo)

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou