Aspecte generale privind cadrul contabil românesc

Numărul 2, 23-29 ianuarie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: reglementări contabile, principii contabile, situații financiare, caracteristici calitative, informații financiare

Clasificare JEL: M41

1. Categoriile de entități care aplică reglementările contabile aprobate prin OMFP nr. 1.802/2014

Potrivit pct. 3 din ordin, reglementările contabile se aplică de către următoarele categorii de persoane ale căror valori mobiliare nu sunt admise la tranzacționare pe o piață reglementată:

- societățile în nume colectiv;

- societățile în comandită simplă;

- societățile pe acțiuni;

- societățile în comandită pe acțiuni;

- societățile cu răspundere limitată;

b) societățile/companiile naționale;

c) regiile autonome;

d) institutele naționale de cercetare-dezvoltare;

e) societățile cooperative și celelalte persoane juridice care, în baza legilor speciale de organizare, funcționează pe principiile societăților;

f) subunitățile fără personalitate juridică, având sediul în România, care aparțin persoanelor juridice cu sediul în România, în condițiile prevăzute de reglementările contabile;

g) subunitățile fără personalitate juridică, având sediul în străinătate, care aparțin persoanelor prevăzute la lit. a)-e), cu sediul în România, în condițiile prevăzute de reglementările contabile;

h) subunitățile din România care aparțin unor persoane juridice cu sediul în străinătate, în condițiile prevăzute de reglementările contabile;

i) grupurile de interes economic, înființate potrivit legii.

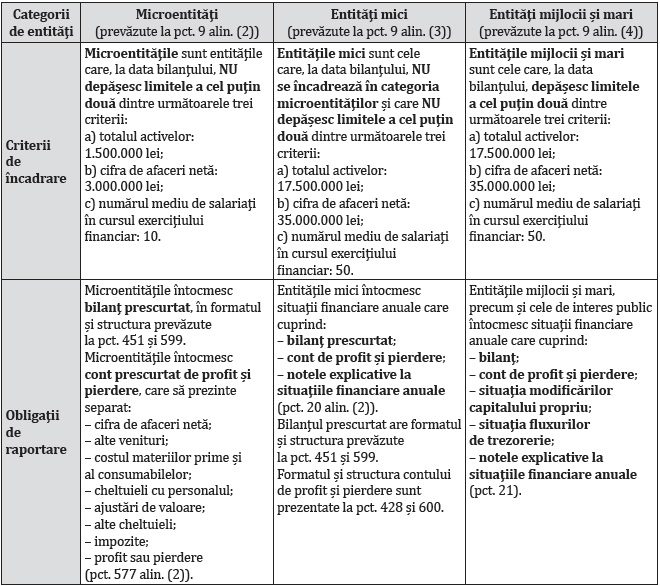

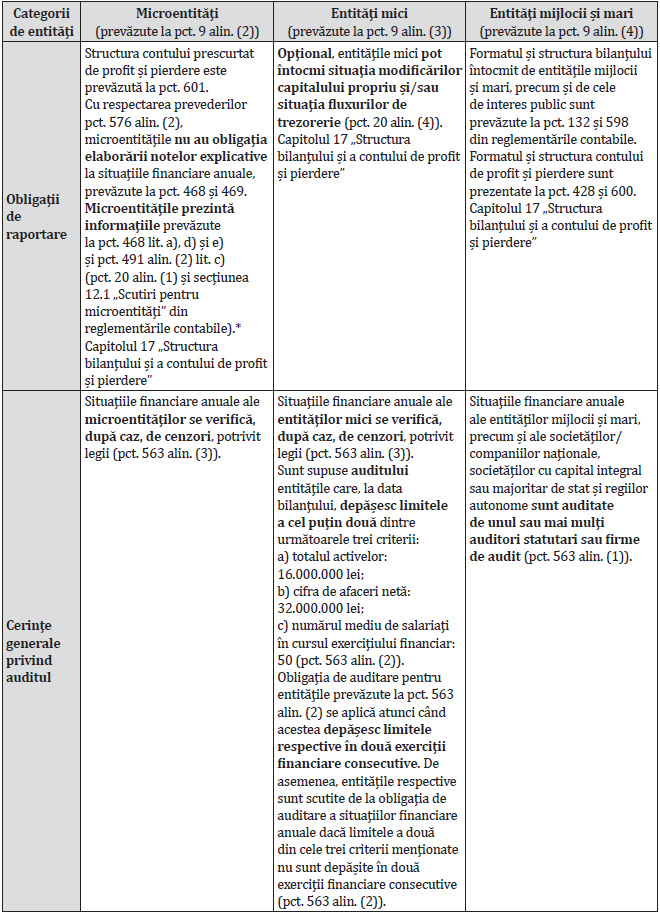

În contextul reglementărilor contabile, pentru scopuri de raportare contabilă, sunt introduse trei categorii de entități, respectiv: microentități, entități mici, entități mijlocii și mari.

- totalul activelor;

- cifra de afaceri netă;

- numărul mediu de salariați.

| Total active | = | Active imobilizate | + | Active circulante | + | Cheltuieli în avans |

În continuare prezentăm un exemplu de calcul al numărului mediu de salariați în cursul unui exercițiu financiar:

Exemplu

La data de 31.12.N, societatea Alfa are 15 salariați. Evoluția numărului de salariați în cursul anului N este următoarea: perioada ianuarie-martie 7 salariați, perioada aprilie-august 4 salariați, perioada septembrie-decembrie 15 salariați.

Număr mediu de salariați = 7 salariați x 3 luni/12 luni + 4 salariați x 5 luni/12 luni + 15 salariați x 4 luni/12 luni = 8,42 salariați

În sinteză, criteriile de încadrare, obligațiile privind raportarea și cerințele legate de auditarea situațiilor financiare anuale, prevăzute de OMFP nr. 1.802/ 2014, sunt prezentate în tabelul de mai jos:

Potrivit pct. 468 din OMFP nr. 1.802/2014, în notele explicative la situațiile financiare, toate entitățile prezintă, în plus față de informațiile cerute conform altor dispoziții ale reglementărilor contabile, și informații referitoare la următoarele:

- bazele de evaluare aplicate diferitelor elemente;

- conformitatea politicilor contabile adoptate cu principiile contabile prevăzute de reglementările contabile;

- orice modificări semnificative ale politicilor contabile adoptate;

● valoarea totală a oricăror angajamente financiare, garanții sau active și datorii contingente neincluse în bilanț, indicând natura și forma oricărei garanții reale care a fost acordată; separat de acestea, sunt prezentate orice angajamente privind pensiile și entitățile afiliate sau asociate;

● suma avansurilor și creditelor acordate membrilor organelor de administrație, de conducere și de supraveghere, cu indicarea ratelor dobânzii, a principalelor condiții și a oricăror sume restituite, amortizate sau la care s-a renunțat, precum și a angajamentelor asumate în numele acestora sub forma garanțiilor de orice fel, cu indicarea totalului pe fiecare categorie.

Potrivit pct. 491 alin. (2) din OMFP nr. 1.802/ 2014, Raportul administratorilor oferă, pe lângă informațiile prevăzute de alte dispoziții ale reglementărilor, date privind achizițiile propriilor acțiuni, și anume:

● motivele achizițiilor efectuate în cursul exercițiului financiar;

● numărul și valoarea nominală sau, în absența acesteia, echivalentul contabil al acțiunilor achiziționate și înstrăinate în cursul exercițiului financiar și proporția din capitalul subscris pe care acestea o reprezintă;

● în cazul achiziției și înstrăinării cu titlu oneros, contravaloarea acțiunilor;

● numărul și valoarea nominală sau, în absența acesteia, echivalentul contabil al tuturor acțiunilor achiziționate și deținute de entitate și proporția din capitalul subscris pe care acestea o reprezintă.

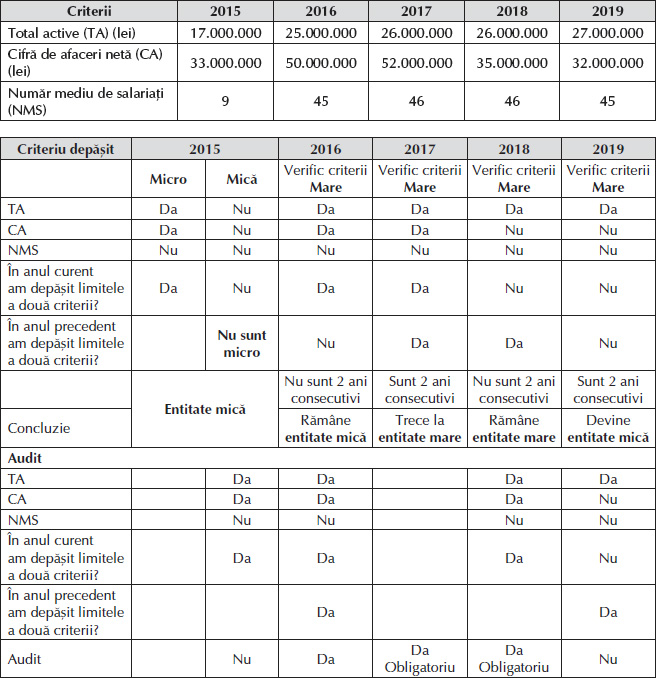

Pentru întocmirea situațiilor financiare anuale individuale ale exercițiului financiar 2015, încadrarea entităților raportoare în criteriile de mărime s-a efectuat la sfârșitul exercițiului financiar, pe baza indicatorilor determinați din balanța exercițiului financiar 2015.

Pentru întocmirea situațiilor financiare anuale individuale ale exercițiului financiar 2016, încadrarea entităților raportoare în criteriile de mărime se efectuează la sfârșitul exercițiului financiar, pe baza indicatorilor determinați din situațiile financiare anuale ale exercițiului financiar 2015 și a indicatorilor determinați pe baza datelor din contabilitate și a balanței de verificare încheiate pentru exercițiul financiar 2016.

Entitățile raportoare schimbă categoria în care se încadrează dacă în două exerciții financiare consecutive depășesc sau încetează să depășească criteriile de mărime. Ca urmare, modificarea criteriilor de mărime nu determină automat încadrarea entității într-o nouă categorie.

Prin două exerciții financiare consecutive se înțelege exercițiul financiar precedent celui pentru care se întocmesc situațiile financiare anuale și exercițiul financiar curent pentru care se întocmesc situațiile financiare anuale.

Exemplu

Societatea Alfa prezintă următorii indicatori:

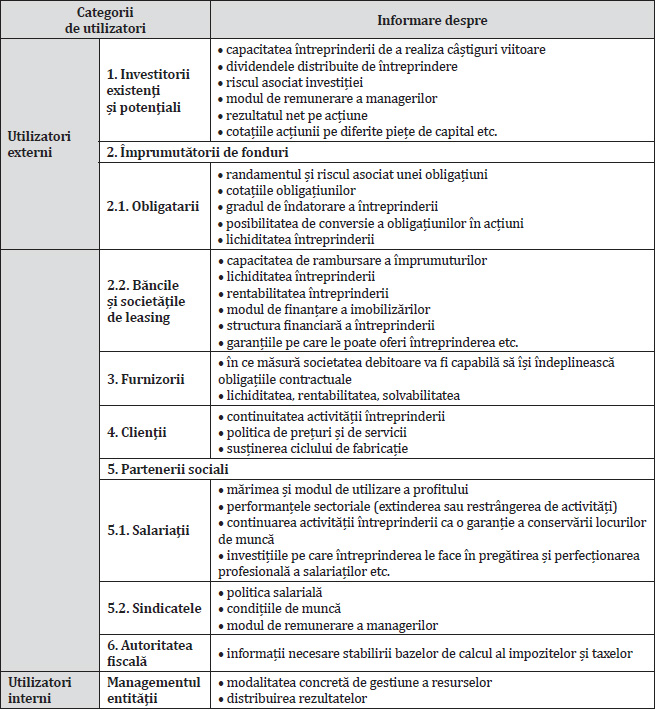

2. Utilizatorii situațiilor financiare și nevoile lor de informare

OMFP nr. 1.802/2014 face referire la utilizatori fără să îi enumere și fără să prezinte nevoile lor informaționale.

Prin recurs la prevederile Cadrului general conceptual emis de Consiliul pentru Standarde Internaționale de Contabilitate (IASB), redăm în sinteză în tabelul de mai jos principalii utilizatori ai situațiilor financiare și nevoile lor de informații:

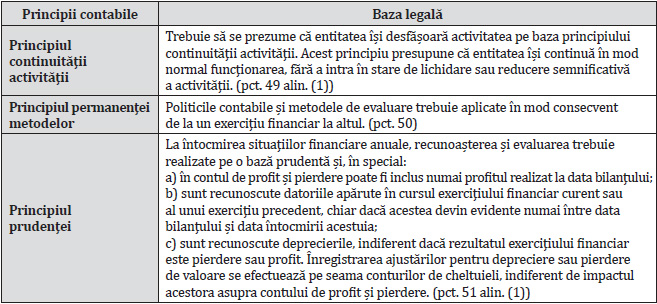

3. Principiile contabile generale

Așa cum prevede pct. 48 din OMFP nr. 1.802/ 2014, elementele prezentate în situațiile financiare anuale individuale și situațiile financiare anuale consolidate sunt recunoscute și evaluate în conformitate cu principiile generale prevăzute de reglementări.

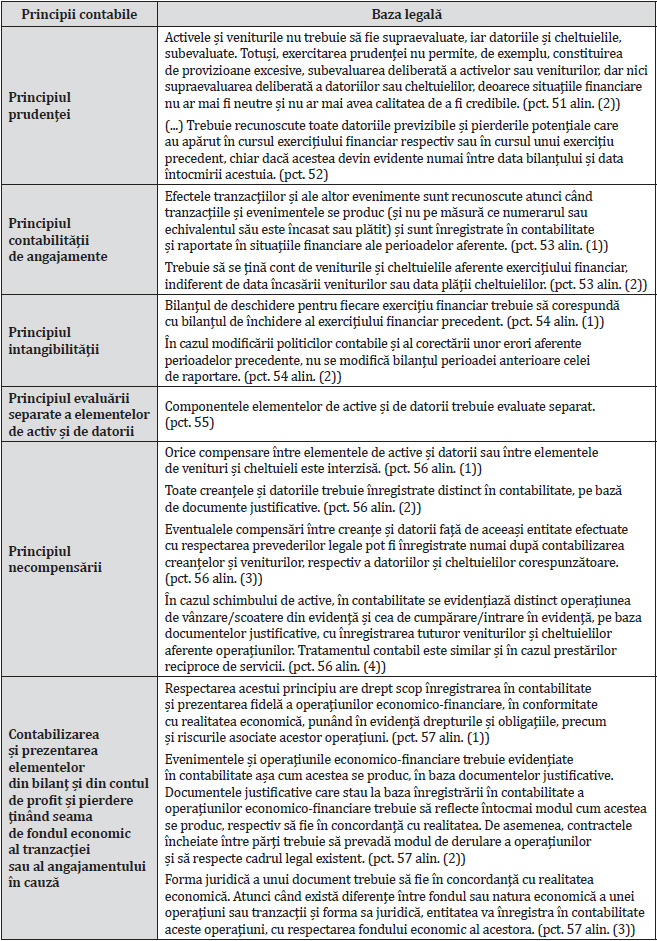

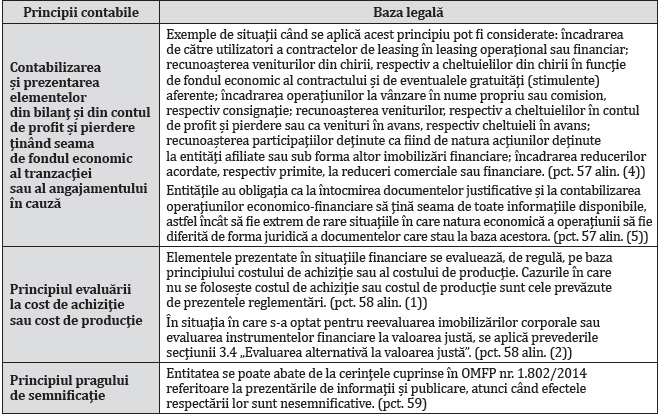

Redăm în tabelul de mai jos principiile generale și baza legală preluate din acest act normativ:

Exemplul 1

O tâmplărie posedă un stoc de lemne achiziționat în urmă cu 3 ani (în anul N) la costul de achiziție de 100.000 lei. Ținând cont de creșterea prețurilor la această materie primă, se estimează că actualul cost (dacă s-ar dori achiziția unui stoc analog) este de 140.000 lei.

Cu ce valoare trebuie înscris în bilanțul contabil stocul de lemne? Dar dacă la sfârșitul exercițiului N+3 valoarea stocului este estimată la 80.000 lei, ce valoare se trece în bilanț? Precizați ce principii contabile se aplică în acest caz.

Conform principiului costului istoric, stocul de lemne achiziționat în anul N pentru 100.000 lei va rămâne înregistrat în contabilitate la această sumă, chiar dacă valoarea sa va deveni, în anul N+3, 140.000 lei.

În schimb, dacă valoarea probabilă actuală este estimată la 80.000 lei, stocul ar trebui să figureze în bilanț la 80.000 lei. Se va constata deci, conform principiului prudenței, pierderea de 20.000 lei prin constituirea unei ajustări pentru depreciere, dar în conturi se va conserva costul istoric.

Exemplul 2

La 20.12.N, o societate îi vinde clientului X mărfuri în sumă de 25.000 lei. Aceasta încasează de la client 18.000 lei la 25.12.N, iar restul, la 05.02.N+1.

Care sunt veniturile generate de această operație înregistrate în anul N? Care ar fi veniturile generate de această operație în condițiile în care la 25.12.N s-ar încasa în totalitate de la client contravaloarea mărfurilor vândute? Precizați ce principiu contabil se aplică.

Conform principiului independenței exercițiilor, veniturile se vor înregistra în contabilitate pe măsura obținerii lor, și nu a încasării, iar cheltuielile, pe măsura angajării lor, și nu a plății. Deci indiferent de momentul încasării și de valoarea încasată, veniturile vor fi înregistrate la 25.12.N pentru suma de 25.000 lei.

Exemplul 3

La data de 31.12.N, o întreprindere achiziționează un echipament specializat nou la valoarea de 10.000 lei. Acesta nu va putea fi utilizat de către întreprindere deoarece ea a pierdut definitiv „piața” clienților. Prin urmare, revânzarea bunului devine necesară într-un timp relativ scurt, cu toate că întreprinderea va fi departe de a recupera cei 10.000 lei.

Se poate menține în bilanț valoarea contabilă de intrare de 10.000 lei? Dacă da, precizați ce principiu permite conservarea în activ a bunurilor la costul istoric.

Echipamentul își va menține în bilanț valoarea contabilă de intrare de 10.000 lei, deoarece situațiile financiare anuale sunt prezentate (și se utilizează evaluarea) presupunând că întreprinderea își continuă activitatea fără a intra în stare de lichidare sau de diminuare sensibilă a activității sale.

Această ipoteză permite conservarea în activ a bunurilor la costul istoric. Dacă activitatea ar fi întreruptă, majoritatea bunurilor ar trebui evaluate la valoarea de „lichidare”.

Exemplul 4

La începutul anului N o societate prezintă creanțe – clienți în sumă de 4.000 lei. În cursul exercițiului, ea cumpără pe credit comercial de la o altă societate materii prime în valoare de 3.000 lei. O lună mai târziu, ea îi vinde pe credit aceleiași societăți produse finite în sumă de 5.000 lei.

Cu ce valoare figurează creanțele – clienți în bilanțul său contabil la finele exercițiului financiar? Precizați ce principiu contabil se aplică.

Conform principiului necompensării, societatea va trebui să înregistreze creanțe – clienți în valoare de 5.000 lei și datorii furnizori în valoare de 3.000 lei, nefiind permisă compensarea celor două valori și înscrierea numai a creanței de 2.000 lei. Ținând cont de soldul inițial, soldul final al creanțelor – clienți va fi de 4.000 lei + 5.000 lei = 9.000 lei.

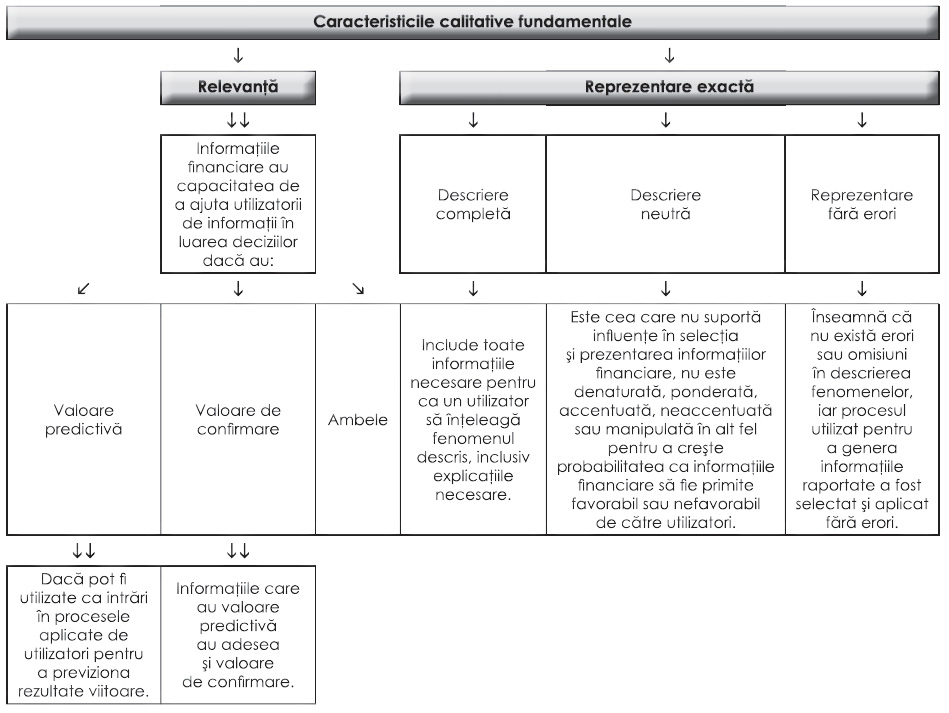

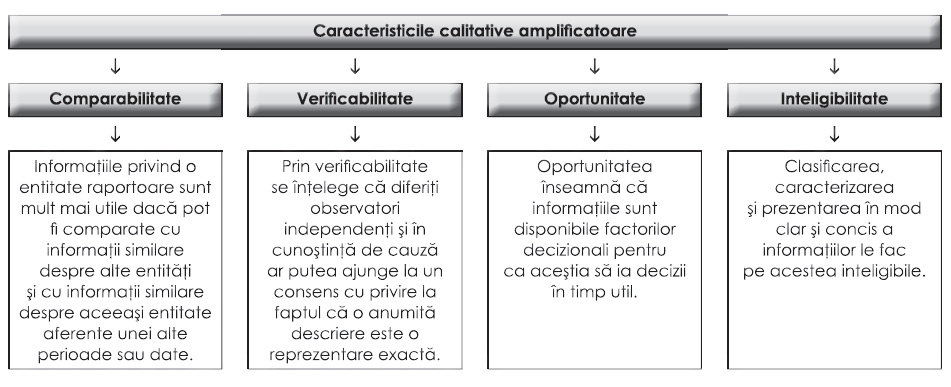

4. Caracteristicile calitative ale informațiilor financiare

Caracteristicile calitative ale informațiilor financiare se regăsesc în cadrul secțiunii 2.3 din OMFP nr. 1.802/2014, fiind clasificate în caracteristici calitative fundamentale și caracteristici calitative amplificatoare.

În tabelul de mai jos redăm în sinteză aceste caracteristici:

5. Definirea și recunoașterea elementelor cuprinse în situațiile financiare

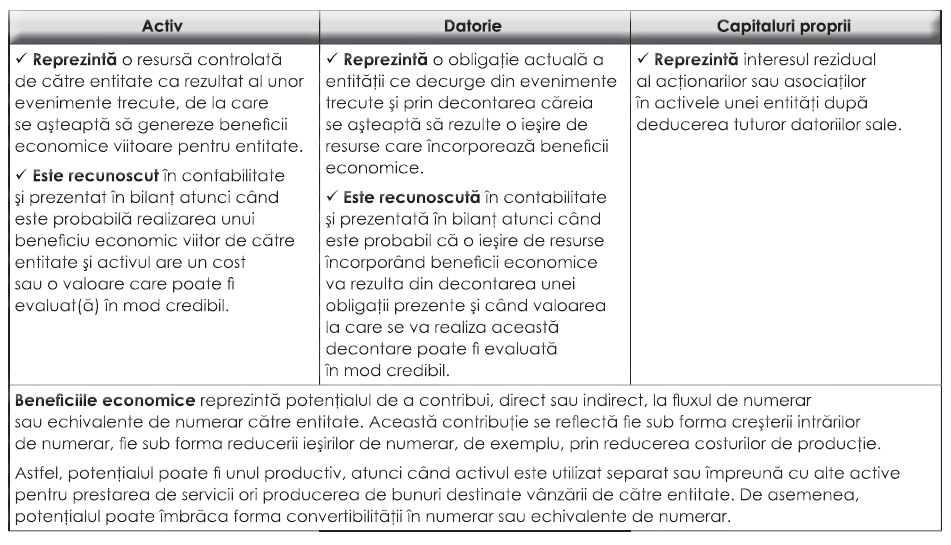

Elementele direct legate de evaluarea poziției financiare reflectate prin bilanț sunt activele, datoriile și capitalurile proprii, definite la pct. 18 din Ordinul ministrului finanțelor publice nr. 1.802/ 2014 astfel:

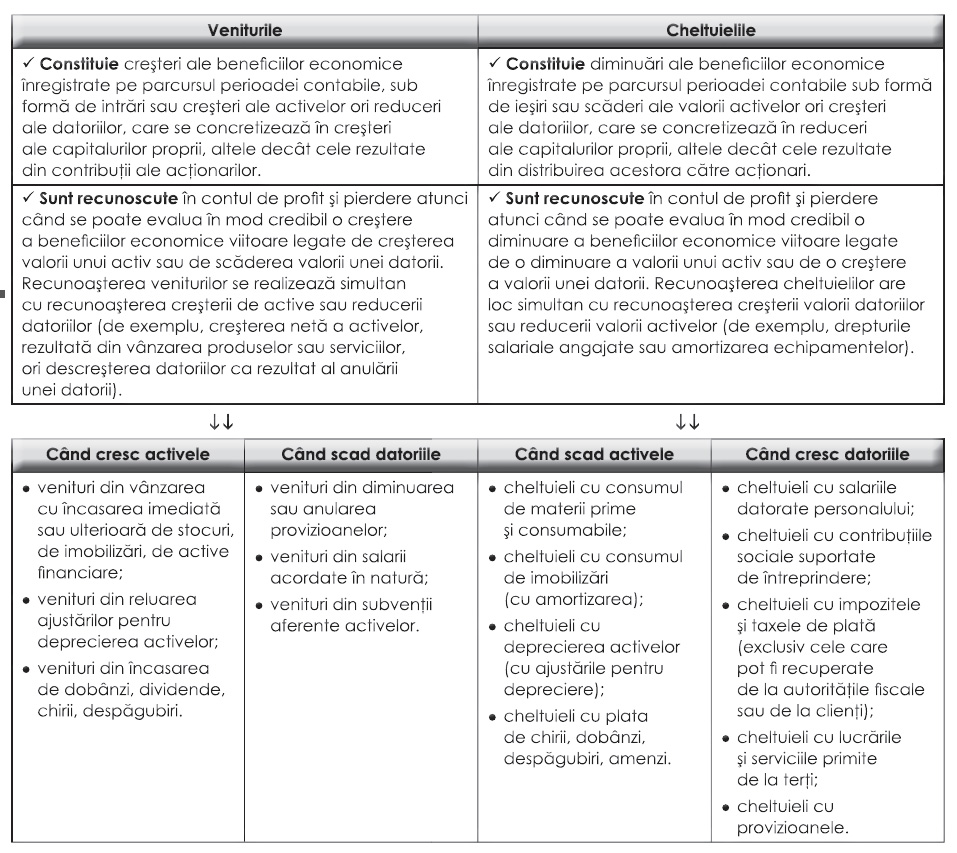

Elementele direct legate de evaluarea performanței financiare, prin intermediul contului de profit și pierdere, sunt veniturile și cheltuielile, definite la pct. 19 din OMFP nr. 1.802/2014 astfel:

(Copyright foto: kantver / 123RF Stock Photo)

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic

Lectura, ca mod de viață atestat și de o stație de metrou