")

Previzionarea cash flow-urilor investiției (I)

Numărul 37, 1-7 octombrie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: proiect de investiții, cash flow, câștig

Clasificare JEL: G11, G17, E22

1. Previzionarea cash flow-urilor în cazul unui proiect de sine stătător în cadrul unei companii

Estimarea cash flow-urilor generate de un proiect de investiții este un pas crucial în evaluarea acestuia deoarece ele reprezintă principala sursă de recuperare a investiției și de obținere a unui excedent de numerar.

Cash flow-ul (CF) generat se va calcula pentru fiecare an în parte, după formula:

Toate acestea sunt elemente strict legate de proiect: rezultatul net al proiectului, amortizarea elementelor din investiție, dobânzile plătite la creditele făcute pentru finanțarea sa (nu se includ toate creditele companiei). Astfel, se poate observa că cash flow-urile generate de proiect sunt influențate direct și de modalitatea de finanțare a acestuia (de exemplu, dacă proiectul este finanțat doar din fonduri proprii nu se vor calcula dobânzi, pentru că nu există credit pentru investiție).

În cazul în care proiectul realizat reprezintă o activitate de sine stătătoare în cadrul companiei (de exemplu, deschiderea unui nou punct de vânzare de către o firmă care vinde covrigi sau a unui nou magazin de către o companie care deține un lanț de supermarketuri), se vor estima veniturile și cheltuielile generate de proiect în fiecare an și se va calcula cash flow-ul. Dacă investiția are scopul de a crește producția sau de a reduce cheltuielile societății (de exemplu, cumpărarea unui nou utilaj de producție pentru a-l instala într-o hală în care mai există altele similare sau înlocuirea unui utilaj vechi cu unul mai puternic robotizat, care necesită personal mai puțin, sau cu unul cu o rată a rebuturilor mai mică), nu se poate stabili care sunt veniturile și cheltuielile proiectului de sine stătător. În acest caz se va estima impactul proiectului asupra situațiilor financiare ale companiei (bilanț și contul de profit și pierdere) în perioada de exploatare a proiectului și pe baza acestuia se va determina cash flow-ul investiției.

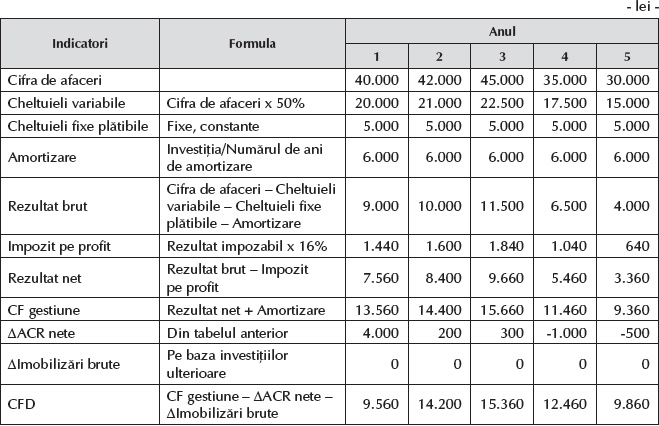

Exemplul 1

Cheltuielile variabile reprezintă 50% din cifra de afaceri, cheltuielile fixe plătibile sunt de 5.000 lei anual, iar durata activelor circulante nete este de 36 de zile din cifra de afaceri. După 5 ani, proiectul se vinde la prețul de 1.000 lei.

Ne propunem să calculăm cash flow-urile generate de proiectul de investiții.

Pentru că proiectul generează o cifră de afaceri care poate fi estimată doar pentru proiectul în sine, se calculează pentru fiecare an veniturile (reprezentate de cifra de afaceri) și cheltuielile (variabile, fixe plătibile și amortizarea). Pe baza acestora se stabilesc rezultatul brut și cel net ale companiei.

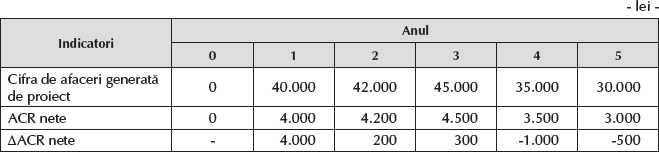

Apoi, pentru determinarea activelor circulante nete ale proiectului se pornește de la informațiile privind durata de rotație a acestora, considerată constantă pe toată perioada sa de exploatare. Pe baza formulei duratei se determină valoarea activelor circulante nete în fiecare an.

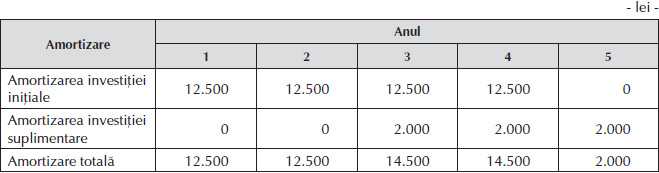

Pentru calculul modificării în valori brute, neamortizate, a imobilizărilor, se analizează pentru fiecare an în parte dacă au avut loc intrări/ieșiri de imobilizări legate de proiect. Cu alte cuvinte, în cazul în care compania realizează o investiție suplimentară la o anumită perioadă de la derularea investiției inițiale, aceasta reprezintă o plată făcută pentru creșterea imobilizărilor proiectului. Deci în acel an variația imobilizărilor este egală cu investiția suplimentară. În cazul în care nu există o investiție suplimentară (toată investiția a fost făcută la început), variația imobilizărilor brute este zero.

Dacă apar investiții ulterioare pe perioada exploatării proiectului, acestea vor afecta atât valoarea imobilizărilor brute, cât și pe cea a cheltuielilor cu amortizarea. Începând cu anul ulterior realizării investiției suplimentare, cheltuielile cu amortizarea se modifică pentru a include atât amortizarea aferentă investiției inițiale, cât și pe cea a investiției suplimentare.

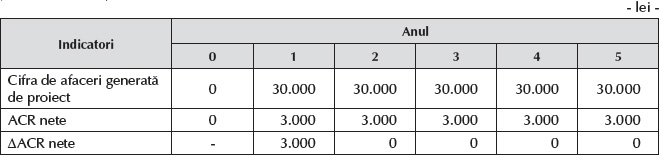

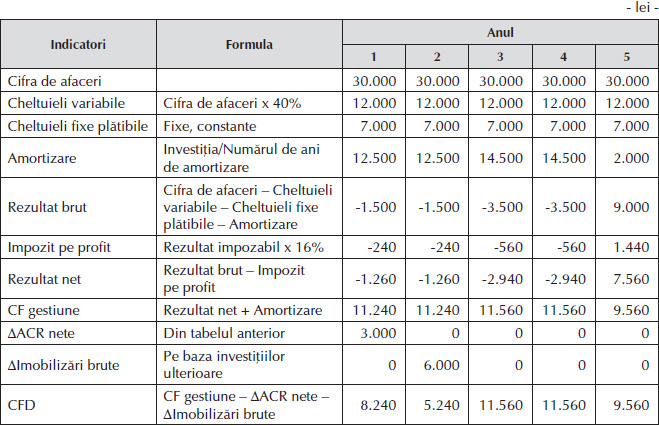

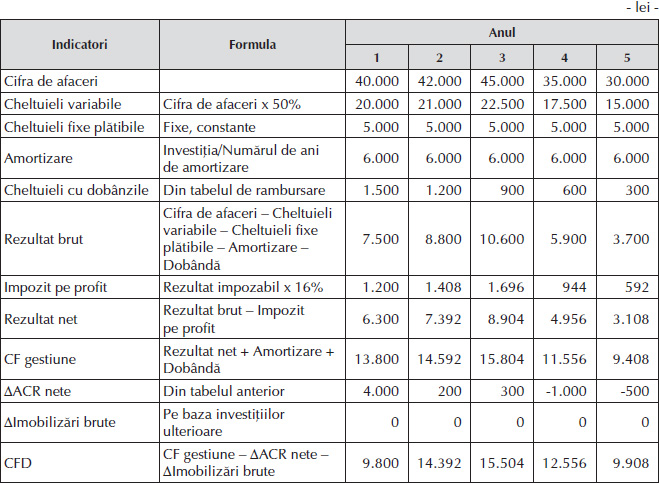

Exemplul 2

O companie dorește realizarea unui proiect de investiții finanțat integral din capitaluri proprii. Acesta implică o investiție inițială în valoare de 50.000 lei, amortizabilă liniar în 4 ani, și, la 2 ani după aceasta, o investiție pentru achiziția unor utilaje noi în valoare de 6.000 lei, amortizabilă liniar în 3 ani.

Proiectul va înregistra o cifră de afaceri anuală de 30.000 lei, constantă în fiecare an. Cheltuielile variabile reprezintă 40% din cifra de afaceri, cheltuielile fixe plătibile sunt de 7.000 lei anual, iar durata activelor circulante nete este de 36 de zile din cifra de afaceri. După 5 ani, proiectul se vinde la prețul de 3.000 lei.

Ne propunem să calculăm cash flow-urile generate de proiectul de investiții.

În anii 1, 2, 3 și 4, valoarea impozitului pe profit este negativă. Acest lucru nu înseamnă că societatea plătește impozit pe profit negativ (imposibil din punct de vedere fiscal), ci că în anii respectivi beneficiază de o economie fiscală ca urmare a implementării proiectului. Deci, în cazul în care compania realizează profit din alte activități (nelegate de proiectul de investiții), ea plătește un impozit pe profit mai mic, pentru că în acel an exploatarea proiectului a generat o pierdere.

De exemplu, dacă în anul 1 compania ar trebui să plătească un impozit pe profit de 500 lei ca urmare a profitului obținut din alte activități decât cele legate de proiect, datorită realizării acestuia ea va plăti doar 260 lei. Condiția de bază pentru a beneficia de economia fiscală este ca societatea să înregistreze din celelalte activități un profit pentru care să datoreze un impozit cel puțin egal cu această economie.

Dacă investiția este finanțată atât din fonduri proprii, cât și prin contractarea unui credit, calculul cash flow-urilor se face diferit, în funcție de perspectiva dorită. În primul rând, se poate determina cash flow-ul generat de investiție pentru companie, din care aceasta își remunerează ambele categorii de investitori: acționarii și creditorii. Însă se poate calcula și cash flow-ul generat de investiție doar pentru acționari, pentru ca aceștia să poată evalua dacă realizarea sa este fezabilă pentru ei.

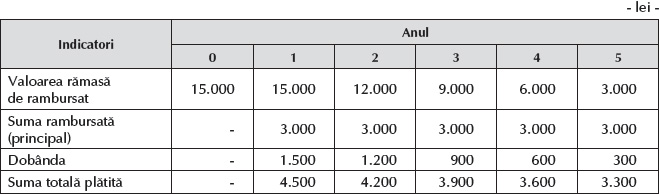

Exemplul 3

Cheltuielile variabile reprezintă 50% din cifra de afaceri, cheltuielile fixe plătibile sunt de 5.000 lei anual, iar durata activelor circulante nete este de 36 de zile din cifra de afaceri. După 5 ani, proiectul se vinde la prețul de 5.000 lei.

Ne propunem să calculăm:

- cash flow-urile totale generate de proiectul de investiții;

- cash flow-urile generate de proiectul de investiții pentru acționarii companiei.

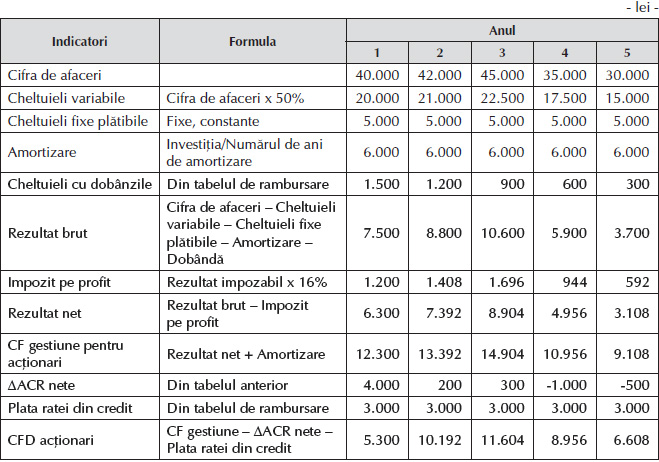

a) Cash flow-urile totale generate de proiectul de investiții

b) Cash flow-urile generate de proiectul de investiții pentru acționarii companiei

Tabelul de rambursare a creditului și variația activelor circulante nete rămân valabile și pentru acest caz. Deoarece se dorește calculul cash flow-urilor pentru acționarii companiei (care au finanțat doar 50% din investiție), plata ratei din credit va fi o ieșire de numerar ce diminuează valoarea cash flow-urilor rămase pentru acționari.

Se poate observa că CFD pentru acționari este mai mic decât CFD total. Acest lucru este normal, pentru că fondurile proprii au finanțat doar parțial proiectul, astfel că ei vor beneficia doar de o parte a fluxurilor de numerar generate de proiect.

În partea a II-a a articolului vom prezenta previzionarea cash flow-urilor în cazul unui proiect integrat în activitatea companiei.

BIBLIOGRAFIE

- Brealey, R.A., Myers, S.C., Allen, F. (2012), Principles of Corporate Finance, ediția a X-a, McGraw-Hill Irwin, New York.

- Ross, S.A., Westerfield, R.W., Jaffe, J., Jordan, B.D. (2016), Corporate Finance, ediția a XI-a, McGraw-Hill, New York.

- Stancu, I., Obreja Brașoveanu, L., Stancu, A.T. (2015), Finanțe corporative, Editura Economică, București.

Acest articol este preluat din lucrarea Finanțe și management financiar, autori Elena Valentina Țilică și Radu Ciobanu, apărută la Editura CECCAR în anul 2019.

(Copyright foto: 123RF Stock Photo)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic