Termeni-cheie: costuri directe, costuri indirecte, cheltuieli fixe, cheltuieli variabile, capacitate de producție, grad de activitate, costul subactivității, cost marginal

Clasificare JEL: M41

Cheltuielile reprezintă elemente constitutive ale costurilor. În acest sens există două modalități de clasificare: costuri directe și costuri indirecte, respectiv costuri variabile și costuri fixe. Aceste două clasificări sunt utile pentru separarea cheltuielilor în vederea determinării diverselor tipologii de cost (de producție, complet), respectiv pentru prezentarea informațiilor în contul de profit și pierdere cu clasificarea cheltuielilor după funcții.

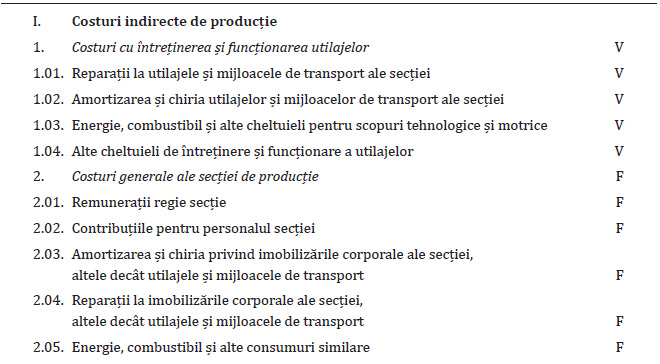

1. Clasificarea costurilor în funcție de modul lor de repartizare

Potrivit acestei clasificări, costurile pot fi împărțite în:

✔ Costuri directe (individuale) de producție – reprezintă cheltuielile care pot fi individualizate și atribuite fără ambiguitate unui produs sau unei activități consumatoare de resurse și producătoare de rezultate. Noțiunea de cost direct trebuie privită însă și prin prisma relației costuri – structura producției. În acest sens identificăm următoarele situații:

- În cazul unei entități economice monoproducătoare, toate cheltuielile sunt directe față de produsele fabricate.

- În cazul unei entități economice cu producție multiplă, o parte a cheltuielilor este afectată direct produselor, având un caracter direct, și altă parte vizează toate produsele sau numai anumite faze de fabricație, având un caracter indirect.

În acest sens prezentăm câteva exemple:

- Prețul de cumpărare al unei materii prime este un cost direct pentru un anumit produs, în timp ce cheltuielile compartimentului de aprovizionare sunt comune mai multor produse, deci indirecte.

- Salariile muncitorilor care lucrează la fabricarea unui anumit produs sunt cheltuieli directe, în timp ce salariile celor care lucrează la fabricarea mai multor produse sunt cheltuieli indirecte față de produs.

- Comisioanele cuvenite agentului care se ocupă de vânzarea unui anumit produs reprezintă o cheltuială directă. Dacă entitatea economică plătește un salariu fix unui agent de vânzări, acesta reprezintă o cheltuială indirectă față de produsele vândute.

✔ Costuri indirecte – acestea nu pot fi alocate în mod direct unui anumit produs sau serviciu ori unei anumite lucrări sau locații pentru care se calculează costul, ci necesită o repartizare suplimentară. Ele au un caracter comun mai multor produse, servicii sau activități ori un caracter general în raport cu toate produsele, serviciile sau activitățile proprii întreprinderii. Privite în corelație cu structurile organizatorice, anumite cheltuieli indirecte față de produse sunt directe față de secții, ateliere, centre, departamente (spre exemplu, salariile muncitorilor auxiliari din secție, materialele consumabile).

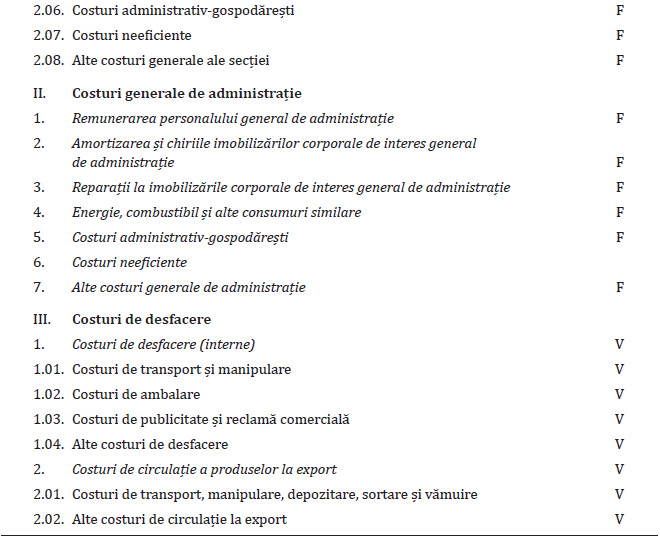

Din punctul de vedere al clasificării funcționale (după funcțiile întreprinderii), costurile indirecte pot fi:

- de producție (fabricație) – sunt acele cheltuieli generate de procesul de producție din momentul demarării și până la obținerea produselor;

- de administrație – cuprind acele cheltuieli care au fost angajate pentru formularea politicilor conducerii, organizarea și controlul operațiilor efectuate de o entitate și care nu au o legătură directă cu cercetarea-dezvoltarea, producția și desfacerea;

- de desfacere – acoperă aria cheltuielilor legate de formarea loturilor de vânzare, ambalare, transport, publicitate, expunere, servicii după vânzare etc.

În acest sens prezentăm câteva exemple:

- Cheltuielile cu salariul șoferului care livrează pizza sunt cheltuieli indirecte de desfacere.

- Cheltuielile cu salariul managerului general sunt cheltuieli indirecte de administrație (generale de administrație).

- Cheltuielile cu salariul inginerului care supervizează producția sunt cheltuieli indirecte de producție.

2. Absorbția (repartizarea) cheltuielilor indirecte

Absorbția (repartizarea) cheltuielilor indirecte este procesul prin care cheltuielile indirecte din cadrul unui departament sunt alocate unui purtător de cost. Aceasta reprezintă determinarea părții din cheltuielile indirecte aferente unui produs sau serviciu pe baza unei rate de absorbție sau a unui coeficient de repartizare (suplimentare). În literatura de specialitate mai este cunoscută și ca procedeul suplimentării.

Absorbția implică parcurgerea următoarelor etape:

1. Alegerea bazei de absorbție (repartizare):

În acest sens prezentăm câteva exemple de baze de repartizare:

- Total ore manoperă directă;

- Total cheltuieli cu salariile directe;

- Total cheltuieli cu materialele directe folosite;

- Total ore-mașină (ore funcționare utilaje);

- Număr de produse obținute;

- Total cost primar.

2. Determinarea ratei de absorbție (repartizare) a cheltuielilor indirecte (RAI) sau a coeficientului de repartizare (K):

| K(RAI) = | Total cheltuieli indirecte |

| Total baze de absorbție (repartizare) |

3. Determinarea cotei de cheltuieli indirecte aferente unui produs:

| Cota de cheltuieli indirecte aferentă produsului A | = K (RAI) x | Baza de absorbție aferentă produsului A |

Procedeul coeficienților de suplimentare se poate aplica în două variante:

✔ Procedeul coeficientului de suplimentare cumulativ – presupune utilizarea unei singure baze, implicit a unui singur coeficient pentru repartizarea tuturor structurilor de costuri asupra purtătorilor de costuri.

✔ Procedeul coeficienților de suplimentare selectivi – implică utilizarea mai multor baze de repartizare diferențiate pe categorii de costuri. Spre exemplu, costurile indirecte de producție dependente de materiile prime se repartizează în funcție de costurile cu materiile prime, iar cele dependente de salariile indirecte se repartizează în raport cu costurile cu salariile directe.

Exemplu

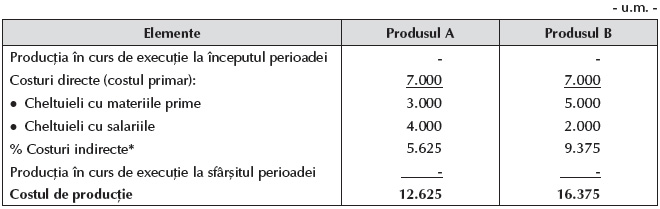

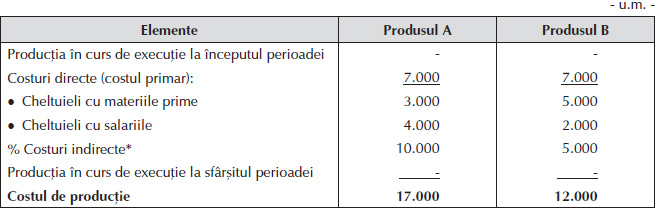

Se obțin două produse, A și B, pentru care se suportă următoarele costuri: materii prime – 3.000 u.m. pentru A și 5.000 u.m. pentru B, manoperă directă – 400 de ore pentru A și 200 de ore pentru B, costul unei ore de manoperă – 10 u.m., salarii indirecte – 10.000 u.m., iar amortizarea utilajelor folosite pentru ambele produse – 5.000 u.m.

Ne propunem următoarele:

- să calculăm costul de producție pentru produsele A și B utilizând ca bază de repartizare: i) materiile prime, ii) manopera directă.

- să comentăm cele două variante prin prisma impactului bazei de repartizare asupra costului de producție și să dăm exemple de alte posibile baze de repartizare.

a) Calculul costului de producție pentru produsele A și B în cele două variante:

Repartizarea cheltuielilor indirecte:

- % cheltuieli indirecte produsul A = 3.000 u.m. x 1,875 = 5.625 u.m.

- % cheltuieli indirecte produsul B = 5.000 u.m. x 1,875 = 9.375 u.m.

Verificarea repartizării cheltuielilor: 5.625 u.m. + 9.375 u.m. = 15.000 u.m.

Repartizarea cheltuielilor indirecte:

- % cheltuieli indirecte produsul A = 4.000 u.m. x 2,5 = 10.000 u.m.

- % cheltuieli indirecte produsul B = 2.000 u.m. x 2,5 = 5.000 u.m.

Verificarea repartizării cheltuielilor: 10.000 u.m. + 5.000 u.m. = 15.000 u.m.

b) În cazul fabricării, spre exemplu, a unor produse din sticlă personalizate, bazate în principal pe manoperă, este recomandată repartizarea cheltuielilor indirecte în funcție de valoarea salariilor directe sau de numărul de ore de manoperă necesare.

În cazul fabricării, spre exemplu, a borcanelor, relevantă este repartizarea în funcție de consumul de materii prime, deoarece acest consum este preponderent.

3. Clasificarea costurilor în funcție de dependența lor față de volumul de activitate

Din perspectiva dependenței față de volumul producției, costurile pot fi grupate în variabile și fixe. Din acest punct de vedere se disting mai multe tipologii:

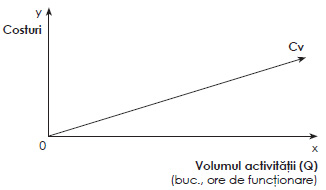

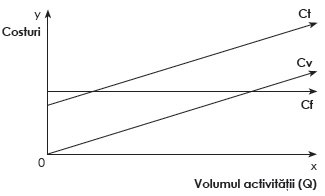

✔ Costurile variabile (Cv) – sunt costuri totale (aferente întregii cantități obținute) care variază în raport cu modificările nivelului activității. În consecință, costurile variabile totale cresc direct proporțional cu volumul producției.

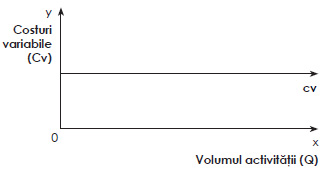

✔ Costurile variabile unitare (cv) – sunt constante (de exemplu, consumurile de materii prime).

| cv = | Cv |

| Q |

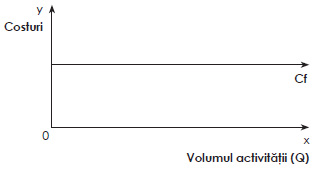

✔ Costurile fixe (Cf) – sunt costuri care nu se modifică chiar dacă nivelul activității variază. În consecință, costurile fixe totale sunt constante pentru toate nivelurile de activitate (de exemplu, cheltuielile generale de producție ale secțiilor, cheltuielile generale de administrație, cele cu chiriile, cu amortizarea etc.).

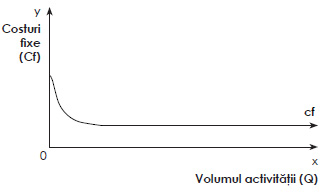

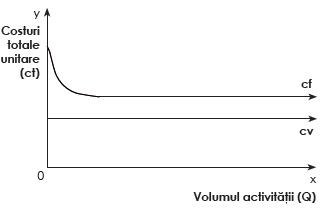

✔ Costurile fixe unitare (cf) – sunt descrescătoare în funcție de nivelul activității.

| cf = | Cf |

| Q |

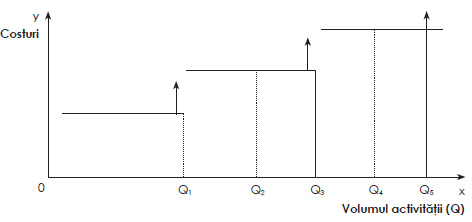

✔ Costurile semifixe (fixe în trepte sau „pășite”) – reprezintă costurile fixe care cresc în cadrul marjei relevante (de exemplu, numărul noilor persoane angajate pe măsura creșterii producției care atinge și depășește un anumit nivel).

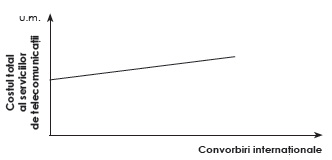

✔ Costurile semivariabile – cuprind atât elemente fixe, cât și elemente variabile (de exemplu, salariul unui angajat care este plătit și pentru orele suplimentare). Potrivit Needles et al. (2001, p. 905), un exemplu în acest sens îl reprezintă costul serviciilor de telecomunicații. Tarifele telefonice lunare sunt compuse din tarifele pentru servicii (abonament) și cele pentru convorbiri internaționale. Tarifele pentru convorbiri internaționale sunt variabile, deoarece depind de numărul acestora, iar tarifele pentru servicii (abonament) sunt costuri fixe.

O reprezentare similară o întâlnim și în cazul consumului de energie, în situația în care există un număr fix de kilowați incluși în abonament, iar după depășirea acestuia se percepe un cost suplimentar, ce variază în funcție de consumul peste numărul de kilowați din abonamentul respectiv.

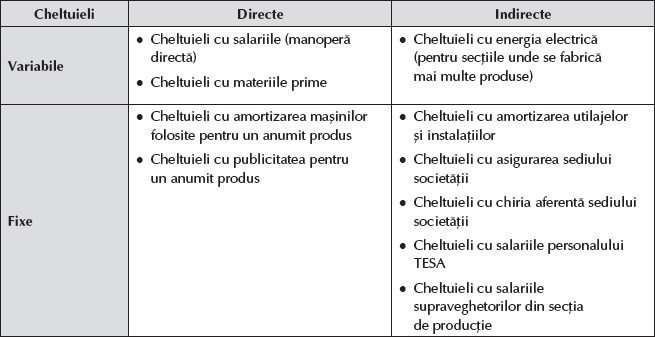

Exemplu

Se dau următoarele tipuri de cheltuieli:

- cu amortizarea mașinilor folosite pentru un anumit produs;

- cu amortizarea utilajelor și instalațiilor;

- cu asigurarea sediului societății;

- cu chiria aferentă sediului societății;

- cu energia electrică (pentru secțiile unde se fabrică mai multe produse);

- cu publicitatea pentru un anumit produs;

- cu salariile (manoperă directă);

- cu materiile prime;

- cu salariile personalului TESA;

- cu salariile supraveghetorilor din secția de producție.

Ne propunem să încadrăm aceste cheltuieli în una dintre următoarele situații:

Modificarea volumului activității conduce la modificarea costului total unitar. Astfel, în cazul creșterii volumului activității, costurile descresc asimptotic înspre costurile marginale.

| ct = | Ct | = | Cf | + | Cv | = cf + cv |

| Q | Q | Q |

Continuăm în numărul viitor al revistei cu prezentarea unor aspecte privind variabilitatea costurilor, procedeele de delimitare a cheltuielilor în variabile și fixe, capacitatea de producție și gradul de activitate, dar și costurile marginale.

BIBLIOGRAFIE

- Alazard, C., Sépari, S. (2016), Contrôle de gestion, ediția a IV-a, Dunod, Paris.

- Angelescu, C., Ciucur, D., Dinu, M. (2001), Dicționar de economie, Editura Economică, București.

- Ebbeken, K., Possler, L., Ristea, M. (2000), Calculația și managementul costurilor, Editura Teora, București.

- Needles, B.E. Jr., Anderson, H.R., Caldwell, J.C. (2001), Principiile de bază ale contabilității, ediția a V-a, traducere, Editura Arc, Chișinău.

Acest articol este preluat din lucrarea Contabilitate managerială, ediția a II-a, revizuită, autori Corina-Graziella Bâtcă-Dumitru, Daniela Artemisa Calu și Andreea Gabriela Ponorîcă, apărută la Editura CECCAR în anul 2018.