Aspecte conceptuale și aplicative privind determinarea impozitului specific

Numărul 47, 10-16 dec. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: impozit specific, turism, alimentație publică, regim mixt, Legea nr. 170/2016

Clasificare JEL: K34, L83

Definirea impozitului specific anual

Impozitul specific anual reprezintă impozitul datorat de contribuabilii care au înscrisă ca activitate principală sau secundară cea corespunzătoare următoarelor coduri CAEN:

- 5510 „Hoteluri și alte facilități de cazare similare”;

- 5520 „Facilități de cazare pentru vacanțe și perioade de scurtă durată”;

- 5530 „Parcuri pentru rulote, campinguri și tabere”;

- 5590 „Alte servicii de cazare”;

- 5610 „Restaurante”;

- 5621 „Activități de alimentație (catering) pentru evenimente”;

- 5629 „Alte servicii de alimentație n.c.a.”;

- 5630 „Baruri și alte activități de servire a băuturilor”.

Impozitul specific se aplică de către contribuabilii care activează în domeniile turistic și alimentație publică și care în mod normal ar achita la bugetul de stat impozitul pe profit.

„Turismul reprezintă un sector de activitate important care poate avea un impact semnificativ asupra dezvoltării economiei naționale și din acest motiv domeniul a fost supus în ultimii ani unor modificări legislative de amploare privind forma de impozitare. Impozitul specific, introdus prin Legea nr. 170/2016, publicată în Monitorul Oficial nr. 812 din 14 octombrie 2016, înlocuiește impozitul pe profitul realizat de contribuabili din activități principale și secundare desfășurate în domeniul turismului și în cel al alimentației publice. Cu toate acestea, legea prevede că entitățile din sectorul hotelier care, deși au înscrise în actele constitutive activitățile menționate anterior, nu le desfășoară efectiv nu sunt obligate să plătească impozitul specific. De asemenea, se aplică sistemul de impozitare a profitului obținut în situația în care contribuabilii înregistrează venituri și din alte activități care nu intră sub incidența Legii nr. 170/2016.” (Mateș et al., 2019, p. 58)

Contribuabilii obligați la plata impozitului specific

Contribuabilii care intră în sfera de aplicare a impozitului specific în anul 2019 trebuie să îndeplinească anumite condiții:

- să fi avut la data de 31 decembrie 2018 în actele constitutive unul dintre codurile CAEN menționate anterior și să desfășoare efectiv activități aferente acestora;

- să nu se afle în lichidare.

Doar plătitorii de impozit pe profit pot să treacă la impozitul specific, întrucât acesta din urmă nu se aplică microîntreprinderilor, chiar dacă ele activează în domeniul turistic.

Contribuabilii care în anul 2019 aplică impozitul specific și în paralel desfășoară activități pentru care trebuie să plătească impozit pe profit datorează la bugetul de stat un impozit mixt.

Pentru anul 2019, intrarea sau ieșirea din acest regim trebuia anunțată organului fiscal teritorial până la data de 31 martie (întrucât în acest an 31 martie a căzut într-o zi de weekend, termenul s-a amânat automat pentru 1 aprilie). Comunicarea intrării sau a ieșirii din regimul impozitării specifice se face cu ajutorul formularului 010 „Declarație de înregistrare fiscală/Declarație de mențiuni/Declarație de radiere pentru persoane juridice, asocieri și alte entități fără personalitate juridică”. Dar, alternativ, pentru aceeași acțiune se poate depune online formularul 700 „Declarație pentru înregistrarea/modificarea în mediu electronic a categoriilor de obligații fiscale declarative înscrise în vectorul fiscal”. (Boiciuc, 2019)

✔ Impozitul pentru restaurante, activități de alimentație (catering) pentru evenimente și alte servicii de alimentație

Impozitul specific anual corespunzător codurilor CAEN 5610 „Restaurante”, 5621 „Activități de alimentație (catering) pentru evenimente” și 5629 „Alte servicii de alimentație n.c.a.” se determină în conformitate cu art. 6 alin. (1) din Legea nr. 170/2016 după cum urmează:

Variabilele și coeficienții necesari calculului se regăsesc în anexa nr. 1 la Legea nr. 170/2016.

Exemplul 1

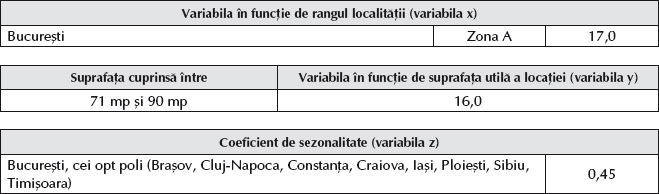

Un contribuabil își desfășoară activitatea prin 3 restaurante situate în București în zone diferite după cum urmează:

- restaurantul 1 este situat în zona A și are o suprafață de 90 mp;

- restaurantul 2 este situat în zona B și are o suprafață de 120 mp;

- restaurantul 3 este situat în zona C și are o suprafață de 130 mp.

În conformitate cu art. 5 alin. (3) din Legea nr. 170/2016, contribuabilii care au mai multe unități determină impozitul specific anual prin însumarea impozitului specific aferent fiecărei unități, calculat conform formulei stabilite în anexa corespunzătoare codului CAEN.

– Determinarea impozitului specific anual:

Impozit specific anual/unitate = k · (x + y · q) · z

● Impozit specific anual restaurantul 1 = 1.400 lei · (17 + 16 · 0,9) · 0,45 = 19.782 lei

● Impozit specific anual restaurantul 2 = 1.400 lei · (16 + 21 · 0,9) · 0,45 = 21.987 lei

● Impozit specific anual restaurantul 3 = 1.400 lei · (15 + 29 · 0,9) · 0,45 = 25.893 lei

Impozit specific anual total = Impozit specific anual restaurantul 1 + Impozit specific anual restaurantul 2 + Impozit specific anual restaurantul 3 = 19.782 lei + 21.987 lei + 25.893 lei = 67.662 lei

Exemplul 2

Un contribuabil își desfășoară activitatea printr-un restaurant cu suprafața de 80 mp, situat într-o comună. Începând cu anul 2019, comuna dobândește statutul de stațiune turistică de interes național.

În conformitate cu art. 5 alin. (7) din Legea nr. 170/2016, în situația în care un sat, o comună sau o stațiune turistică de interes local dobândește statutul de stațiune turistică de interes național, contribuabilii stabiliți în aria de administrare a acesteia vor plăti impozitul specific la nivelul stabilit pentru sate/comune/stațiuni de interes local pentru încă trei ani de la dobândirea statutului de stațiune turistică de interes național.

În acest caz, contribuabilul achită pentru anii 2019, 2020 și 2021 un impozit specific calculat după cum urmează:

Impozit specific anual = 1.400 lei · (3 + 16 · 0,9) · 0,1 = 2.436 lei

Începând cu anul 2022, contribuabilul achită un impozit specific anual stabilit pentru stațiunile turistice de interes național astfel:

Impozit specific anual = 1.400 lei · (5 + 16 · 0,9) · 0,3 = 8.148 lei

Exemplul 3

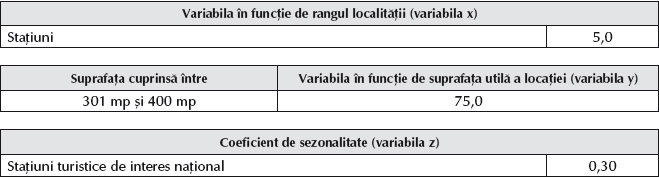

Un contribuabil își desfășoară activitatea printr-un restaurant cu o suprafață de servire de 400 mp, situat pe faleza din Eforie Nord, care funcționează în perioada 1 mai – 30 septembrie 2019.

În conformitate cu art. 5 alin. (2) din Normele metodologice de aplicare a Legii nr. 170/2016, pentru structurile de primire turistice cu funcțiune de cazare și alimentație publică de pe litoralul românesc, clasificate, potrivit legii, ca desfășurând activitate sezonieră, impozitul specific aferent perioadei din anul calendaristic pentru care contribuabilul a desfășurat activitate se determină prin împărțirea impozitului specific anual la 365 de zile calendaristice și înmulțirea cu numărul de zile aferent perioadei din anul în care contribuabilul a desfășurat activitatea, perioadă menționată în certificatul de clasificare/autorizația de funcționare.

Astfel, impozitul specific se determină după cum urmează:

Impozit specific anual = [1.400 lei · (5 + 75 · 0,9) · 0,3]/365 zile · 153 zile = 12.763,97 lei

✔ Impozitul pentru baruri și alte activități de servire a băuturilor

Impozitul specific anual corespunzător codului CAEN 5630 „Baruri și alte activități de servire a băuturilor” se determină în conformitate cu art. 6 alin. (2) din Legea nr. 170/ 2016 după cum urmează:

Impozit specific anual/unitate = k · (x + y · q) · z

Variabilele și coeficienții necesari calculului se regăsesc în anexa nr. 2 la Legea nr. 170/2016.

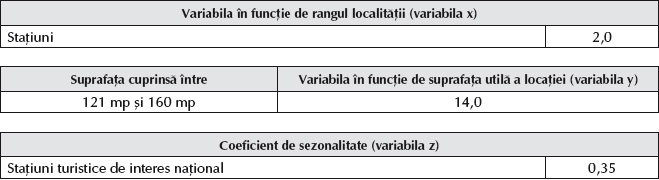

Exemplu

Un contribuabil își desfășoară activitatea printr-un bar cu o suprafață de servire de 150 mp, situat pe plaja din Neptun, care funcționează în perioada 1 mai – 30 septembrie 2019.

Impozitul specific se determină potrivit art. 5 alin. (2) din Normele metodologice de aplicare a Legii nr. 170/2016, redat anterior, după cum urmează:

Impozit specific anual = [900 lei · (2 + 14 · 0,9) · 0,35]/365 zile · 153 zile = 1.927,8 lei

✔ Impozitul pentru activități de cazare

Impozitul specific anual corespunzător codurilor CAEN 5510 „Hoteluri și alte facilități de cazare similare”, 5520 „Facilități de cazare pentru vacanțe și perioade de scurtă durată”, 5530 „Parcuri pentru rulote, campinguri și tabere” și 5590 „Alte servicii de cazare” se determină în conformitate cu art. 6 alin. (3) din Legea nr. 170/2016 după cum urmează:

Impozit specific anual/unitate = k · numărul de locuri de cazare

Valorile impozitului specific standard se regăsesc în anexa nr. 3 la Legea nr. 170/2016.

Exemplul 1

Un contribuabil își desfășoară activitatea printr-un hotel de 3* cu o capacitate de cazare de 50 de locuri, situat în Brașov.

Impozit specific anual = 171 lei/loc de cazare/an · 50 locuri de cazare = 8.550 lei

Exemplul 2

Un complex hotelier din București este compus din următoarele:

- un hotel de 4* cu 90 de camere și 150 de locuri de cazare;

- două restaurante: unul de 100 mp și 50 de locuri și unul de 120 mp și 60 de locuri;

- un bar de 50 mp și 40 de locuri.

Tipuri de structură de alimentație publică:

- restaurant: total 110 locuri (50 locuri restaurant 1 + 60 locuri restaurant 2);

- bar: total 40 locuri.

Deoarece numărul de locuri pe fiecare tip de structură de alimentație publică este sub numărul locurilor de cazare, contribuabilul plătește impozitul specific anual conform anexei nr. 3 la Legea nr. 170/2016 după cum urmează:

Impozit specific anual = 513 lei/loc de cazare/an · 120 locuri de cazare = 61.560 lei

Exemplul 3

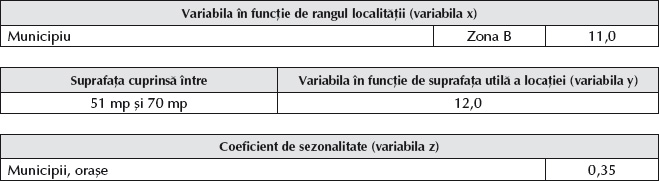

Un complex hotelier situat în zona B din Arad este format din următoarele:

- un hotel de 3* cu 100 de locuri de cazare;

- două restaurante: unul de 100 mp și 50 de locuri și unul de 200 mp și 80 de locuri;

- un bar de 50 mp și 20 de locuri.

Potrivit art. 6 alin. (7) din Normele metodologice de aplicare a Legii nr. 170/2016, în cazul în care, în cadrul complexului hotelier, suma locurilor unităților de alimentație publică depășește numărul locurilor de cazare, pentru locurile ce depășesc numărul locurilor de cazare se plătește impozitul specific conform anexei nr. 1 sau 2 la lege, după caz.

Tipuri de structură de alimentație publică:

- restaurant: total 130 locuri (50 locuri restaurant 1 + 80 locuri restaurant 2);

- bar: total 20 locuri.

În această situație, numărul de locuri pe fiecare tip de structură de alimentație publică depășește numărul locurilor de cazare. Prin urmare, se determină suprafața aferentă fiecărui loc de alimentație publică pe tip de structură, raportând suprafața structurii de alimentație publică la numărul de locuri de cazare:

(100 mp + 200 mp)/(50 locuri + 80 locuri) = 2,3 mp/loc

Pentru 100 de locuri de la restaurant și 20 de locuri de la bar care nu depășesc numărul locurilor de cazare, impozitul specific se calculează la nivelul locurilor de cazare.

Celor 30 de locuri (130 – 100) aferente structurii de alimentație publică independente le corespund 69 mp (30 locuri x 2,3 mp/loc).

Contribuabilul calculează și achită impozitul specific anual astfel:

– Pentru complexul hotelier:

Impozit specific anual = 224 lei/loc de cazare/an · 100 locuri de cazare = 22.400 lei

– Pentru structura de alimentație publică independentă, impozitul specific se determină potrivit anexei nr. 1 la Legea nr. 170/2016:

Impozit specific anual = k · (x + y · q) · z = 1.400 lei · (11 + 12 · 0,9) · 0,35 = 10.682 lei

Impozit specific anual total = 22.400 lei + 10.682 lei = 33.082 lei

Exemplul 4

Contribuabilul X își desfășoară activitatea în anul 2019 printr-un complex hotelier de 2* cu o capacitate de cazare de 100 de locuri, situat în Delta Dunării, care are în structura sa un restaurant și un bar. Contribuabilul închiriază restaurantul persoanei juridice Y, care își desfășoară activitatea potrivit codului CAEN 5610 „Restaurante”, și barul, persoanei juridice Z, care își derulează activitatea corespunzător codului CAEN 5630 „Baruri și alte activități de servire a băuturilor”.

În conformitate cu art. 6 alin. (6) din Legea nr. 170/2016, contribuabilii care desfășoară activități prin intermediul unui complex hotelier, astfel cum este definit la art. 2 alin. (1) lit. c), determină impozitul specific potrivit formulei stabilite în anexa nr. 3. Veniturile obținute din activitatea unui complex hotelier din contracte de închiriere sau asociere către/cu alte societăți reglementate de Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, vor fi supuse impozitării conform art. 10 alin. (2).

Potrivit art. 10 alin. (2) din actul normativ menționat, contribuabilii care desfășoară activități prin intermediul unui complex hotelier și realizează venituri din desfășurarea altor activități aplică sistemul de declarare și plată a impozitului pe profit prevăzut de Codul fiscal.

Pentru activitatea derulată prin complexul hotelier, contribuabilul datorează la bugetul de stat impozit specific determinat după cum urmează:

Impozit specific anual = 43 lei/loc de cazare/an · 30 locuri de cazare = 1.290 lei

Pentru veniturile obținute din închirierea restaurantului și barului, contribuabilul X achită la bugetul de stat impozit pe profit. În vederea determinării rezultatului fiscal și a impozitului pe profit, acesta stabilește veniturile realizate în exercițiul financiar 2019 din cele două contracte de închiriere și cheltuielile aferente respectivelor venituri, inclusiv cheltuielile comune alocate activității de închiriere.

Exemplul 5

Un contribuabil își desfășoară activitatea în anul 2019 printr-un complex hotelier amplasat în Eforie Nord, compus dintr-un hotel de 3* cu o capacitate de cazare de 50 de locuri și un restaurant de 200 mp. Autoritățile competente îi retrag acestuia certificatul de clasificare începând cu data de 1 octombrie 2019. Prin urmare, contribuabilul își încetează activitatea pentru care era obligat la achitarea impozitului specific și decide închirierea complexului hotelier unei persoane juridice, obținând venituri în acest fel.

În situația în care autoritățile competente le retrag definitiv autorizația de funcționare/certificatul de clasificare contribuabililor care au înscrisă ca activitate principală sau secundară cea corespunzătoare codurilor CAEN prevăzute la art. 1 din Legea nr. 170/2016, ei sunt obligați la plata impozitului pe profit începând cu trimestrul următor acestui eveniment.

Impozit specific anual = 171 lei/loc de cazare/an · 50 locuri de cazare = 8.550 lei

Începând cu trimestrul IV, contribuabilul este obligat la plata impozitului pe profit, întrucât activitatea acestuia încetează din data de 1 octombrie.

Astfel, pentru perioada 1 ianuarie – 30 septembrie 2019, contribuabilul achită impozit specific în sumă de 6.394,93 lei (8.550 lei/365 zile · 273 zile), iar pentru trimestrul IV, impozit pe profit.

Exemplul 6

Un contribuabil își desfășoară activitatea în anul 2019 printr-un complex hotelier situat într-o stațiune de interes local, compus dintr-un hotel de 5* cu o capacitate de cazare de 100 de locuri și un restaurant de 150 mp. Anterior anului 2019, el a fost plătitor de impozit pe profit. În 2015, persoana juridică plătitoare de impozit pe profit a înregistrat o pierdere fiscală în sumă de 20.000 lei. Contribuabilul a recuperat jumătate din pierdere din profiturile impozabile obținute în anii 2016, 2017 și 2018. Începând cu data de 1 ianuarie 2019, acesta aplică până la finele anului sistemul de impozitare prevăzut de Legea nr. 170/2016. În exercițiul financiar 2019, el nu realizează și alte venituri pentru care să datoreze impozit pe profit. Cealaltă jumătate din pierderea fiscală înregistrată în 2015 continuă să fie recuperată în anii 2020, 2021 și 2022.

În conformitate cu art. 9 din Legea nr. 170/2016, contribuabilii care au fost plătitori de impozit specific unor activități și care anterior au realizat pierdere fiscală recuperează pierderea din profiturile impozabile obținute în următorii șapte ani consecutivi, de la data la care au revenit la sistemul de impozitare reglementat de titlul II – Impozitul pe profit din Codul fiscal, cu modificările și completările ulterioare. Pierderea fiscală se recuperează în perioada cuprinsă între data înregistrării ei și limita celor șapte ani.

Exemplul 7

Un contribuabil își desfășoară activitatea printr-un hotel de 5* cu o capacitate de cazare de 200 de locuri, situat în Mamaia. Acesta realizează în cursul anului venituri și din alte activități decât cele corespunzătoare codurilor CAEN care intră sub incidența impozitului specific, iar pentru ele aplică impozitul pe profit.

Se cunosc următoarele:

- Veniturile totale obținute de contribuabil sunt în sumă de 5.925.000 lei, din care venituri din alte activități – 375.600 lei.

- Cheltuielile totale sunt în sumă de 3.212.000 lei, din care cheltuieli directe aferente veniturilor din alte activități – 49.650 lei și cheltuieli comune – 3.162.350 lei.

Contribuabilii care realizează în cursul anului venituri și din alte activități decât cele corespunzătoare codurilor CAEN prevăzute la art. 1 din Legea nr. 170/2016 aplică un regim mixt de impozitare. Concret, ei vor determina și vor plăti concomitent impozit specific pentru veniturile din aceste activități și impozit pe profit pentru veniturile din celelalte activități.

Astfel, entitățile organizează și conduc evidența contabilă, urmând ca pentru stabilirea cheltuielilor comune luate în calcul la determinarea rezultatului fiscal să utilizeze o metodă rațională de alocare, potrivit reglementărilor contabile aplicabile, sau prin repartizarea proporțional cu ponderea veniturilor obținute din activitățile vizate în veniturile totale realizate, conform art. 9 alin. (2) din Normele metodologice de aplicare a Legii nr. 170/2016.

Cheltuielile comune, în sumă de 3.162.350 lei, se repartizează proporțional cu ponderea veniturilor obținute din alte activități în veniturile totale realizate de contribuabil.

Ponderea veniturilor din alte activități în veniturile totale = 375.600 lei/5.925.000 lei · 100% = 6,33%

Cheltuieli comune luate în calcul la determinarea rezultatului fiscal = 3.162.350 lei · 6,33% = 200.176,75 lei

La stabilirea impozitului pe profit conform titlului II din Codul fiscal se au în vedere veniturile și cheltuielile aferente activităților desfășurate în afara celor corespunzătoare codurilor CAEN prevăzute la art. 1 din Legea nr. 170/2016, după cum urmează:

- veniturile din alte activități, în sumă de 375.600 lei;

- cheltuielile totale aferente veniturilor din alte activități, în sumă de 249.826,75 lei, din care cheltuieli directe – 49.650 lei și cheltuieli comune repartizate altor activități – 200.176,75 lei.

Presupunem că toate veniturile din alte activități sunt impozabile și toate cheltuielile sunt deductibile.

Rezultat impozabil = 375.600 lei – 249.826,75 lei = 125.773,25 lei

Impozit pe profit = 125.773,25 lei · 16% = 20.123,72 lei

Acesta se adaugă impozitului specific determinat pentru activitatea hotelului:

Impozit specific anual = 448 lei/loc de cazare/an · 200 locuri de cazare = 89.600 lei

Impozit anual total = 20.123,72 lei + 89.600 lei = 109.723,72 lei

Exemplul 8

Un contribuabil își desfășoară activitatea printr-un complex hotelier de 5* situat în Mamaia, compus dintr-un hotel, un restaurant și un bar. Separat, într-o altă locație, acesta deține un complex SPA, fără legătură cu serviciile hoteliere.

Contribuabilul este obligat la plata:

- impozitului specific pentru veniturile obținute din exploatarea complexului hotelier;

- impozitului pe profit pentru veniturile realizate din exploatarea complexului SPA, întrucât activitățile din cadrul acestuia nu sunt cuprinse în oferta turistică.

✔ Declararea și plata impozitului specific

În conformitate cu art. 8 alin. (1) din Legea nr. 170/2016, declararea și plata impozitului specific se efectuează semestrial, până la data de 25 inclusiv a lunii următoare. Suma de plată reprezintă o jumătate din impozitul specific anual, stabilit potrivit prezentei legi.

Pentru anul 2019, termenul pentru achitarea primei tranșe este 25 iulie 2019, iar pentru tranșa a doua, 27 ianuarie 2020.

Contribuabilii care încetează să existe în cursul anului declară și achită la bugetul de stat impozitul specific determinat potrivit art. 7 alin. (1) până la data încheierii perioadei impozabile, în conformitate cu prevederile legale în vigoare.

Impozitul specific se declară prin intermediul formularului 100 „Declarație privind obligațiile de plată la bugetul de stat”.

✔ Contabilizarea impozitului specific

Prin intermediul Ordinului ministrului finanțelor publice nr. 2.531/2018 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2018 a operatorilor economici, precum și pentru modificarea și completarea unor reglementări contabile au fost aduse completări Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanțelor publice nr. 1.802/2014, cu modificările și completările ulterioare, în sensul că au fost introduse conturi care fac referire la impozitul specific, respectiv 4415 „Impozitul specific unor activități” (P) și 695 „Cheltuieli cu impozitul specific unor activități”.

BIBLIOGRAFIE

- Boiciuc, Alexandru (2019), Impozit specific: Dacă în 2019 intră sau ies din sfera forfetarului, firmele trebuie să anunțe Fiscul până azi, disponibil aici

- Cernușca, Lucian (2019), Impozitarea afacerilor persoanelor fizice și juridice, Editura Eurostampa, Timișoara.

- Mateș, Dorel, Bogdan, Oana, Domil, Aura, Deliu, Delia (2019), Studiu privind determinarea impozitului specific la o entitate din domeniul turismului situată într-o localitate de interes național, Contabilitatea, expertiza și auditul afacerilor, nr. 4, pp. 58-62.

- Popa, Adriana Florina, Păunescu, Mirela, Ciobanu, Radu (2019), Fiscalitate, ediția a II-a, Editura CECCAR, București.

- Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 22/13.01.2016, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 170/2016 privind impozitul specific unor activități, publicată în Monitorul Oficial nr. 812/ 14.10.2016, cu modificările ulterioare.

- Ordinul ministrului turismului și al ministrului finanțelor publice nr. 264/464/2017 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 170/2016 privind impozitul specific unor activități, publicat în Monitorul Oficial nr. 266/14.04.2017.

- https://www.avocatnet.ro/...companiile-din-turism.html

(Copyright foto: 123RF Stock Photo)

Pe „partitura” timpului: 160 de ani de învățământ superior muzical românesc

O nouă „punte” de comunicare publică: digitalizarea patrimoniului național

Teatrul pentru tineri, de la vocația națională la reputația internațională

Premii pentru conservarea și valorificarea „perlelor” patrimoniului cultural național

Toamna cinematografică, o adevărată... primăvară a creației artistice

Noaptea Albă a Filmului Românesc a revenit la București, Cluj-Napoca și Timișoara

Festivalul și concursul „George Enescu”, ediția 2024 – încununare a șase decenii de performanțe muzicale

O expoziție inedită despre măiestrie și fantezie în arhitectura interbelică