Studiu comparativ între metoda ABC și metoda tradițională privind calculul costului de producție

Numărul 49-50, 18 dec. 2018 - 14 ian. 2019 » Expertiza și auditul afacerilor

Termeni-cheie: metoda ABC, metoda tradițională, calculație, cost de producție, costuri indirecte

Clasificare JEL: M41

Introducere

Obiectivul principal al oricărei activități economice este reprezentat de obținerea unei rentabilități cât mai ridicate. Nivelul rentabilității activității este influențat de o serie de factori, însă cel mai important poate fi considerat costul redus al producției. Astfel, atenția trebuie concentrată asupra cunoașterii multilaterale a costului de producție, a calculației acestuia utilizând metoda adecvată specificului activității entității economice.

Studiul costurilor a cunoscut o serioasă dezvoltare în ultima perioadă, deoarece conducerea modernă a contabilității înseamnă mai mult decât calcule financiare legate de activele și pasivele întreprinderii. Ea solicită informații cu privire la costuri și alte informații statistice, care pot asigura diferența între activitățile eficiente și cele neeficiente, între produsele rentabile și cele nerentabile. Putem afirma că judecătorul eficienței efortului depus este calculația costurilor însoțită de un control operațional și de un plan al viitorului.

În literatura de specialitate există o serie de procedee și metode de calculație a costurilor care pot fi aplicate întocmai sau pot fi prelucrate într-o manieră personalizată pentru a servi nevoii de informare a managerului privind deciziile de dezvoltare a strategiei companiei sale.

În articolul de față ne propunem să analizăm calculul costului de producție folosind metoda de calculație pe activități – metoda ABC, comparativ cu utilizarea metodei tradiționale, cu scopul de a scoate în evidență avantajele și dezavantajele pe care le conferă fiecare dintre acestea.

Studiul literaturii de specialitate

1. Metoda ABC

Originea metodei pe activități (Caraiani & Dumitrana, 2008) – metoda ABC – se află în SUA și lucrarea de bază se consideră a fi The Hidden Factory, autori Jeffrey G. Miller și Thomas E. Vollmann. Aceștia, deși nu au elaborat un sistem de calculație a costurilor, au supus unei analize critice sectoarele și locurile comune de costuri, ajungând la concluzia că un astfel de sistem trebuie să existe. Versiunea finală a metodei datează din anul 1987 și aparține autorilor Kaplan, Cooper și Johnson, la care se adaugă punctul de vedere al reprezentanților diferitelor cabinete de consultanță și întreprinderi industriale din acea vreme.

Drept cauze ale apariției costurilor de proces pot fi considerate modificările privind pozițiile strategice ale întreprinderilor, cele legate de cererea de informații pentru management și deficiențele sistemelor de calculație a costurilor existente (David, 2012).

La baza metodei ABC stă următorul principiu: activitățile consumă resurse și produsele consumă activități.

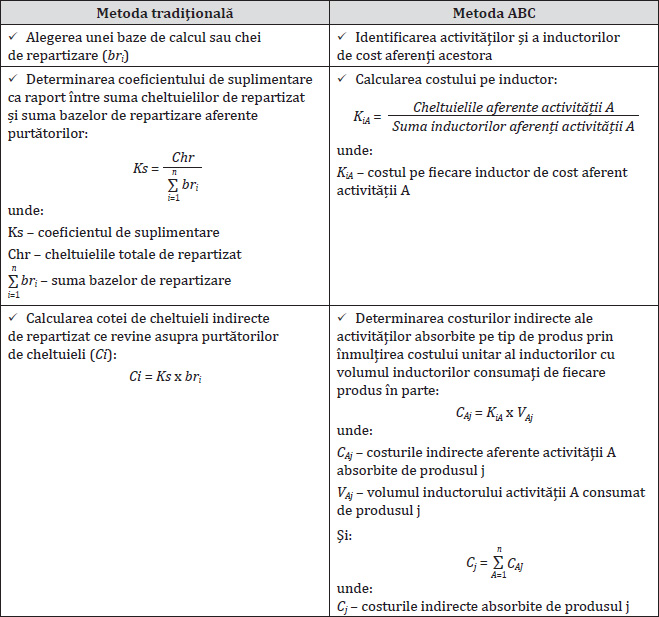

Etapele (Bâtcă-Dumitru et al., 2018) determinării diverselor tipuri de costuri în cazul aplicării acestei metode sunt:

- repartizarea primară a cheltuielilor din contabilitatea financiară;

- repartizarea secundară a cheltuielilor din secția auxiliară, dacă este cazul;

- aplicarea algoritmului specific metodei ABC:

3.1. identificarea activităților și a costurilor aferente;

3.2. stabilirea inductorilor de cost pentru fiecare activitate;

3.3. constituirea centrelor de regrupare;

3.4. absorbția costurilor indirecte; - calculul costului de producție;

- absorbția cheltuielilor generale de administrație și a celor de desfacere;

- calculul costului complet.

2. Metoda tradițională

Etapele calculului costului efectiv de producție conform metodei tradiționale, luând în considerare legăturile dintre cheltuielile de producție și locurile sau produsele pentru care s-au efectuat ele, sunt următoarele (David, 2012):

- colectarea cheltuielilor directe pe purtători de costuri ca obiecte de calculație și a cheltuielilor indirecte pe secții și sectoare de activitate;

- decontarea livrărilor reciproce de produse, lucrări și servicii între activitățile auxiliare pentru nevoile lor de producție;

- calcularea costului efectiv al producției auxiliare și repartizarea cheltuielilor aferente producției respective, consumată pentru nevoile activității de bază și ale celorlalte sectoare de activitate din cadrul întreprinderii;

- repartizarea cheltuielilor indirecte de producție asupra produselor, lucrărilor și serviciilor care fac obiectul activității de bază a întreprinderii, folosindu-se procedeul suplimentării, forma clasică (în general se utilizează varianta coeficienților diferențiați sau cea a coeficienților selectivi);

- repartizarea cheltuielilor generale de administrație asupra produselor fabricate, lucrărilor executate și serviciilor prestate, utilizându-se procedeul suplimentării, forma clasică, varianta coeficientului unic sau global;

- repartizarea cheltuielilor de desfacere asupra produselor, etapă necesară în anumite condiții de exploatare, prin intermediul căreia vor fi adăugate la costul de producție al produselor cheltuielile de desfacere pe care le-au ocazionat. Dacă nu se poate face identificarea lor pe produs, ele pot fi repartizate proporțional cu greutatea sau volumul produselor livrate ori folosind alte criterii. Adăugând la costul de producție cotele de cheltuieli generale de administrație și desfacere se obține costul complet de producție;

- determinarea cantitativă și valorică a producției în curs de execuție. Din punct de vedere cantitativ, producția în curs de execuție se stabilește pe baza inventarierii la locurile de muncă, depozite etc. Din punct de vedere valoric, evaluarea producției în curs de execuție se face la costul efectiv ținând cont de numărul fazelor de fabricație parcurse și de stadiul de prelucrare în care se află;

- stabilirea costului efectiv pe unitatea de produs, prin raportarea totalului cheltuielilor efective de producție la cantitatea de produse finite obținute în perioada de referință.

Repartizarea cheltuielilor indirecte se face utilizând formule de calcul diferite, astfel:

Metodologia cercetării

Conținutul articolului are la bază metoda de cercetare deductivă, pornind de la teorie la practică. De asemenea, se vor utiliza și alte metode de cercetare științifică, precum metoda observației, a analizei economice, a studiului de caz și cea descriptivă. În opinia noastră, prin utilizarea metodei ABC este asigurată o alocare mai corectă a costurilor indirecte, permițând o analiză mai bună a elementelor care au generat costurile.

Rezultate și discuții

Studiu de caz

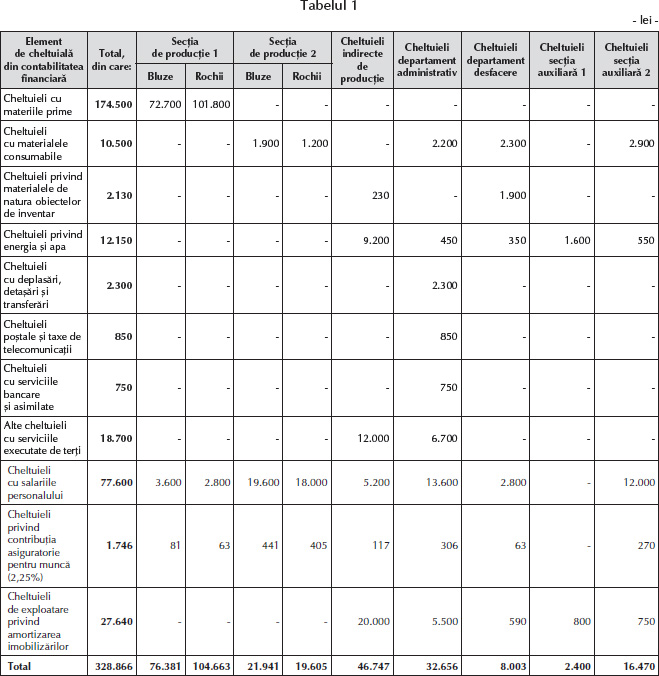

Pentru a reliefa particularitățile metodei de calculație a costurilor ce au la bază activitățile (metoda ABC), în comparație cu metoda tradițională, am colectat datele financiare și de gestiune din evidența entității Lotus SRL, care produce articole de îmbrăcăminte pentru femei. Liniile sale de producție sunt structurate pentru obținerea a două tipuri de produse (două modele): bluze de damă și rochii de damă.

Activitatea societății este organizată în următoarele departamente:

- secția de producție 1 – creație tipare și croi;

- secția de producție 2 – asamblare (coasere) și finisare;

- secția auxiliară 1 – centrală termică;

- secția auxiliară 2 – atelier de întreținere și reparații;

- departamentul administrativ;

- departamentul desfacere.

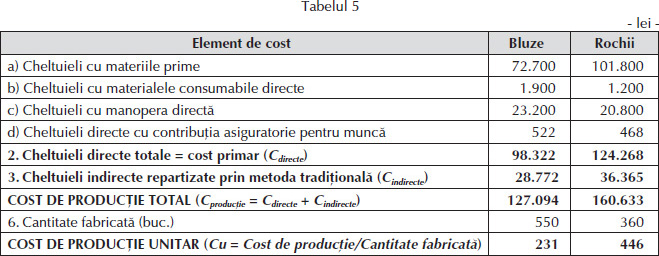

În luna iunie 2018, societatea obține produse finite după cum urmează:

- 550 de bucăți de bluze de damă;

- 360 de bucăți de rochii de damă.

Scopul nostru este de a repartiza costurile perioadei (luna iunie) pe fiecare produs obținut prin aplicarea celor două metode și de a analiza eventualele diferențe dintre acestea.

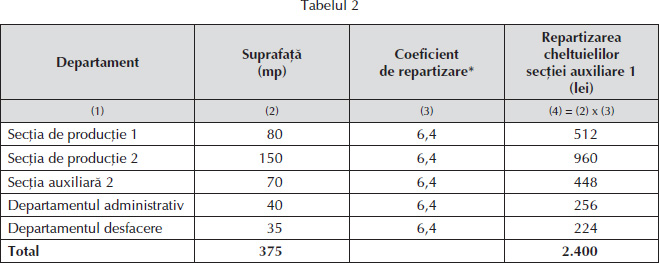

2. În cea de-a doua etapă de calculație a costului de producție procedăm la repartizarea cheltuielilor ocazionate de funcționarea secțiilor auxiliare (centrala termică și atelierul de întreținere și reparații).

● Secția auxiliară 1 – centrala termică

Aceasta furnizează celorlalte departamente energia termică, ea nefiind încălzită. Astfel, repartizăm cheltuielile indirecte aferente în funcție de suprafața fiecărui spațiu încălzit, utilizând un coeficient de repartizare, așa cum reiese din Tabelul 2.

● Secția auxiliară 2 – atelierul de întreținere și reparații

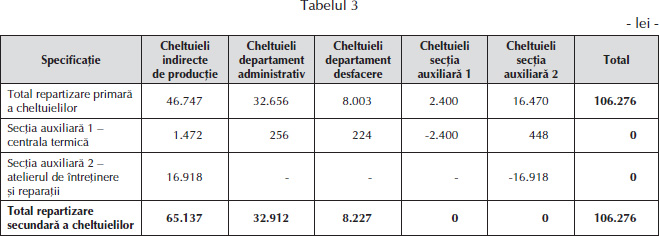

Atelierul de întreținere și reparații a efectuat intervenții doar la secția de producție 2 (reparații la mașinile de cusut), deci cheltuielile sale sunt repartizate integral la aceasta.

3. Repartizarea cheltuielilor indirecte și elaborarea fișei de cost

➜ Utilizarea metodei tradiționale

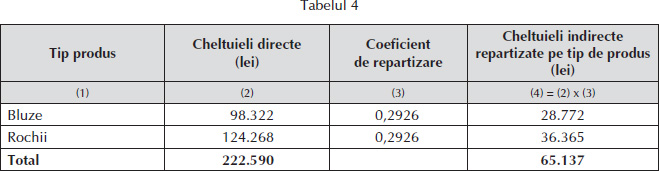

Pentru repartizarea cheltuielilor indirecte prin metoda tradițională folosim ca bază de repartizare valoarea totală a cheltuielilor directe.

Cheltuielile indirecte de producție, așa cum se desprind din Tabelul 3, însumează 65.137 lei, iar determinarea cheltuielilor directe a fost prezentată anterior, la prima etapă a studiului de caz.

Coeficientul de repartizare (k) se determină astfel:

Aplicând coeficientul de repartizare la valoarea cheltuielilor directe pentru fiecare produs obținem rezultatele sintetizate în Tabelul 4.

În continuare procedăm la determinarea costului de producție pe fiecare tip de produs și elaborarea fișei de cost prin metoda tradițională.

➜ Utilizarea metodei ABC

Repartizarea costurilor indirecte aferente celor două secții de producție are la bază activitățile implicate în procesul de obținere a fiecărui produs în parte.

Pentru aplicarea metodei ABC urmăm un algoritm prin parcurgerea etapelor specifice acestei metode de calculație:

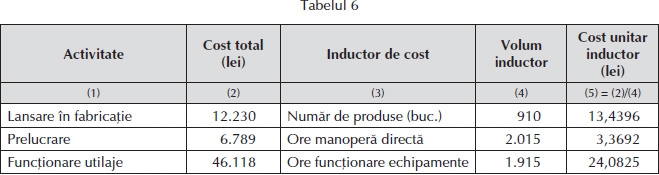

⇒ Etapa 1. Identificarea activităților (evenimentelor generatoare de costuri) și a costurilor specifice acestora:

Analizând modalitatea de transformare a materiei prime în produs finit, am identificat trei centre de activități care stau la baza obținerii producției de către entitate:

⇒ Etapa 2. Stabilirea inductorilor de cost pentru fiecare activitate:

a) Activitatea de lansare în fabricație – numărul de produse lansate în fabricație:

- Produsul bluze – 550 buc.;

- Produsul rochii – 360 buc.

b) Activitatea de prelucrare – numărul de ore de manoperă directă:

- Produsul bluze – 1,7 ore manoperă/buc.;

- Produsul rochii – 3,0 ore manoperă/buc.

c) Activitatea de funcționare a utilajelor – numărul de ore de funcționare a echipamentelor:

- Produsul bluze – 2,5 ore funcționare echipamente/buc.;

- Produsul rochii – 1,5 ore funcționare echipamente/buc.

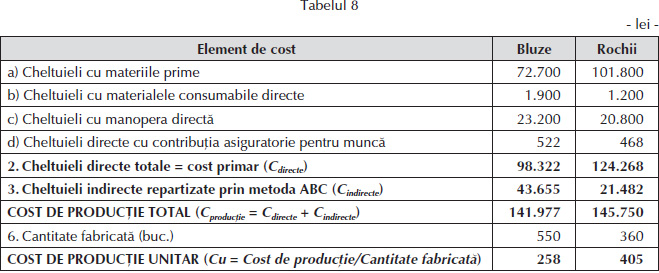

⇒ Etapa 3. Absorbția costurilor indirecte prin metoda ABC:

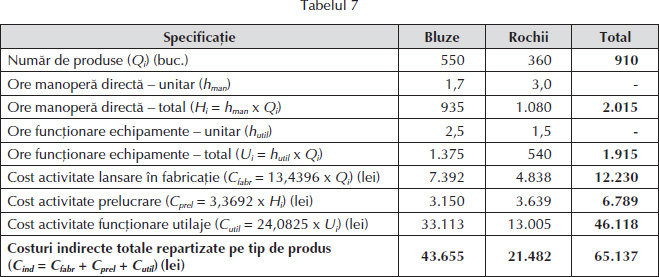

Procedăm întâi la determinarea volumului total al inductorilor de cost:

- Numărul total de produse = 550 buc. bluze + 360 buc. rochii = 910 buc.

- Ore manoperă directă = 550 buc. bluze x 1,7 ore + 360 buc. rochii x 3,0 ore = 2.015

- Ore funcționare echipamente = 550 buc. bluze x 2,5 ore + 360 buc. rochii x 1,5 ore = 1.915

În Tabelul 6 determinăm costul unitar al inductorilor.

În cele din urmă putem calcula costurile indirecte ale activităților absorbite pe tip de produs prin înmulțirea costului unitar al inductorilor cu volumul inductorilor consumați de fiecare produs în parte.

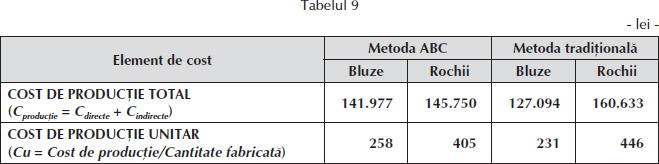

Analizând fișele de cost elaborate prin cele două metode, observăm că nivelul costului unitar pe produs diferă de la o metodă de repartizare la alta: pentru produsul bluze, costul unitar calculat prin metoda ABC este mai mare cu 27 lei față de cel determinat prin metoda tradițională, iar pentru produsul rochii este mai mic cu 41 lei. Aceste diferențe pot influența rezultatul analitic (pe produs).

În cazul metodei tradiționale de calculație a costurilor, repartizarea cheltuielilor indirecte s-a făcut luând în considerare baza de repartizare reprezentată de consumul de materie primă și manopera directă, abordare mai simplistă, ce nu permite o analiză detaliată a elementelor care au generat costurile.

Metoda ABC se diferențiază de aceasta prin faptul că repartizează mai întâi costurile pe activități, și apoi, în funcție de cheia de repartizare stabilită pentru fiecare activitate, asigură repartizarea costurilor asupra fiecărui produs care a utilizat respectiva activitate. Activitățile pe care le-am identificat în acest caz sunt lansarea în fabricație, prelucrarea și funcționarea utilajelor, iar pentru acestea inductorii de cost sunt numărul de produse, ore manoperă directă și ore funcționare echipamente. Practic, repartizarea este mai eficientă deoarece permite o analiză mai bună a elementelor care au generat costurile.

Concluzii

În urma analizării studiului de caz redat am ajuns la concluzia că ambele metode utilizate prezintă avantaje și dezavantaje, însă considerăm că metoda ABC este mai pertinentă din punctul de vedere al repartizării costurilor indirecte asupra produselor în cauză. Aceasta deoarece ia în calcul toate activitățile care au contribuit la obținerea lor.

În cazul metodei tradiționale distingem următoarele avantaje și dezavantaje:

Avantaje:

- Repartizarea costurilor indirecte presupune un sistem relativ simplu de calcul, neîncărcând costurile companiilor.

- Oferă informații importante persoanelor însărcinate cu calculul rentabilității activității companiei.

- Poate fi utilizată atât în cazul societăților de producție, cât și în al celorlalte categorii de activități, prestări de servicii și comerț.

Dezavantaje:

- Nu conferă o analiză detaliată a elementelor care au generat costurile privind obținerea produselor.

- Nu permite stabilirea unui preț de vânzare al produselor în acord cu activitățile care au participat la realizarea acestora.

Utilizarea metodei ABC prezintă, în opinia noastră, următoarele avantaje și dezavantaje:

Avantaje:

- Repartizarea costurilor indirecte se face astfel încât este permisă o analiză mai bună a elementelor care au generat costurile.

- Sunt evidențiate acele activități care nu sunt neapărat necesare și nu aduc un beneficiu suplimentar produsului.

- Este eficientă mai ales în cazul entităților la care ponderea costurilor indirecte în total costuri de producție este mai mare.

Dezavantaje:

- În anumite situații poate fi complicată identificarea tuturor activităților și a inductorilor de cost, dar mai ales a valorii acestora.

- Implementarea unui astfel de sistem poate fi costisitoare pentru bugetul companiilor.

- Pot exista situații în care anumite categorii de cheltuieli indirecte sunt dificil de repartizat, iar atunci acestea sunt repartizate arbitrar.

Indiferent de utilizarea metodei de calculație a costurilor, aceasta trebuie realizată în acord cu specificul activității companiei, cu bugetul de care dispune societatea pentru plata personalului însărcinat cu lucrările de calculație a costurilor, și nu în ultimul rând trebuie să servească nevoii de informare a managerului în vederea eficientizării activității pe care o conduce.

Întrucât metoda ABC prezintă relația de cauzalitate (cauză-efect) între produs și activitățile consumate pentru fabricarea lui, considerăm mai rafinate costurile unitare obținute prin utilizarea acestei metode.

BIBLIOGRAFIE

- Bâtcă-Dumitru, Corina-Graziella, Calu, Daniela Artemisa, Ponorîcă, Andreea Gabriela (2018), Contabilitate managerială, ediția a II-a, Editura CECCAR, București.

- Caraiani, Chirața, Dumitrana, Mihaela (coordonatori) (2008), Contabilitate de gestiune & Control de gestiune, ediția a II-a, Editura Universitară, București.

- David, Delia (2012), Contabilitate de gestiune, Casa Cărții de Știință, Cluj-Napoca.

- Ordinul ministrului finanțelor publice nr. 1.826/2003 pentru aprobarea Precizărilor privind unele măsuri referitoare la organizarea și conducerea contabilității de gestiune, publicat în Monitorul Oficial nr. 23/12.01.2004.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Pe „partitura” timpului: 160 de ani de învățământ superior muzical românesc

O nouă „punte” de comunicare publică: digitalizarea patrimoniului național

Teatrul pentru tineri, de la vocația națională la reputația internațională

Premii pentru conservarea și valorificarea „perlelor” patrimoniului cultural național

Toamna cinematografică, o adevărată... primăvară a creației artistice

Noaptea Albă a Filmului Românesc a revenit la București, Cluj-Napoca și Timișoara

Festivalul și concursul „George Enescu”, ediția 2024 – încununare a șase decenii de performanțe muzicale

O expoziție inedită despre măiestrie și fantezie în arhitectura interbelică