")

Dezvoltări privind consolidarea conturilor. Aspecte comparative privind metodele de consolidare (II)

Numărul 20, 4-10 iunie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: consolidarea conturilor, control exclusiv, control comun, influență semnificativă, perimetru de consolidare, metode de consolidare

Clasificare JEL: M41, M40, M48

Continuăm demersul făcut în numărul anterior al revistei cu prezentarea altor studii de caz privind metodele de consolidare.

Studiul de caz 2

Metoda integrării globale

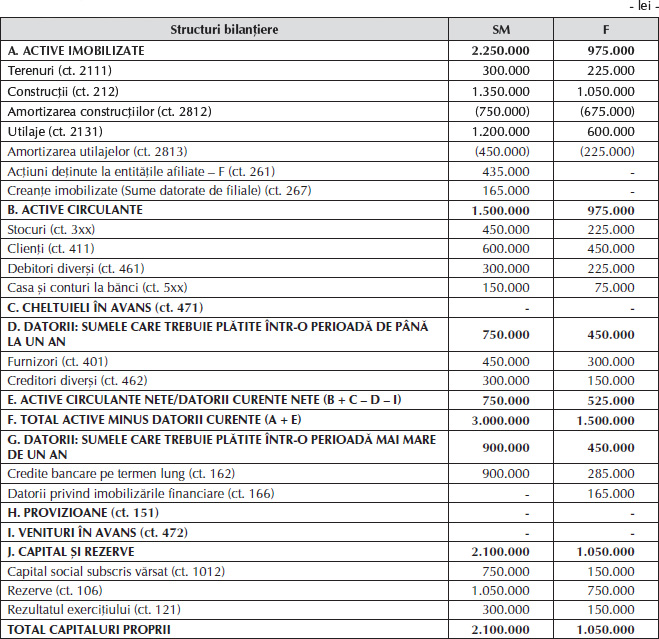

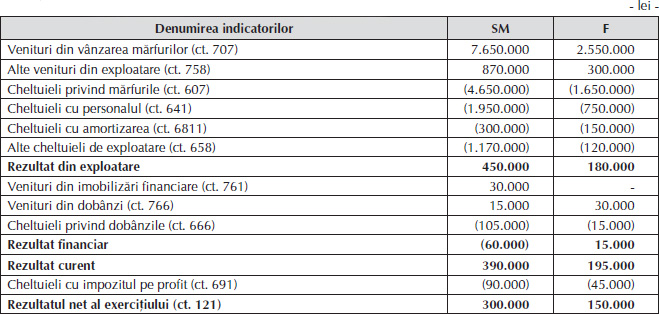

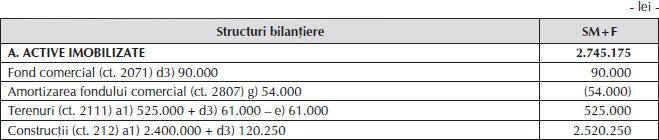

1. Situațiile financiare individuale ale societății-mamă SM și ale societății F la data de 31 decembrie N se prezintă astfel:

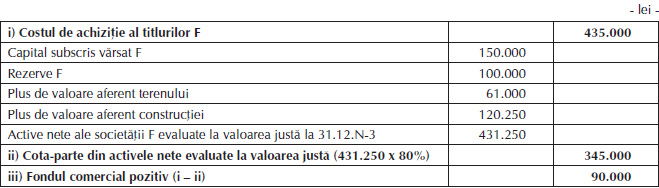

2. La data de 31 decembrie N-3, SM a achiziționat 80% din titlurile societății F la prețul de 435.000 lei. Capitalurile proprii ale F la acea dată erau următoarele:

- capital social subscris vărsat – 150.000 lei;

- rezerve – 100.000 lei.

În momentul achiziției titlurilor societății F, valoarea justă a unui teren deținut de aceasta era cu 61.000 lei mai mare decât valoarea contabilă netă, iar valoarea justă a unei construcții era cu 120.250 lei mai mare decât valoarea contabilă netă. Durata rămasă de amortizat a construcției la acel moment era de 10 ani.

În cursul exercițiului N, terenul deținut de F în momentul achiziției titlurilor acesteia de către SM este vândut.

3. Fondul comercial pozitiv se amortizează pe o durată de 5 ani.

4. În cursul exercițiului N au loc următoarele operațiuni între societățile SM și F:

- SM îi acordă un împrumut societății F în valoare de 165.000 lei, pentru care aceasta din urmă va plăti dobânzi de 15.000 lei.

- F cumpără mărfuri de la SM în sumă de 750.000 lei, costul lor de achiziție fiind de 600.000 lei, iar adaosul comercial practicat de SM, de 25%.

- Datoria societății F față de SM generată de achiziția mărfurilor este la sfârșitul anului N de 150.000 lei.

- Stocurile de mărfuri ale societății F la 31 decembrie N cuprind și produse cumpărate de la SM în valoare de 200.000 lei. Profitul intern aferent acestui stoc de mărfuri este de 40.000 lei.

5. În cursul exercițiului N, SM încasează de la F dividende în valoare de 30.000 lei.

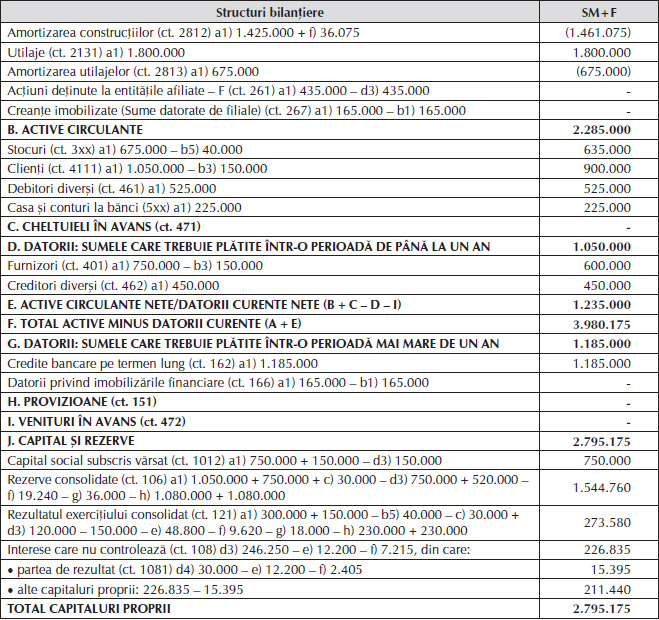

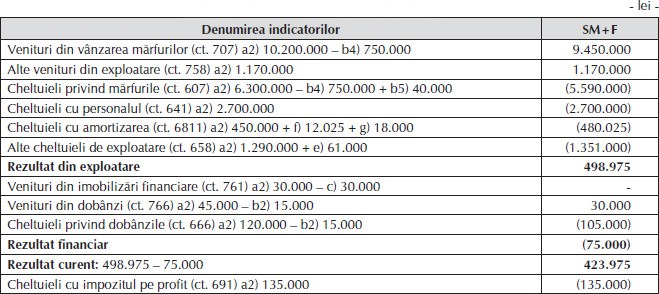

Registrul jurnal consolidat – bilanț și cont de profit și pierdere:

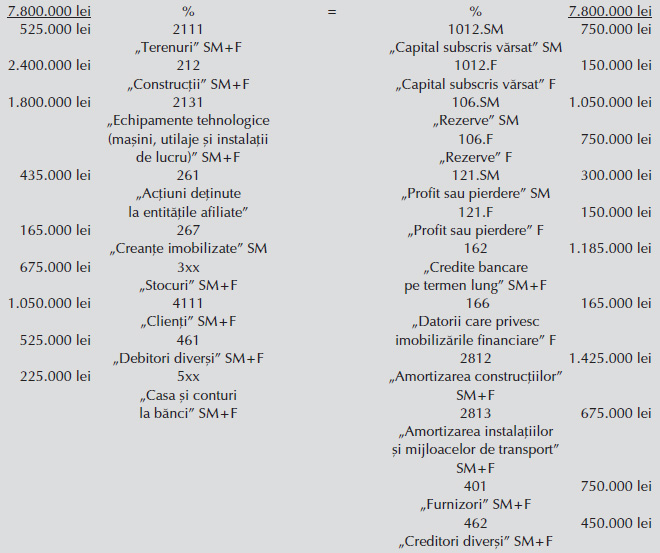

a) Cumulul posturilor bilanțurilor și conturilor de profit și pierdere ale SM și F:

a1) Cumulul structurilor bilanțiere:

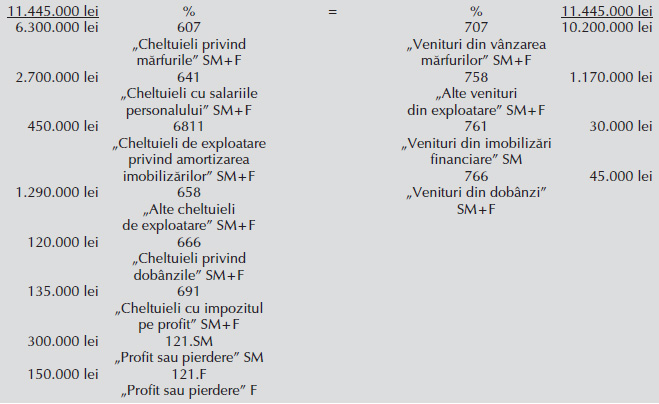

a2) Cumulul conturilor din conturile de profit și pierdere:

b) Eliminarea consecințelor tranzacțiilor efectuate între SM și F pentru întreaga valoare, deoarece F este consolidată prin metoda integrării globale:

b1) Împrumuturile contractate de F de la SM:

b2) Dobânda aferentă împrumutului:

b3) Datoria comercială a societății F față de SM:

b4) Cheltuielile și veniturile generate de vânzarea mărfurilor:

b5) Profitul intern aferent stocului final:

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

c) Eliminarea dividendelor încasate de SM de la F:

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

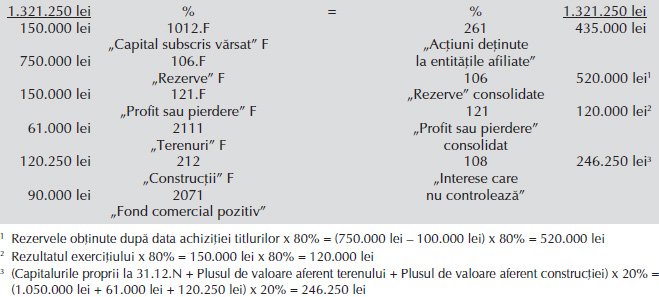

d) Determinarea fondului comercial, partajarea capitalurilor proprii ale societății F de la 31 decembrie N și eliminarea titlurilor F deținute de SM:

d1) Determinarea fondului comercial:

d3) Eliminarea titlurilor societății F (la nivelul bilanțului):

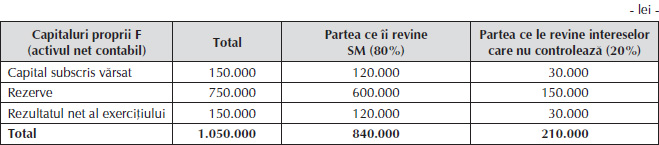

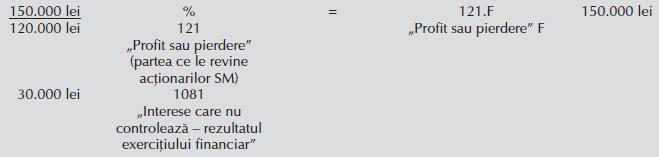

d4) Partajul rezultatului societății F în partea ce îi revine SM și partea ce le revine intereselor care nu controlează (la nivelul contului de profit și pierdere):

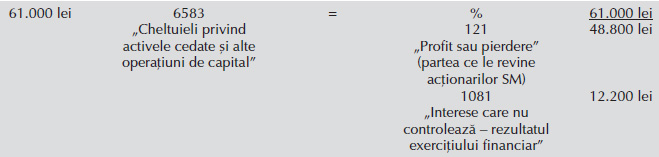

e) Deoarece terenul a fost vândut de F în cursul exercițiului N, se elimină plusul de valoare recunoscut în contextul eliminării titlurilor și, implicit, se diminuează rezultatul din situațiile financiare consolidate:

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

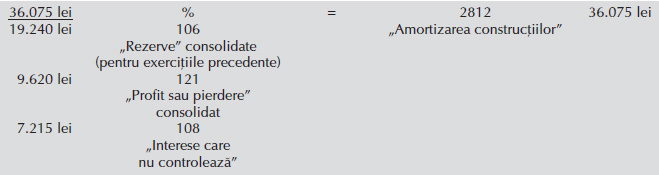

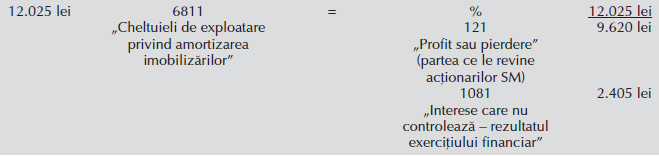

f) Înregistrarea amortizării diferenței de valoare aferente construcției:

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

g) Înregistrarea amortizării fondului comercial pozitiv:

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

h) Înregistrarea rezervelor și a rezultatului SM la rezervele consolidate și la rezultatul consolidat (la nivelul bilanțului):

i) Virarea rezultatului SM la rezultatul consolidat (la nivelul contului de profit și pierdere):

Studiul de caz 3

Metoda punerii în echivalență

Societatea SM deține 45% din capitalul social al societății P la 31 decembrie N, iar titlurile P au fost dobândite de SM în momentul constituirii P.

SM întocmește situațiile financiare anuale consolidate, iar P este inclusă în perimetrul de consolidare.

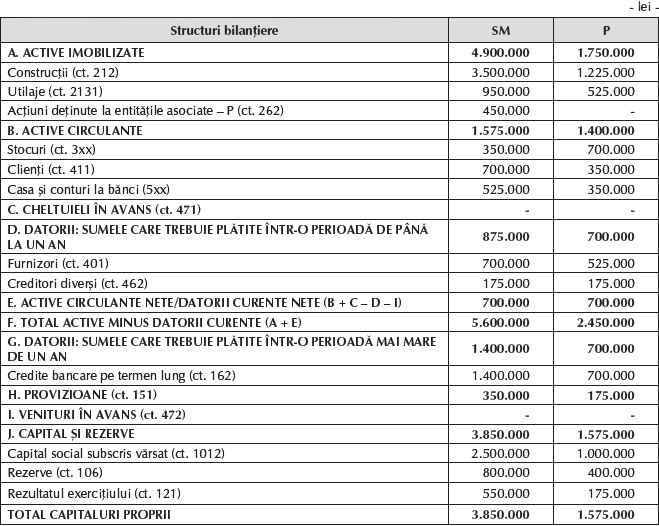

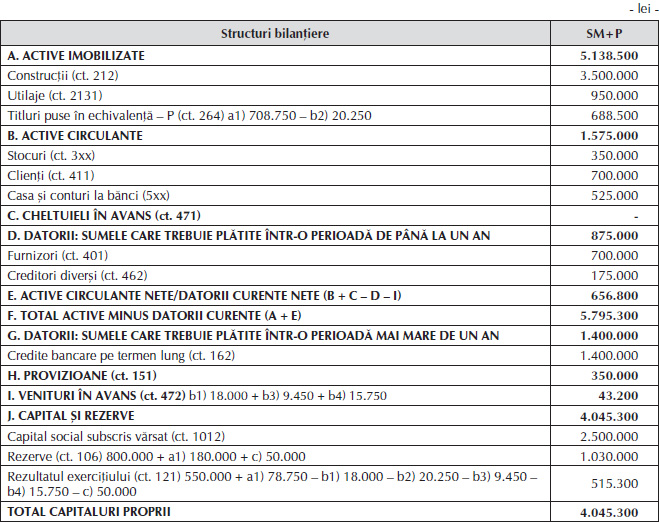

La 31 decembrie N, bilanțurile și conturile de profit și pierdere ale celor două societăți se prezintă astfel:

În cursul exercițiului N, între societățile SM și P au loc următoarele tranzacții:

- SM îi vinde societății P mărfuri în valoare de 200.000 lei, costul lor de achiziție fiind de 160.000 lei, iar adaosul comercial, de 25%. Până la sfârșitul exercițiului, SM încasează 150.000 lei de la P, iar mărfurile cumpărate de aceasta din urmă nu sunt vândute unei entități din afara perimetrului de consolidare.

- P îi vinde societății SM produse finite la prețul de vânzare de 195.000 lei, costul lor de producție fiind de 150.000 lei, iar adaosul comercial, de 30%. Până la sfârșitul exercițiului, SM nu reușește să vândă mărfurile achiziționate de la P în afara grupului, dar îi plătește acesteia datoria generată de cumpărarea acelor produse.

- SM îi vinde societății P produse finite la prețul de vânzare de 91.000 lei, costul lor de producție fiind de 70.000 lei, iar adaosul comercial, de 30%. Până la sfârșitul exercițiului, P nu reușește să vândă mărfurile achiziționate de la SM în afara grupului, dar îi plătește acesteia datoria generată de cumpărarea acelor produse.

- La sfârșitul exercițiului N, SM îi vinde societății P un utilaj la prețul de vânzare de 75.000 lei, valoarea sa contabilă (costul) fiind de 120.000 lei, iar amortizarea cumulată, de 80.000 lei.

- În cursul exercițiului N, SM încasează de la P dividende în valoare de 50.000 lei.

Notă:

SM exercită asupra societății P o influență semnificativă și, în consecință, aceasta din urmă este consolidată de cea dintâi prin metoda punerii în echivalență.

Deoarece titlurile societății P sunt dobândite în momentul înființării sale, nu există fond comercial.

Conturile entității asociate P nu se cumulează cu cele ale societății SM la aplicarea metodei de consolidare. În aceste condiții, la nivelul bilanțului SM, titlurile P sunt înlocuite cu titlurile P puse în echivalență. Totodată, creanțele și datoriile existente între SM și P nu se elimină.

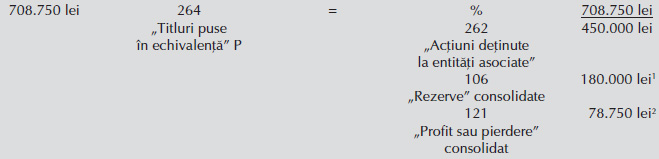

a) Punerea în echivalență a titlurilor societății P deținute de SM:

Titlurile societății P sunt evaluate la o valoare egală cu cota-parte ce îi revine SM din capitalurile proprii ale P existente la sfârșitul exercițiului N.

Valoarea titlurilor puse în echivalență = 1.575.000 lei x 45% = 708.750 lei

a1) Înregistrarea la nivelul bilanțului:

2 Cota-parte ce îi revine SM din rezultatul societății P la 31 decembrie N = 175.000 lei x 45% = 78.750 lei

a2) Înregistrarea la nivelul contului de profit și pierdere a cotei-părți din rezultatul societății P:

b) Eliminarea consecințelor tranzacțiilor efectuate între SM și P:

b1) Profitul intern aferent stocului final de mărfuri vândute de SM societății P ((200.000 lei– 160.000 lei) x 45%):

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

b2) Profitul intern aferent stocului final de produse finite vândute de P societății SM ((195.000 lei– 150.000 lei) x 45%):

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

b3) Profitul intern aferent stocului final de produse finite vândute de SM societății P ((91.000 lei – 70.000 lei) x 45%):

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

b4) Profitul intern generat de vânzarea utilajului de către SM societății P:

Valoarea neamortizată a utilajului/Valoarea contabilă netă = 120.000 lei – 80.000 lei = 40.000 lei

Profit intern rezultat = (75.000 lei – 40.000 lei) x 45% = 15.750 lei

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

c) Eliminarea dividendelor încasate de SM de la P:

- la nivelul bilanțului:

- la nivelul contului de profit și pierdere:

Remarcă:

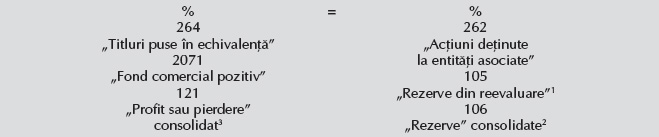

În cazul în care costul de achiziție al titlurilor P este mai mare decât cota-parte din activele nete deținute de SM la data achiziției acelor acțiuni, apare un fond comercial pozitiv.

Astfel, dacă societatea P prezintă la data consolidării, în capitalurile proprii, rezerve din reevaluare, rezultatul exercițiului sub formă de pierdere (sau reducere de la data achiziției titlurilor P la data consolidării), înregistrările contabile sunt următoarele:

a) Punerea în echivalență a titlurilor societății P deținute de SM:

Titlurile societății P sunt evaluate la o valoare egală cu cota-parte ce îi revine societății SM din capitalurile proprii ale P existente la data consolidării.

- Înregistrarea la nivelul bilanțului:

2 Cota-parte ce îi revine SM din rezervele constituite după data achiziției titlurilor

3 Cota-parte ce îi revine SM din rezultatul societății P (pierdere) existent la data consolidării

- Înregistrarea la nivelul contului de profit și pierdere a cotei-părți din rezultatul societății P (pierdere):

b) Amortizarea fondului comercial pozitiv:

- Înregistrarea la nivelul bilanțului în primul an de amortizare:

- Înregistrarea la nivelul bilanțului în următorii ani de amortizare:

- Înregistrarea la nivelul contului de profit și pierdere în cei 5 ani de amortizare:

BIBLIOGRAFIE

- CECCAR (2015), Ghid practic de aplicare a Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate aprobate prin OMFP nr. 1.802/2014, Editura CECCAR, București.

- CECCAR (2018), Ghid pentru pregătirea candidaților la examenul de aptitudini pentru obținerea calității de expert contabil și de contabil autorizat, ediția a VI-a, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic