Reguli aplicabile operațiunilor de încasări și plăți în numerar. Sisteme moderne de plată

Numărul 34, 10-16 septembrie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: încasare, plată, restricții, sancțiuni, terminal de plată, card de debit, card de credit

Clasificare JEL: M41

Regula generală privind operațiunile de încasări și plăți

Potrivit Legii nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/ 2002 privind introducerea sistemelor moderne de plată, cu modificările și completările ulterioare, următoarele categorii de persoane au obligația să realizeze operațiuni de încasări și plăți în lei/valută numai prin instrumente de plată fără numerar:

- persoanele juridice;

- persoanele fizice autorizate;

- întreprinderile individuale;

- întreprinderile familiale;

- liber-profesioniștii;

- persoanele fizice care desfășoară activități în mod independent;

- asocierile și alte entități cu sau fără personalitate juridică.

Restricții cu privire la operațiunile de încasări și plăți în numerar

Operațiunile de încasări și plăți în numerar, atât în lei, cât și în valută, sunt restricționate potrivit următoarelor reguli:

● încasările de la persoanele enumerate anterior – în limita unui plafon zilnic de 5.000 lei de la o persoană;

● încasările efectuate de magazinele de tipul cash and carry de la persoanele enumerate mai sus – în limita unui plafon zilnic de 10.000 lei de la o persoană.

Potrivit Ordonanței Guvernului nr. 99/2000 privind comercializarea produselor și serviciilor de piață, republicată, cu modificările și completările ulterioare, comerțul de tipul cash and carry/forma de comerț cu autoservire pe bază de legitimație de acces reprezintă activitatea desfășurată de comercianții care vând mărfuri prin sistemul de autoservire către persoane juridice, persoane fizice autorizate, asociații familiale autorizate conform legii și persoane fizice înregistrate în baza de date a vânzătorului, în scopul revânzării și/sau prelucrării, precum și al utilizării acestora ca produse consumabile;

● plățile către persoanele enumerate mai sus– în limita unui plafon zilnic de 5.000 lei/persoană, dar nu mai mult de un plafon total de 10.000 lei/zi.

Nerespectarea acestei prevederi constituie contravenție și se sancționează cu amendă de la 3.000 lei la 4.500 lei;

● plățile către magazinele de tipul cash and carry – în limita unui plafon zilnic total de 10.000 lei;

● plățile din avansuri spre decontare – în limita unui plafon zilnic de 5.000 lei, stabilit pentru fiecare persoană care a primit avansuri spre decontare;

● încasările în numerar efectuate de persoanele enumerate mai sus, de la persoane fizice, reprezentând cesiuni de creanțe, primiri de împrumuturi sau alte finanțări, precum și contravaloarea unor livrări de bunuri sau a unor prestări de servicii – în limita unui plafon zilnic de 10.000 lei de la o persoană.

Nerespectarea acestei prevederi constituie contravenție și se sancționează cu amendă de 10% din suma încasată/plătită care depășește plafonul stabilit pentru fiecare tip de operațiune, dar nu mai puțin de 100 lei.

Exemplu

O societate are ca obiect de activitate comerțul cu amănuntul și încasează într-o zi de la o persoană fizică 12.000 lei.

Entitatea depășește plafonul prevăzut la art. 4 alin. (1) din Legea nr. 70/2015, respectiv maximum 10.000 lei încasați zilnic de la o persoană fizică, și va plăti o amendă de 200 lei ((12.000 lei – 10.000 lei) x 10%).

● plățile în numerar efectuate de persoanele enumerate mai sus către persoane fizice, reprezentând contravaloarea unor achiziții de bunuri sau a unor prestări de servicii, dividende, cesiuni de creanțe sau alte drepturi și restituiri de împrumuturi ori alte finanțări – în limita unui plafon zilnic de 10.000 lei către o persoană.

Nerespectarea acestei prevederi constituie contravenție și se sancționează cu amendă de 10% din suma încasată/plătită care depășește plafonul stabilit pentru fiecare tip de operațiune, dar nu mai puțin de 100 lei;

● încasările și plățile în numerar între persoanele fizice, altele decât cele realizate prin intermediul instituțiilor care prestează servicii de plată autorizate de Banca Națională a României sau autorizate în alt stat membru al Uniunii Europene și notificate către BNR, potrivit legii, efectuate ca urmare a transferului dreptului de proprietate asupra unor bunuri sau drepturi, a prestării de servicii, precum și cele reprezentând acordarea/restituirea de împrumuturi – în limita unui plafon zilnic de 50.000 lei/tranzacție.

Nerespectarea acestei prevederi constituie contravenție și se sancționează cu amendă de 10% din suma încasată/plătită care depășește plafonul stabilit pentru fiecare tip de operațiune, dar nu mai puțin de 100 lei.

Pentru operațiunile de încasări și plăți în valută realizate pe teritoriul României, încadrarea în plafoanele de mai sus se face în funcție de cursul de schimb valutar, comunicat de BNR, de la data efectuării operațiunilor respective.

Este interzisă acordarea oricăror avantaje clienților, de către persoanele enumerate mai sus, pentru efectuarea de plăți în numerar.

Nerespectarea acestei prevederi constituie contravenție și se sancționează cu amendă de la 3.000 lei la 4.500 lei.

Există entități pentru care nu se aplică măsurile impuse de Legea nr. 70/2015, respectiv Trezoreria Statului, instituțiile de credit, instituțiile emitente de monedă electronică, cele care prestează servicii de plată, autorizate de BNR sau autorizate în alt stat membru al UE și notificate către BNR, potrivit legii, instituțiile financiare nebancare, entitățile care efectuează operațiuni de schimb valutar, definite potrivit legii, pentru operațiunile specifice activității pentru care acestea au fost autorizate, și operatorii din domeniul jocurilor de noroc.

Încasări și plăți fragmentate

Încasările/plățile fragmentate reprezintă fracționarea sumei de încasat/plată în mai multe tranșe, pentru a evita plafonul de încasare/plată în numerar stabilit prin lege.

Sunt interzise:

● încasările fragmentate în numerar de la beneficiari pentru facturile a căror valoare este mai mare de 5.000 lei și, respectiv, de 10.000 lei, în cazul magazinelor de tipul cash and carry, precum și fragmentarea facturilor pentru o livrare de bunuri sau o prestare de servicii a căror valoare este mai mare de 5.000 lei, respectiv de 10.000 lei;

● plățile fragmentate în numerar către furnizorii de bunuri și servicii pentru facturile a căror valoare este mai mare de 5.000 lei și, respectiv, de 10.000 lei, către magazinele de tipul cash and carry. Persoanele enumerate anterior pot achita facturile cu valori care depășesc plafonul de 5.000 lei, către furnizorii de bunuri și servicii, respectiv de 10.000 lei, către magazinele de tipul cash and carry, astfel: 5.000 lei/10.000 lei în numerar, suma care depășește acest plafon putând fi achitată numai prin instrumente de plată fără numerar;

● încasările fragmentate în numerar efectuate de persoanele enumerate mai sus, de la persoane fizice, reprezentând cesiuni de creanțe, primiri de împrumuturi sau alte finanțări, precum și contravaloarea unor livrări de bunuri sau a unor prestări de servicii cu o valoare mai mare de 10.000 lei. De asemenea, se interzice fragmentarea tranzacțiilor reprezentând cesiuni de creanțe, primiri de împrumuturi sau alte finanțări, respectiv fragmentarea unei livrări de bunuri sau a unei prestări de servicii cu valoare mai mare de 10.000 lei. Nu intră sub incidența acestor prevederi livrările de bunuri și prestările de servicii care se efectuează cu plata în rate, în condițiile în care sunt încheiate contracte de vânzare-cumpărare cu plata în rate, conform legii;

● plățile fragmentate în numerar pentru tranzacțiile mai mari de 10.000 lei efectuate de persoanele enumerate anterior către persoane fizice, reprezentând contravaloarea unor achiziții de bunuri sau a unor prestări de servicii, dividende, cesiuni de creanțe sau alte drepturi și restituiri de împrumuturi sau alte finanțări;

● încasările și plățile fragmentate în numerar pentru tranzacțiile mai mari de 50.000 lei, precum și fragmentarea unei tranzacții mai mari de 50.000 lei între persoanele fizice, altele decât operațiunile de încasări și plăți realizate prin intermediul instituțiilor care prestează servicii de plată autorizate de Banca Națională a României sau autorizate în alt stat membru al Uniunii Europene și notificate către BNR, potrivit legii, efectuate ca urmare a transferului dreptului de proprietate asupra unor bunuri sau drepturi, a prestării de servicii, precum și cele reprezentând acordarea/restituirea de împrumuturi.

Nerespectarea acestor prevederi constituie contravenție și se sancționează cu amendă de 10% din suma încasată/plătită care depășește plafonul stabilit pentru fiecare tip de operațiune, dar nu mai puțin de 100 lei.

Exemplul 1

O societate care are ca obiect de activitate comerțul cu ridicata emite două facturi (pentru livrarea de bunuri) într-o singură zi către un client persoană juridică: factura nr. 1 – 2.000 lei, factura nr. 2 – 4.000 lei.

Potrivit art. 3 alin. (2) din Legea nr. 70/2015, este interzisă fragmentarea facturilor pentru o livrare de bunuri a căror valoare este mai mare de 5.000 lei, chiar dacă încasarea se face în zile diferite.

Exemplul 2

O persoană juridică achiziționează un autoturism în valoare de 12.000 lei de la o persoană fizică, întocmindu-se un contract de vânzare-cumpărare prin care se stabilește plata unui avans de 5.000 lei. După o lună se achită restul de 7.000 lei.

Conform art. 4 alin. (4) din Legea nr. 70/2015, plata diferenței trebuie efectuată prin bancă, depășirea plafonului de 10.000 lei constituind contravenție și sancționându-se cu amendă de 10% din suma achitată care depășește acest plafon, dacă fapta respectivă nu a fost săvârșită în astfel de condiții încât, potrivit legii penale, sa constituie infracțiune.

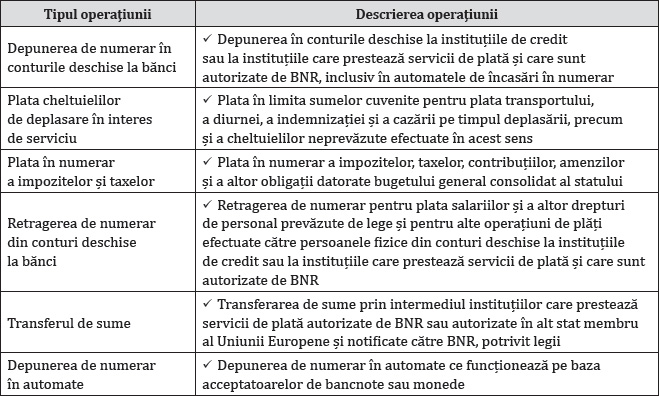

Operațiuni de încasări și plăți în numerar neplafonate

Pentru următoarele operațiuni de încasări și plăți în numerar nu există plafoane:

Exemplu

O societate retrage de la bancă 15.000 lei pentru efectuarea de plăți către salariați.

În acest caz nu se aplică plafoanele prevăzute de Legea nr. 70/2015.

Reguli privind operațiunile de încasări pentru organizatorii de nunți și botezuri

Prin Ordonanța de urgență a Guvernului nr. 32/2016 pentru completarea Legii nr. 227/2015 privind Codul fiscal și reglementarea unor măsuri financiar-fiscale, cu modificările și completările ulterioare, s-a introdus prevederea conform căreia organizatorii de nunți și botezuri pot solicita organului fiscal central competent în administrarea obligațiilor lor fiscale aprobarea unui alt plafon de încasări decât cel zilnic de 10.000 lei de la o persoană fizică, pentru serviciile legate de aceste evenimente.

Potrivit Ordinului ministrului finanțelor publice nr. 1.265/2016 privind aprobarea Procedurii de aplicare a prevederilor art. 41 din Legea nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, la cererea depusă, organizatorii de nunți și botezuri au obligația să anexeze, cumulativ, următoarele documente justificative din care să rezulte că încasările în numerar de la astfel de evenimente depășesc plafonul zilnic de 10.000 lei de la o persoană:

● documentul de proprietate sau folosință a spațiului/spațiilor în care se desfășoară evenimentul/evenimentele;

● declarația pe propria răspundere a deținătorului spațiului folosit/spațiilor folosite, cu destinație de organizare de evenimente, cu privire la suprafața și capacitatea acestuia/acestora, însoțită de autorizația de funcționare pentru spațiile respective;

● situația încasărilor pentru fiecare eveniment pe ultimele 12 luni. Organizatorii de evenimente care nu au încasări pentru o perioadă anterioară de 12 luni depun situația încasărilor pentru perioadele în care au avut asemenea evenimente, dar nu mai puțin de două evenimente;

● copii ale facturilor emise în baza contractelor de furnizare a serviciilor.

Organul fiscal dispune cu privire la cererea depusă, printr-o decizie în termen de cel mult 15 zile de la data depunerii acesteia. Decizia poate fi de aprobare a plafonului de încasări în numerar sau de respingere a cererii. Ea are valabilitate un an de la data comunicării. Cu 30 de zile înainte de expirarea perioadei sale de valabilitate, organizatorul de evenimente poate solicita, printr-o cerere, reînnoirea plafonului de încasări. În baza cererii depuse, organul fiscal emite o decizie de reînnoire a plafonului de încasări în numerar.

Reguli privind restituirea sumelor aferente bunurilor returnate/serviciilor care nu au fost prestate

În cazul facturilor stornate aferente bunurilor returnate și/sau serviciilor care nu au fost prestate, cu valori mai mari de 5.000 lei, respectiv 10.000 lei în cazul magazinelor de tipul cash and carry, restituirea sumelor poate fi efectuată astfel: 5.000 lei, respectiv 10.000 lei în numerar, sumele care depășesc aceste plafoane putând fi restituite numai prin instrumente de plată fără numerar.

În cazul returnării de bunuri de către persoanele fizice și/sau al neprestării de servicii către acestea, restituirea sumelor aferente poate fi efectuată în numerar în limita a 10.000 lei, ce depășește acest plafon putând fi restituit numai prin instrumente de plată fără numerar. Prin excepție, în cazul în care, la data restituirii, persoanele fizice declară pe propria răspundere că nu mai dețin cont bancar, aceasta se poate face integral în numerar, indiferent de nivelul sumei.

Nerespectarea acestor prevederi constituie contravenție și se sancționează cu amendă de 10% din suma încasată/plătită care depășește plafonul stabilit pentru fiecare tip de operațiune, dar nu mai puțin de 100 lei.

Sisteme moderne de plată

1. Operațiuni de încasări și plăți prin intermediul cardurilor de debit și de credit

Potrivit Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, cu modificările și completările ulterioare, au obligația să accepte încasări și prin intermediul cardurilor de debit și al cardurilor de credit:

● operatorii economici furnizori de servicii de utilitate publică, precum și instituțiile publice care încasează impozite, taxe, amenzi, dobânzi, penalități de întârziere, penalități și alte obligații de plată.

Refuzul acestor persoane de a accepta încasări prin intermediul cardurilor de debit și de credit se sancționează cu amendă de la 20.000 lei la 50.000 lei;

● persoanele juridice care derulează activități de comerț cu amănuntul și cu ridicata, definite de OG nr. 99/2000, precum și cele care desfășoară activități de prestări de servicii, definite de Codul fiscal, care realizează anual o cifră de afaceri mai mare de 50.000 euro în echivalent lei.

Refuzul acestor persoane de a accepta ca mijloc de plată cardurile de debit și de credit se sancționează cu amendă de la 5.000 lei la 7.500 lei.

Instituțiile acceptante de carduri au obligația de a instala terminale de plată în termen de maximum 30 de zile de la data solicitării.

Nerespectarea acestei dispoziții se sancționează cu amendă de la 20.000 lei la 50.000 lei.

Instituțiile emitente nu pot aplica instituțiilor acceptante comisioane interbancare mai mari de 0,2% din valoarea fiecărei operațiuni efectuate prin utilizarea cardurilor de debit, respectiv mai mari de 0,3% din valoarea fiecărei operațiuni derulate prin folosirea cardurilor de credit.

Acordurile dintre instituțiile acceptante și beneficiarii plăților vor conține informații detaliate referitoare la comisionul interbancar, comisionul pentru sistemul de plată și procesare, marja acceptantului, precum și comisioanele suplimentare aplicate în funcție de marca și categoria respectivelor carduri de plată.

Nerespectarea acestor dispoziții se sancționează cu amendă de la 10.000 lei la 200.000 lei.

2. Acordarea avansurilor în numerar la terminalele de plată

În baza contractelor încheiate cu instituțiile acceptante, persoanele posesoare de POS-uri pot acorda avansuri în numerar. Ele trebuie să afișeze la loc vizibil semnul privind acordarea serviciului, precum și informații referitoare la costurile acestuia.

Lipsa afișării semnului privind serviciul de acordare a avansurilor în numerar și a costurilor sale se sancționează cu amendă de la 5.000 lei la 15.000 lei.

Avansul se evidențiază distinct pe chitanța emisă de terminalul de plată și nu poate depăși 200 lei. Tranzacțiile privind avansul în numerar se asimilează retragerilor de numerar de la bancomate, iar comisioanele aferente se stabilesc conform contractelor în vigoare între părți. Comercianții pot percepe de la titularul cardului un comision care nu poate depăși 1% din valoarea avansului acordat.

În cazul în care suma existentă în casă, la dispoziția comercianților acceptanți de carduri, nu o acoperă pe cea solicitată de clientul utilizator de card, acesta va primi suma disponibilă.

Instituțiile emitente și acceptante de carduri trebuie să întreprindă toate măsurile necesare pentru implementarea sistemului de acordare de avansuri în numerar la terminalele de plată, odată cu achiziția de bunuri și/sau servicii, pentru utilizatorii de carduri.

Refuzul acestora de a implementa sistemul de acordare de avansuri în numerar pentru utilizatorii cardurilor de debit și de credit se sancționează cu amendă de la 20.000 lei la 50.000 lei.

În continuare prezentăm înregistrările contabile cu privire la acordarea avansurilor la terminalele de plată.

Exemplu

| 200 lei | 461 „Debitori diverși” | = | 5311 „Casa în lei” | 200 lei |

| 200 lei | 5121 „Conturi la bănci în lei” | = | 461 „Debitori diverși” | 200 lei |

| 2 lei | 5311 „Casa în lei” | = | 708 „Venituri din activități diverse” | 2 lei |

3. Instrumente de plată cu acces la distanță. Transferul de sume în contul persoanelor fizice

Legea nr. 344/2018 privind modificarea și completarea Legii nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, care a intrat în vigoare la data de 6 ianuarie 2019, a adus modificări și completări Legii nr. 70/2015. Astfel, în cazul operațiunilor efectuate prin instrumente de plată cu acces la distanță, entitățile pot transfera sume din contul lor în contul persoanelor fizice, cu condiția existenței documentelor justificative legale în evidența plătitorilor.

Nerespectarea acestei prevederi constituie contravenție și se sancționează cu amendă de la 3.000 lei la 4.500 lei.

În situația efectuării de operațiuni de plăți prin instrumente de plată cu acces la distanță (Internet Banking, Mobile Banking), instituțiile de credit sunt în imposibilitatea de a solicita documente justificative legale pentru astfel de transferuri. În vederea clarificării acestor probleme, a fost necesară reglementarea unei excepții de la regula generală de prezentare a documentelor respective la instituțiile de credit. Prin urmare, în cazul în care transferurile se fac prin astfel de instrumente, ele se efectuează de plătitori cu condiția existenței documentelor justificative legale în evidențele acestora.

Exemplu

O entitate plătește prin Internet Banking dividende persoanelor fizice.

Societatea trebuie să dețină la momentul achitării lor hotărârea adunării generale a asociaților/acționarilor prin care s-a decis distribuirea profiturilor sub forma dividendelor către aceștia.

BIBLIOGRAFIE

- Hotărârea Guvernului nr. 949/2017 privind aprobarea Normelor metodologice pentru aplicarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, publicată în Monitorul Oficial nr. 11/ 05.01.2018.

- Legea nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, publicată în Monitorul Oficial nr. 242/09.04.2015, cu modificările și completările ulterioare.

- Legea nr. 344/2018 privind modificarea și completarea Legii nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, publicată în Monitorul Oficial nr. 03/03.01.2019.

- Ordinul ministrului finanțelor publice nr. 1.265/2016 privind aprobarea Procedurii de aplicare a prevederilor art. 41 din Legea nr. 70/2015 pentru întărirea disciplinei financiare privind operațiunile de încasări și plăți în numerar și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, publicat în Monitorul Oficial nr. 603/08.08.2016.

- Ordonanța Guvernului nr. 99/2000 privind comercializarea produselor și serviciilor de piață, republicată în Monitorul Oficial nr. 603/31.08.2007, cu modificările și completările ulterioare.

- Ordonanța de urgență a Guvernului nr. 193/2002 privind introducerea sistemelor moderne de plată, publicată în Monitorul Oficial nr. 942/23.12.2002, cu modificările și completările ulterioare.

- Ordonanța de urgență a Guvernului nr. 32/2016 pentru completarea Legii nr. 227/2015 privind Codul fiscal și reglementarea unor măsuri financiar-fiscale, publicată în Monitorul Oficial nr. 488/30.06.2016, cu modificările și completările ulterioare.

(Copyright foto: 123RF Stock Photo)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic