Aspecte privind tratamentul contabil al activelor biologice și produselor agricole

Numărul 12, 2-8 aprilie 2019 » Expertiza și auditul afacerilor

Termeni-cheie: standarde internaționale de contabilitate, contabilitatea agriculturii, active biologice, valoare justă, produse agricole

Clasificare JEL: Q18, Q19, M41

1. Introducere

Având în vedere diversitatea activităților agricole (creșterea animalelor, silvicultura, cultivarea de plante anuale sau perene, cultivarea pomilor fructiferi ori a altor plantații, floricultura și acvacultura, inclusiv piscicultura), caracteristicile, dar și modalitățile diferite de contabilizare a acestor activități din diverse țări, a apărut necesitatea emiterii unui standard de contabilitate specific. Astfel, în anul 2001, Consiliul pentru Standarde Internaționale de Contabilitate (IASB) a emis Standardul Internațional de Contabilitate (IAS) 41 Agricultura, având ca obiectiv evidențierea tratamentului contabil și a informațiilor care trebuie furnizate cu privire la activitatea agricolă.

Spre deosebire de restul standardelor, IAS 41 a intrat în vigoare relativ recent, aplicându-se situațiilor financiare aferente perioadelor care încep la 1 ianuarie 2003, în trecut normalizatorii mondiali de standarde contabile ocupându-se prea puțin de activitățile agricole.

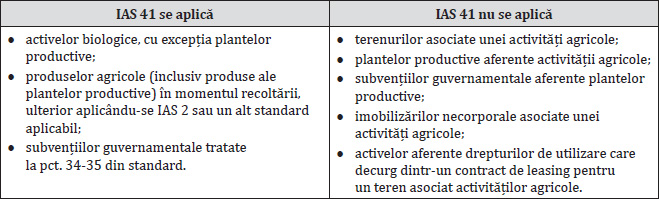

Obiectivul acestui standard este de a prescrie tratamentul contabil și prezentările de informații cu privire la activitatea agricolă. Astfel, IAS 41 trebuie aplicat pentru contabilizarea următoarelor elemente, în cazul în care ele se referă la o activitate agricolă:

- active biologice, cu excepția plantelor productive;

- produse agricole în momentul recoltării; și

- subvenții guvernamentale.

IAS 41 Agricultura nu tratează prelucrarea produselor agricole după recoltare (cum ar fi, spre exemplu, prelucrarea arborilor recoltați în scopul obținerii produselor din lemn, transformarea în vin a strugurilor obținuți de un viticultor ori a lânii în fire de lână toarsă). Asemenea procese se contabilizează conform IAS 2 Stocuri. Totodată, acest standard nu se aplică nici terenurilor asociate unei activități agricole (tratate de IAS 16 Imobilizări corporale și IAS 40 Investiții imobiliare) și nici imobilizărilor necorporale asociate unei activități agricole (tratate de IAS 38 Imobilizări necorporale).

Astfel, în cazul în care procesul de transformare biologică s-a încheiat (de exemplu, atunci când porumbul a fost recoltat sau când pomii au fost tăiați) nu vor mai fi aplicate prevederile IAS 41.

În tabelul de mai jos sintetizăm toate aceste aspecte cu privire la domeniul de aplicare al IAS 41.

Tabelul 1. Domeniul de aplicare al IAS 41

Sursa: Proiecție proprie după IAS 41.

Pct. 62 din OMFP nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, cu modificările și completările ulterioare, prevede că în cadrul activelor imobilizate se urmăresc distinct activele biologice productive (contul 241 „Active biologice productive”), făcând trimitere la IAS 41: la contabilizarea operațiunilor privind activele biologice productive sunt avute în vedere prevederile IAS 41.

În ceea ce privește activele biologice de natura stocurilor, pct. 85 din ordin prevede recunoașterea acestora într-un cont distinct: cu respectarea prevederilor IAS 41, activele biologice de natura stocurilor sunt evidențiate distinct în contabilitate (contul 361 „Active biologice de natura stocurilor”).

2. Metodologia cercetării

Articolul de față are ca obiectiv evidențierea particularităților contabile din domeniul agriculturii, prin prezentarea unor concepte și caracteristici cu specificitate agricolă, precum și a unor exemple practice, coroborate cu analiza conținutului standardului IAS 41.

Cercetarea are în vedere explicarea și sintetizarea anumitor concepte din literatura de specialitate care tratează aplicarea acestui standard. Pentru a atinge acest obiectiv am folosit o metodologie de cercetare fundamentală, respectiv metode exploratorii de investigare.

3. Rezultatele cercetării

➜ Interpretări privind definițiile generale și conexe în legătură cu activele biologice și produsele agricole

Primul demers al studiului își găsește corespondentul în interpretarea definițiilor prevăzute în IAS 41.

În acest scop, pentru început ne propunem să analizăm termenii privind agricultura prezentați în Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare. Astfel:

Evidența contabilă a activelor biologice de natura stocurilor se ține cu ajutorul conturilor 361 „Active biologice de natura stocurilor” și 368 „Diferențe de preț la active biologice de natura stocurilor”.

În categoria imobilizărilor corporale există un cont distinct referitor la activele biologice productive – 217 „Active biologice productive” (care a înlocuit vechiul cont 2134 „Animale și plantații”), acestea fiind reprezentate de orice active, altele decât activele biologice de natura stocurilor, cum ar fi, de exemplu, vița-de-vie, pomii fructiferi și copacii din care se obține lemn de foc, dar care nu sunt tăiați, animalele de lapte. Acestea sunt active autoregeneratoare și nu reprezintă produse agricole.

Un animal viu sau o plantă vie constituie un activ biologic.

Conform OMFP nr. 1.802/2014, o entitate economică recunoaște un activ biologic dacă și numai dacă:

- entitatea controlează activul ca rezultat al evenimentelor trecute;

- este probabil ca beneficiile economice viitoare asociate activului să revină entității; și

- valoarea justă sau costul activului poate fi evaluat(ă) în mod credibil.

Pct. 5 din IAS 41 Agricultura prevede că activitatea agricolă reprezintă administrarea de către o entitate a transformării biologice și recoltării activelor biologice pentru vânzare sau pentru transformarea în produse agricole sau în active biologice suplimentare. Analizând această definiție, Epstein și Jermakowicz (2008, p. 210) ajung la concluzia că agricultura se distinge de exploatarea pură, în cazul căreia resursele sunt culese din mediu (de exemplu, prin pescuit sau prin despădurire) fără a implica inițiative de management, cum ar fi administrarea pepinierelor, reîmpădurirea sau alte încercări de regenerare.

Ca atare, IAS 41 nu se aplică activităților de exploatare pură și nici produselor agricole care sunt recoltate și care sunt, prin urmare, nonbiologice. Mai mult, standardul nu guvernează contabilitatea producției agricole supuse prelucrării.

În acest sens, pct. 6 din IAS 41 stabilește un set de criterii pentru activitățile agricole prin care surprinde caracteristicile comune în diversitatea activităților specifice acestui domeniu, respectiv:

- capacitatea de modificare. Animalele și plantele vii sunt capabile de transformări biologice;

- administrarea modificării. Modul de administrare facilitează transformarea biologică prin îmbunătățirea sau cel puțin stabilizarea condițiilor necesare desfășurării procesului (de exemplu, nivelul de elemente nutritive, umiditatea, temperatura, fertilitatea și lumina). Această administrare diferențiază activitatea agricolă de alte activități (de exemplu, recoltarea produselor din resurse negestionate, cum ar fi pescuitul oceanic sau defrișarea, nu reprezintă o activitate agricolă); și

- evaluarea modificării. Modificarea calitativă (de exemplu, calitatea genetică, densitatea, gradul de coacere, conținutul de grăsimi, conținutul de proteine, gradul de rezistență a fibrelor) sau cantitativă (de exemplu, numărul de pui, greutatea, volumul, lungimea sau diametrul fibrelor, numărul de boboci) determinată de transformările biologice sau de recoltare este evaluată și monitorizată ca funcție de rutină a administrării.

Astfel, potrivit IAS 41, transformarea biologică a activelor cuprinde acele procese care produc modificări calitative sau cantitative unui activ biologic, respectiv procesele de creștere, degenerare, producere și procreare, amintite anterior.

În acest sens, recolta reprezintă separarea produselor agricole de un activ biologic sau încetarea proceselor vitale ale unui activ biologic.

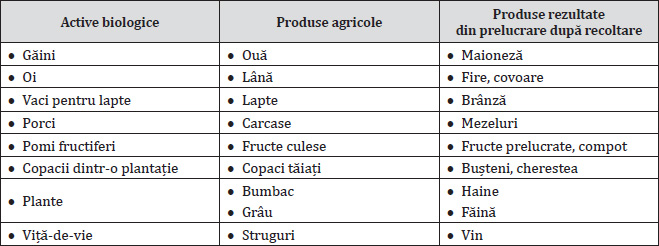

Prin urmare, activele biologice sunt de fapt animalele și plantele vii și nu sunt identice cu recolta sau cu producția agricolă. Această distincție între ele este extrem de importantă întrucât tratamentul contabil poate fi diferit pentru fiecare în parte. În acest context se face o diferențiere între activele biologice (animalele și plantele vii) și produsele agricole (produsele recoltate din active biologice).

Tabelul 2. Diferențierea active biologice – produse agricole –

produse rezultate din prelucrare după recoltare

Sursa: Proiecție proprie după IAS 41 și IAS 2.

Prin urmare, IAS 41 nu reglementează prelucrarea produselor agricole după recoltare, ca, de exemplu, transformarea în vin a strugurilor de către viticultorul care i-a cultivat.

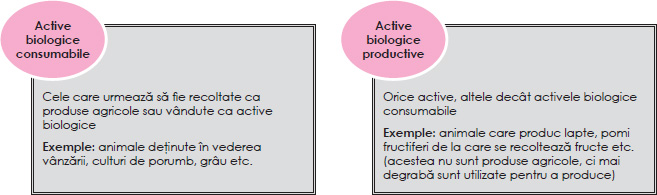

De asemenea, studiind prevederile standardului contabil, putem face o distincție clară între activele biologice consumabile și activele biologice productive.

Figura 1. Diferențierea dintre activele biologice

consumabile și cele productive

Astfel, în urma transformării biologice pot fi obținute următoarele tipuri de rezultate:

- modificări ale activelor prin creștere (o creștere cantitativă sau o îmbunătățire a calității unui animal ori a unei plante), degenerare (o scădere cantitativă sau o deteriorare a calității unui animal ori a unei plante) sau reproducere (crearea de animale sau plante vii suplimentare);

- producția unor produse agricole (de exemplu, latex, frunze de ceai, lână și lapte).

În măsura în care toate aceste criterii sunt respectate, activitatea va îndeplini cerințele de raportare financiară impuse de standardul IAS 41 Agricultura.

Revenind la definițiile specifice agriculturii prezentate la pct. 5 din standard, produsul agricol reprezintă produsul recoltat de la activele biologice ale entității.

Astfel, activele biologice constituie activele de bază ale activităților agricole, deținute pentru capacitatea lor de a se transforma. În acest context, Epstein și Jermakowicz (2008) arată că activele biologice sunt implicate în două tipuri de producție:

- primul presupune modificarea activelor, de exemplu, prin creștere sau prin îmbunătățirea calității, prin degenerare sau procreare;

- cel de-al doilea vizează crearea unor produse separabile, care se califică inițial ca producție agricolă.

Activele biologice sunt de cele mai multe ori administrate în grupuri (turmele de animale, pâlcurile de copaci sau câmpurile de recoltă). Pentru a putea vorbi despre un grup, trebuie îndeplinită condiția de omogenitate din două puncte de vedere: componentele trebuie să fie omogene ca natură, iar activitatea pentru care este folosit grupul trebuie să fie omogenă (de exemplu, cireșii care sunt păstrați pentru producția de fructe nu se vor afla în același grup cu cei ținuți pentru lemnul lor).

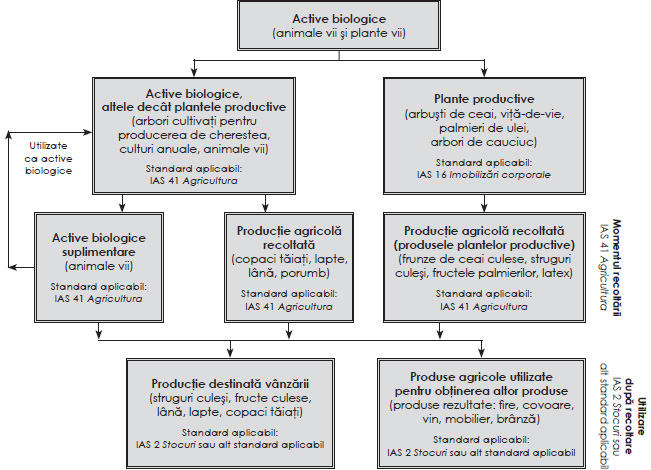

În continuare sintetizăm cele prezentate mai sus privind activele biologice și produsele agricole.

Figura 2. Activele specifice domeniului agricol – prevederi contabile aplicabile

Sursa: Gughea & Iordache, 2017, p. 5.

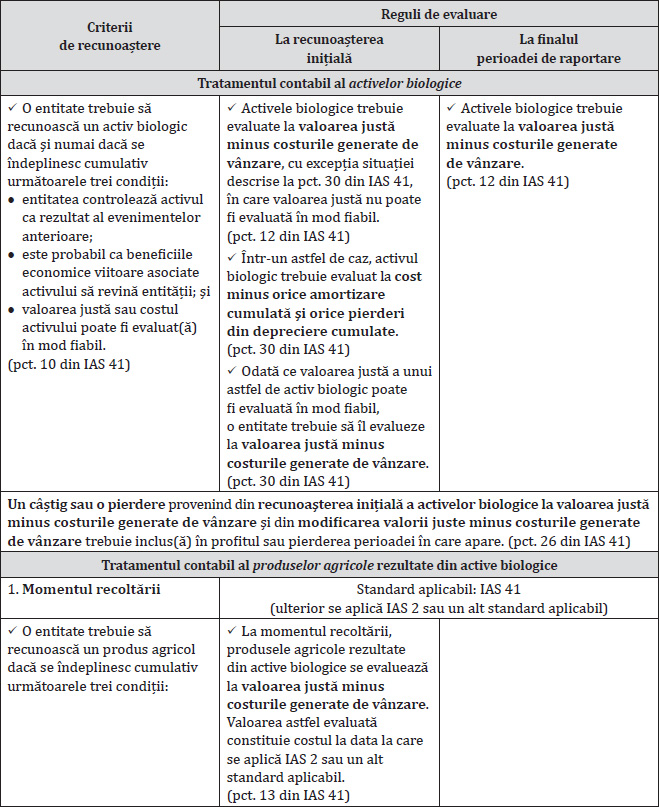

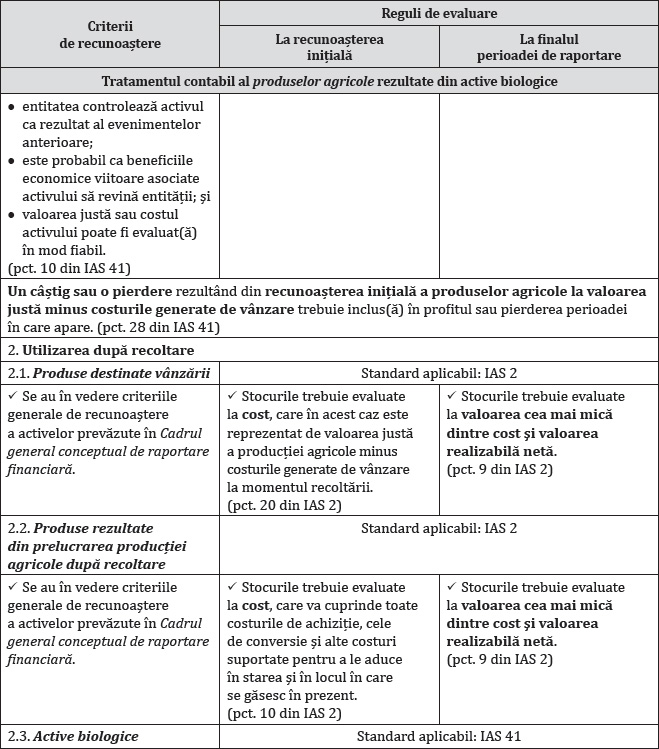

➜ Aspecte privind recunoașterea și evaluarea activelor biologice și produselor agricole

În continuare sintetizăm principalele prevederi cuprinse în IAS 41 referitoare la recunoașterea și evaluarea activelor biologice și producției agricole recoltate din active biologice.

Tabelul 3. Tratamentul contabil al activelor biologice versus tratamentul contabil

al produselor agricole rezultate din active biologice – prevederi contabile aplicabile

Sursa: Proiecție proprie după IAS 41 și IAS 2.

➜ Exemple practice privind tratamentul contabil al activelor biologice și produselor agricole

În continuare vom ilustra prin exemple practice (inspirate din Dumitru & Hagiu, 2013) aspectele prezentate referitoare la recunoașterea și evaluarea activelor biologice și producției agricole conform IAS 41.

Exemplul 1

SC Happy Cow SRL a achiziționat în cursul anului N o vacă la costul de 51.000 lei.

Analiză:

- Entitatea controlează activul ca rezultat al evenimentelor trecute.

- Este probabil ca beneficiile economice viitoare asociate acestuia să revină entității.

- Valoarea justă sau costul activului poate fi evaluat(ă) în mod fiabil.

- Costul de achiziție poate fi considerat o bună estimare a valorii sale juste.

Astfel, entitatea recunoaște un activ biologic la costul de 51.000 lei.

Un activ biologic trebuie evaluat la recunoașterea inițială și la finalul fiecărei perioade de raportare la valoarea sa justă minus costurile generate de vânzare, cu excepția cazului în care valoarea justă nu poate fi evaluată în mod fiabil.

Exemplul 2

SC Sheepindrom SA a achiziționat în cursul anului N o turmă de oi la costul de 70.000 lei. Costul de achiziție poate fi considerat o bună estimare a valorii juste a activului. În cazul în care entitatea s-ar hotărî să vândă oile în perioada imediat următoare, aceasta ar trebui să achite intermediarilor comisioane în valoare de 4.500 lei.

Analiză:

În această situație, turma de oi este evaluată la valoarea de 65.500 lei (70.000 lei (valoarea justă) – 4.500 lei (costurile generate de vânzare, respectiv comisioanele de intermediere)).

Determinarea valorii juste a unor active biologice se poate face mai ușor prin gruparea acestora cu ajutorul unor caracteristici semnificative, precum calitatea (această valoare este relevantă însă dacă are drept bază o piață activă).

În cazul în care entitatea are acces la mai multe piețe, ea o va folosi pe cea mai relevantă dintre acestea. De exemplu, dacă are acces la două piețe active, societatea are în vedere prețul existent pe piața pe care se așteaptă să o utilizeze.

Exemplul 3

SC Silvicultura SA, cu sediul într-un sat montan, deține la 31.12.N o plantație de 500 de brazi rămași pentru a fi valorificați ca pomi de Crăciun anul următor. Aceștia nu au fost tăiați pentru a fi vânduți în anul curent datorită satisfacerii cererii.

În satul în care entitatea își desfășoară activitatea nu există o piață activă, cea mai apropiată fiind în capitala de județ, unde prețul de piață actual al unui brad vândut ca pom de Crăciun este de 100 lei. Eventualele costuri generate de vânzare s-ar ridica la 10 lei/brad. Totodată, entitatea are în vedere și Capitala, unde cererea este foarte mare și unde prețul de piață actual al unui brad vândut ca pom de Crăciun este de 120 lei. Eventualele costuri generate de vânzare s-ar ridica la 25 lei/brad.

Analiză:

Pornim de la supoziția că entitatea are acces la două piețe active.

Dacă ar vinde brazii în Capitală, cu toate că prețul de vânzare este mai mare, costurile generate de vânzare ar fi mai ridicate. De asemenea, cheltuielile cu transportul brazilor la piață ar fi mai mari (acestea nu intră în categoria costurilor generate de vânzare), ceea ce ar determina o diminuare a profitului obținut.

Prin urmare, entitatea se așteaptă să folosească piața de desfacere cea mai apropiată, respectiv cea din capitala de județ, unde prețul actual este de 100 lei/brad.

Astfel, la 31.12.N, entitatea evaluează plantația de brazi la valoarea de 45.000 lei (500 brazi x (100 lei– 10 lei)).

În anumite împrejurări este posibil ca prețurile sau valorile determinate pe piață să nu fie disponibile pentru un activ biologic în starea sa actuală. În astfel de cazuri, pentru a determina valoarea justă a acestuia, o entitate utilizează valoarea actualizată a fluxurilor de trezorerie nete estimate a fi generate de activul în cauză.

Exemplul 4

SC SilvaTree SA deține la 31.12.N o plantație de 900 de brazi pentru a fi valorificați ca pomi de Crăciun peste 5 ani, deoarece pentru starea lor actuală nu există o piață activă.

Prețul de piață al unui brad vândut ca pom de Crăciun este de 100 lei, iar rata anuală de creștere a prețurilor, de 1%. Valoarea plantației entității silvice la sfârșitul exercițiului ar fi de 90.000 lei (900 buc. x 100 lei).

Analiză:

Pentru estimarea valorii juste se calculează valoarea actualizată a fluxurilor de trezorerie așteptate din vânzarea brazilor luând în considerare ca rată de actualizare rata de creștere a prețurilor, de 1%.

Astfel, valoarea actualizată a fluxurilor de trezorerie nete ale plantației este de 85.632 lei (90.000 lei/(1 + 1%)5).

Activele biologice sunt adesea atașate fizic de terenul pe care se află (de exemplu, copacii dintr-o plantație forestieră). Este posibil ca pentru activele biologice care sunt atașate de teren să nu existe o piață separată, dar să existe o piață activă pentru activele combinate, adică pentru activele biologice, terenul viran și amenajările acestuia, considerate ca un întreg. O entitate poate să utilizeze informații referitoare la activele combinate pentru a evalua valoarea justă a activelor biologice. De exemplu, valoarea justă a terenului viran și a amenajărilor acestuia poate fi dedusă din valoarea justă a activelor combinate pentru a stabili valoarea justă a activelor biologice.

Exemplul 5

SC Livada SRL deține un teren pe care se află o livadă de pruni, pentru aceasta neexistând o piață separată. În schimb, există o piață activă pentru activele combinate, adică pentru livada de pruni și terenul viran considerate ca un pachet, valoarea justă a ansamblului fiind de 150.000 lei. Un teren viran cu o suprafață similară are în zonă o valoare justă de 45.000 lei.

Analiză:

Livada de pruni poate fi evaluată la valoarea justă de 105.000 lei (150.000 lei – 45.000 lei).

Un câștig sau o pierdere rezultând din recunoașterea inițială a unui activ biologic la valoarea justă minus costurile generate de vânzare și dintr-o modificare a valorii juste minus costurile generate de vânzare trebuie inclus(ă) în profitul sau pierderea perioadei în care apare.

La recunoașterea inițială a unui activ biologic se poate înregistra o pierdere, deoarece la determinarea valorii juste a acestuia sunt deduse costurile generate de vânzare. Totodată, la recunoașterea inițială a unui activ biologic poate apărea un câștig, de exemplu, atunci când se naște un vițel.

Exemplul 6

SC Animalix SRL a achiziționat în cursul anului N o turmă de oi la costul de 75.000 lei. Costul de achiziție poate fi considerat o bună estimare a valorii juste a acestui activ. În cazul în care entitatea s-ar hotărî să vândă oile în perioada imediat următoare, ea ar trebui să achite intermediarilor comisioane în valoare de 2.000 lei.

Analiză:

În această situație, turma de oi va fi evaluată la valoarea de 73.000 lei (75.000 lei (valoarea justă) – 2.000 lei (costurile generate de vânzare, respectiv comisioanele de intermediere)).

Datoria față de furnizor, adică prețul care urmează să fie plătit acestuia, este de 75.000 lei.

Pierderea înregistrată odată cu recunoașterea inițială a activului biologic este de 2.000 lei (75.000 lei– 73.000 lei).

Activele biologice se contabilizează în contul 241 „Active biologice productive”, iar pentru modificările valorilor juste au fost create două conturi: 7571 „Câștiguri din evaluarea la valoarea justă a activelor biologice productive” și 6571 „Pierderi din evaluarea la valoarea justă a activelor biologice productive”.

În aceste condiții, înregistrarea contabilă se prezintă astfel:

| 75.000 lei 73.000 lei 2.000 lei | % 241 „Active biologice productive” 6571 „Pierderi din evaluarea la valoarea justă a activelor biologice productive” | = | 404 „Furnizori de imobilizări” | 75.000 lei |

Exemplul 7

SC Animalix SRL deține o turmă de oi evaluată la recunoașterea inițială la valoarea justă de 80.000 lei. La sfârșitul anului N, valoarea sa justă a fost estimată la 85.000 lei.

Analiză:

Diferența de 5.000 lei reprezentând modificarea valorii juste minus costurile generate de vânzare este recunoscută ca un câștig în contul de profit și pierdere al anului N, prin înregistrarea contabilă:

| 5.000 lei | 241 „Active biologice productive” | = | 7571 „Câștiguri din evaluarea la valoarea justă a activelor biologice productive” | 5.000 lei |

4. Concluzii

Contabilitatea modernă prezintă particularități ale diverselor domenii și activități, iar agricultura este unul dintre domeniile vieții economice în care complexitatea activității își pune amprenta inclusiv asupra organizării contabilității. OMFP nr. 1.802/2014 și OMFP nr. 2.844/2016 au adus noutăți în materie atât sub aspect conceptual, cât și în ceea ce privește Planul de conturi general.

În cadrul articolului au fost analizate concepte contabile relativ noi, care încă mai ridică semne de întrebare practicienilor, și au fost reliefate, prin intermediul unor exemple practice, câteva particularități privind tratamentul contabil al activelor biologice și al produselor agricole.

BIBLIOGRAFIE

- Argilés, J.M., Garcia-Bladon, J., Monllau, T. (2009), Fair Value versus Historic Cost. Valuation for Biological Assets: Implications for the Quality of Financial Information, Working Papers in Economics, nr. 215, Universitat de Barcelona.

- Argilés, J.M., Slof, E.J. (2001), New Opportunities for Farm Accounting, European Accounting Review, vol. 10, nr. 2, pp. 361-383.

- Dumitru, C.G., Hagiu, R. (2013), Tratamentul contabil al activelor biologice și produselor agricole (I-V), disponibil la www.curierulnational.ro

- Epstein, B.J., Jermakowicz, E.K. (2008), IFRS Policies and Procedures, Wiley.

- Feleagă, L., Feleagă, N., Răileanu, V. (2012), Considerații teoretice privind implementarea standardului IAS 41 în România, Economie teoretică și aplicată, vol. XIX, nr. 2, pp. 11-19.

- Feleagă, N. (2002), Fair Accounting versus Bad Accounting, Editura Economică, București.

- Gîrbină, M.M., Bunea, Șt. (2009), Sinteze, studii de caz și teste grilă privind aplicarea IAS (revizuite) – IFRS, vol. 1, ediția a IV-a, Editura CECCAR, București.

- Gîrbină, M.M., Bunea, Șt. (2010), Sinteze, studii de caz și teste grilă privind aplicarea IAS (revizuite) – IFRS, vol. 2, ediția a IV-a, Editura CECCAR, București.

- Gîrbină, M.M., Bunea, Șt. (2008), Sinteze, studii de caz și teste grilă privind aplicarea IAS (revizuite) – IFRS, vol. 3, Editura CECCAR, București.

- Gughea, M., Iordache, I.D. (2017), Tratamentul contabil al unor operațiuni specifice domeniului agricol, Finanțe publice și contabilitate, nr. 10, pp. 3-13.

- Iordache, E., Gughea, M. (2012), Tratamentul contabil al activelor specifice activităților agricole, Practici de audit, nr. 3, pp. 11-18.

- Lefter, V., Roman, A.G. (2007), IAS 41 Agriculture: Fair Value Accounting, Theoretical and Applied Economics Review, vol. 5, nr. 5, pp. 15-22.

- Mateș, D., Stanoiov, S. (2017), Particularități privind organizarea contabilității în agricultură, Contabilitatea, expertiza și auditul afacerilor, nr. 10, pp. 29-35.

- CECCAR (2012), Ghid de aplicare a reglementărilor contabile naționale în domeniul agriculturii, Editura CECCAR, București.

- IASB (2017), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2017, traducere, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 2.844/2016 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, publicat în Monitorul Oficial nr. 1020/19.12.2016, cu modificările și completările ulterioare.

(Copyright foto: 123RF Stock Photo)

O istorie a banilor românești, reconstituită „vizual” într-un celebru muzeu

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă