Evenimente ulterioare exercițiului financiar și impactul asupra opiniei de audit

Numărul 5, 11-17 feb. 2020 » Expertiza și auditul afacerilor

Termeni-cheie: evenimente ulterioare, opinie de audit, auditor, situații financiare

Clasificare JEL: M42, M41

În articolul de față ne propunem să analizăm evenimentele ulterioare datei bilanțului, trecând în revistă aspecte teoretice prin prisma legislației naționale și standardelor internaționale, să expunem procedurile aplicate într-o companie de audit pentru identificarea acestora și să evidențiem impactul pe care evenimentele ulterioare îl au asupra opiniei auditorului în elaborarea raportului de audit.

Termenul eveniment ulterior

Conform Ordinului ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, cu modificările și completările ulterioare, evenimentele ulterioare datei bilanțului sunt acele evenimente, favorabile sau nefavorabile, care au loc între data bilanțului și data la care situațiile financiare anuale sunt autorizate pentru emitere. Evenimentele ulterioare sunt acele evenimente apărute după data bilanțului care pot furniza informații suplimentare referitoare la perioada raportată față de cele cunoscute la data bilanțului.

Standardul Internațional de Contabilitate (IAS) 10 Evenimente ulterioare perioadei de raportare le definește ca fiind acele evenimente, favorabile și nefavorabile, care apar între finalul perioadei de raportare și data la care situațiile financiare sunt autorizate pentru emitere. Acest standard prezintă evenimentele ulterioare ca fiind de două tipuri, și anume cele care fac dovada condițiilor care au existat la finalul perioadei de raportare și necesită ajustarea situațiilor financiare și cele care indică apariția condițiilor după perioada de raportare și nu necesită ajustarea lor.

Clasificarea evenimentelor ulterioare în funcție de intervalul temporal și de impactul pe care îl au asupra situațiilor financiare

Tipologia evenimentelor în funcție de momentul în care au fost descoperite

Standardul Internațional de Audit (ISA) 560 Evenimente ulterioare clasifică aceste evenimente posterioare după cum urmează:

- fapte descoperite până la data raportului de audit;

- fapte descoperite după data raportului de audit, dar înaintea publicării situațiilor financiare;

- fapte descoperite după publicarea situațiilor financiare.

Tipologia evenimentelor ulterioare din punctul de vedere al impactului asupra situațiilor financiare

Așa cum am precizat mai sus, IAS 10 clasifică în acest sens evenimentele ulterioare astfel:

- evenimente ce fac dovada condițiilor care au existat la data bilanțului – care conduc la ajustarea situațiilor financiare;

- evenimente ce oferă indicații despre condițiile apărute după data bilanțului – care nu conduc la ajustarea situațiilor financiare.

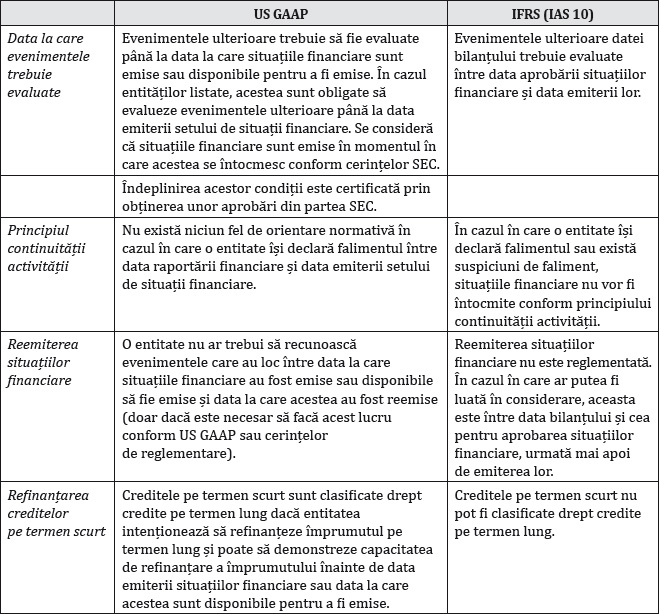

Analiza diferențelor dintre normele la nivel internațional privind evenimentele ulterioare exercițiului financiar

La nivel internațional, în funcție de statul din care fac parte, atât entitatea, cât și societatea-mamă întocmesc setul de situații financiare pe baza unor standarde, IFRS sau US GAAP, alături de cele naționale aplicabile.

Toate societățile listate pe bursa de valori din cadrul Uniunii Europene au obligația să își întocmească setul de situații financiare conform IFRS. În ceea ce privește Statele Unite ale Americii, acestea au un alt tip de raportare, și anume US GAAP.

IFRS reprezintă setul de norme care reglementează practicile contabile, sunt emise de Consiliul pentru Standarde Internaționale de Contabilitate (International Accounting Standards Board – IASB)și sunt aplicate la nivel internațional.

US GAAP sunt adoptate de Comisia pentru Burse și Valori Mobiliare din Statele Unite (Securities and Exchange Commission – SEC) și emise de Consiliul pentru Standarde de Contabilitate Financiară (Financial Accounting Standards Board – FASB). Ele obligă societățile listate să își întocmească setul de situații financiare conform acestor norme și să anexeze note prin care să reconcilieze standardele aplicate local cu cele naționale.

În cele ce urmează vom analiza diferențele semnificative în contextul evenimentelor ulterioare dintre două standarde care le reglementează, respectiv IAS 10 și US GAAP ASC 855 Evenimente ulterioare. Deși există deosebiri, reglementarea evenimentelor ulterioare conform US GAAP și cea potrivit IFRS sunt substanțial similare. Pentru a putea observa mai ușor diferențele dintre cele două standarde, am structurat informația în următorul tabel:

Diferențele dintre IFRS și US GAAP

Prezentarea procedurilor aplicate într-o companie de audit pentru identificarea evenimentelor ulterioare

Analiza procedurilor aplicate privind evenimentele ulterioare a fost realizată în cadrul unei companii de audit care își desfășoară activitatea la nivel internațional, având la dispoziție setul de proceduri pe care aceasta le aplică intern. Principala sursă de informații privind identificarea evenimentelor ulterioare este chestionarul adresat managementului societății auditate.

Pentru o mai bună înțelegere a procedurilor aplicate de entitatea care își desfășoară activitatea în domeniul auditului, vom considera că aceasta are drept client o companie, X SRL, care are ca activitate principală închirierea de spații comerciale, mai exact este o firmă din cadrul unui lanț de magazine de tip mall.

Pentru descoperirea evenimentelor ulterioare se aplică anumite proceduri în vederea obținerii de probe suficiente și relevante. Procedurile aplicate de firma de audit pentru identificarea evenimentelor care au avut loc între data bilanțului și data raportului de audit sunt următoarele:

- citirea minutelor, dacă este cazul, ale întâlnirilor proprietarilor, conducerii entității, celor însărcinați cu guvernanța care au avut loc după data situațiilor financiare;

- citirea ultimelor declarații financiare interimare ulterioare ale entității, dacă există;

- obținerea unei note informative din partea entității în cazul în care apar modificări ale politicilor contabile, pentru asigurarea că sunt identificate evenimentele ulterioare;

- chestionarea managementului sau a celor însărcinați cu guvernanța în legătură cu apariția unor evenimente ulterioare care pot afecta situațiile financiare;

- efectuarea oricăror alte proceduri necesare pentru identificarea evenimentelor ulterioare, inclusiv documentarea acestor proceduri și concluziile auditorilor.

Cea mai importantă procedură de audit aplicată, care le acoperă pe cele enumerate anterior, este reprezentată de Chestionarul privind evenimentele ulterioare. Acesta este înaintat către entitatea auditată pentru completare, înaintea întocmirii raportului de audit, cuprinde 18 întrebări și este semnat de directorul financiar și de administratorul societății.

➜ Chestionarul privind evenimentele ulterioare

„Dacă aveți încheiate noi contracte de împrumut în această perioadă, precizați: contractul, de la cine ați luat împrumutul, perioada de valabilitate a contractului, cu ce s-a gajat și rata dobânzii.”

În urma analizei răspunsurilor primite din partea entității X SRL au rezultat următoarele:

La 11 februarie 2019, respectiv la 22 februarie 2019, societatea a obținut de la asociați două împrumuturi pentru finanțarea operațiunilor curente, în valoare de 210.000 euro, respectiv 120.000 euro, ambele cu data de rambursare la 15 aprilie 2019.

Un alt eveniment apărut după închiderea exercițiului financiar, la 6 martie 2019, a fost cel în care Adunarea generală a asociaților a aprobat preluarea unui contract de leasing financiar încheiat între Y SRL și Raiffeisen Bank Leasing IFN SA, în valoare de 354.690 euro.

Conform OMFP nr. 1.802/2014, aceste cazuri nu reprezintă evenimente care să ajusteze situațiile financiare întocmite la data de 31 decembrie 2018. Ele vor fi consemnate în notele explicative.

În mai 2018, entitatea a primit un împrumut de la o parte afiliată, în valoare de 13 milioane lei, cu scadența la 20 noiembrie 2018. În situațiile financiare întocmite la data de 31 decembrie 2018, societatea a prezentat împrumutul ca fiind pe termen lung, pe baza unui act adițional încheiat la 18 martie 2019, prin care scadența împrumutului se prelungește până la 31 decembrie 2023.

Conform OMFP nr. 1.802/2014, acest eveniment ulterior este unul care conduce la ajustarea situațiilor financiare, întrucât actul adițional a fost încheiat în 2019, iar din perspectiva modificării situațiilor financiare, acesta reprezintă un eveniment ajustabil la data de 31 decembrie 2018, făcând dovada unei condiții care a existat la data bilanțului. Așadar, compania X SRL trebuie să prezinte împrumutul la 31 decembrie 2018 ca fiind pe termen scurt.

„Dacă au mai fost controale de la diverse instituții ale statului, precizați: cine a venit în control, ce perioadă a fost verificată și la ce concluzii s-a ajuns.” – Nu se aplică pentru societatea analizată.

„Dacă au mai apărut și alte litigii decât cele menționate pentru anul încheiat la 31 decembrie 2018, precizați (numai cele în care societatea este pârâtă): natura litigiului, suma în discuție, reclamantul și data următoarei audieri.” – Nu se aplică pentru societatea analizată.

„Dacă au fost încheiate înțelegeri scrise sau verbale prin care anumite active vor fi gajate, închiriate, vândute în contul unor avansuri primite sau pentru alte finanțări, precizați: numele societății cu care s-au încheiat aceste înțelegeri, suma activelor în cauză, perioada de valabilitate a înțelegerii și alte clauze discutate.” – Nu se aplică pentru societatea analizată.

„Dacă sunt probleme în finanțarea societății, precizați care sunt cauzele acestor probleme.” – Nu se aplică pentru societatea analizată.

„Au mai fost achiziționate participații în companii deținute/companii noi?” – Nu se aplică pentru societatea analizată.

„Au fost modificări semnificative în operațiunile companiei?” – Nu se aplică pentru societatea analizată.

„Au fost înregistrate ajustări semnificative în cursul anului 2018 referitoare la perioada încheiată la 31 decembrie 2018?” – Nu se aplică pentru societatea analizată.

„Au existat diferențe semnificative între estimările înregistrate la sfârșitul perioadei și veniturile/cheltuielile actuale?” – Nu se aplică pentru societatea analizată.

„Sunt modificări în principiile contabile aplicate?” – Nu se aplică pentru societatea analizată.

„Au fost modificări semnificative în tipurile de tranzacții cu entitățile afiliate?” – Nu se aplică pentru societatea analizată.

„Sunt planificate fuziuni/divizări?” – Nu se aplică pentru societatea analizată.

„Detaliați dacă au fost semnate contracte noi care să poată suporta finanțarea companiei în următoarele 12 luni.” – Nu au existat astfel de contracte.

Data semnării chestionarului de către administratorul entității și directorul financiar trebuie să fie anterioară datei raportului de audit.

Impactul evenimentelor ulterioare asupra opiniei de audit

Pentru analiza opiniei auditorilor cu privire la evenimentele ulterioare am folosit un chestionar adresat unui număr de 120 de practicieni, la care am primit 55 de răspunsuri.

În primul rând am analizat experiența pe care aceștia o au în domeniul auditului, majoritatea profesând de mai puțin de cinci ani. Așadar, următoarele constatări au la bază răspunsurile unor auditori la început de carieră.

Rezultatul poate fi considerat unul surprinzător, având în vedere că majoritatea profesioniștilor au vârste înaintate, iar experiența în acest domeniu este dobândită într-o perioadă de minimum 10 ani. Rezultatul obținut poate fi justificat având în vedere că acest chestionar a fost completat și de persoane din cadrul birourilor de tip Big Four, unde numărul celor cu experiență mai redusă este destul de semnificativ.

Următoarea întrebare adresată practicienilor a fost în legătură cu locul în care aceștia își desfășoară activitatea, și anume cabinet individual, cabinet local sau companie de tip Big Four.

Cei mai mulți practicieni lucrează în cabinete locale și companiile Big Four, fapt care arată că și cabinetele locale au putere pe piața românească, chiar dacă cei mai mulți angajați în domeniul auditului se regăsesc în companii mari, internaționale, care au departamente de audit intern. Având în vedere fluctuația din cadrul profesiei, acest rezultat este justificat de dinamica pieței.

În continuare am chestionat auditorii în legătură cu existența procedurilor sau tehnologiilor referitoare la evenimentele ulterioare din cadrul cabinetelor/companiilor în care își desfășoară activitatea.

96,4% dintre aceștia au răspuns afirmativ, menționând că evenimentele ulterioare impun o investigare amănunțită, pentru care este nevoie de anumite proceduri, teste și controale. Având în vedere că acestea pot duce la modificarea setului de situații financiare, sunt absolut necesare documentarea lor și asigurarea constatării acestora. Putem afirma, pe baza răspunsurilor primite de la auditorii care își desfășoară activitatea în cabinete locale sau în companii Big Four, că tehnologiile și procedurile specifice descoperirii, analizei și clasificării evenimentelor ulterioare sunt importante pentru cea mai semnificativă parte a profesioniștilor.

91,1% dintre cei care au răspuns afirmativ cred că aceste proceduri urmăresc prezentarea unei imagini fidele a operațiunilor și tranzacțiilor efectuate de societatea auditată.

Una dintre întrebările adresate a făcut referire la continuitatea activității, și anume dacă aceștia consideră că este necesar ca întocmirea situațiilor financiare să aibă la bază principiul continuității activității, fiind menționată la diferența dintre IFRS și US GAAP.

Majoritatea auditorilor care au participat la studiu consideră că situațiile financiare ar trebui întocmite având la bază principiul continuității activității, indiferent de situația în care se află entitatea. În acest sens putem afirma că la baza raționamentului profesional al auditorilor stau Standardele Internaționale de Contabilitate.

De asemenea, am chestionat auditorii în legătură cu evenimentele ulterioare cel mai des întâlnite de aceștia. Majoritatea răspunsurilor au făcut referire la „evenimentele întâlnite înaintea raportului de audit”.

Un astfel de răspuns nu este surprinzător, deoarece în cadrul cabinetelor și companiilor se aplică proceduri și tehnologii pentru descoperirea acestora și ține de responsabilitatea auditorului să identifice toate evenimentele care pot afecta situațiile financiare și care trebuie consemnate în raportul de audit. Nedescoperirea lor înaintea raportului de audit poate duce la exprimarea unei opinii care să nu corespundă cu realitatea operațiunilor desfășurate în cadrul societății și astfel situațiile financiare să nu mai exprime o imagine fidelă.

Faptul că anumite evenimente ulterioare datei bilanțului sunt descoperite după data raportului de audit nu conduce neapărat la neprezentarea unei imagini fidele, ci poate avea legătură cu riscul de nedetectare, care este constant în cadrul misiunii de audit. Pentru evenimentele descoperite după raportul de audit, auditorul are obligația de a anunța entitatea, de a-i cere acesteia să realizeze toate demersurile necesare pentru reflectarea fidelă a realității în contabilitate, iar în cazul în care entitatea refuză, auditorul este responsabil de anunțarea autorităților.

O altă întrebare pentru profesioniști a fost în legătură cu alegerea fundamentului de exprimare a opiniei de audit.

În acest caz, auditorii au avut posibilitatea de a selecta mai multe variante de răspuns. Având în vedere că experiența și raționamentul profesional sunt două componente care stau la baza întocmirii raportului de audit, am dorit să investigăm nivelul de încredere pe care practicienii îl acordă aplicării procedurilor de descoperire a evenimentelor ulterioare.

Dat fiind faptul că majoritatea răspunsurilor privind experiența au venit din partea celor care activează în domeniu de mai puțin de cinci ani, procentul mare al celor care își fundamentează opinia de audit pe rezultatele obținute în urma tehnologiilor și testelor de audit este justificat, deoarece deciziile acestora trebuie să aibă la bază informații tangibile.

38,2% dintre respondenți au afirmat că își fundamentează opinia de audit pe raționamentul profesional. Experiența auditorilor între cinci și zece ani sau de peste zece ani justifică fundamentarea opiniei de audit pe raționamentul profesional, deoarece în urma spețelor întâlnite de-a lungul timpului aceștia au acumulat cunoștințe care au format o gândire critică și conexă.

20% dintre cei chestionați au ales ambele variante, aceștia bazându-se în emiterea raportului de audit atât pe testele și procedurile aplicate, cât și pe raționamentul profesional format în anii de practică.

Concluzii

Documentarea evenimentelor ulterioare exercițiului financiar este absolut necesară pentru realizarea raportului de audit și exprimarea opiniei auditorului. Analizând răspunsurile primite din partea auditorilor, putem afirma că în practică sunt folosite tehnologii, proceduri și teste de descoperire a evenimentelor ulterioare, cele mai întâlnite evenimente de acest tip sunt acelea descoperite înainte de data raportului de audit, iar în exprimarea opiniei de audit practicienii au ca fundament atât informațiile obținute în misiunea de audit, cât și raționamentul profesional, dobândit în urma experienței. Dacă evenimentele ulterioare perioadei de raportare nu sunt investigate, opinia de audit poate fi modificată față de una care exprimă realitatea operațiunilor.

BIBLIOGRAFIE

- Bunget, Ovidiu Constantin (2010), Audit financiar-contabil, Editura Mirton, Timișoara.

- Lazăr, Alexandra, Avram, Monica, Duinea, Elisabeta Maria (2011), Evenimente ulterioare datei bilanțului în contextul Reglementărilor contabile conforme cu directivele europene, aplicabile operatorilor economici, Audit financiar, vol. 9, nr. 81.

- Toma, Marin (2012), Inițiere în auditul situațiilor financiare ale unei entități, Editura CECCAR, București.

- FASB (2008), Accounting Standards Codification, Topic 855 Subsequent Events.

- IAASB (2016), Manual de Reglementări Internaționale de Control al Calității, Audit, Revizuire, Alte Servicii de Asigurare și Servicii Conexe, ediția 2015, traducere, CAFR, București.

- IASB (2017), Standardele Internaționale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2017, traducere, Editura CECCAR, București.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

(Copyright foto: 123RF Stock Photo)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic