Modul de organizare a contabilității de gestiune și calculul costului de producție specifice activităților agricole

Numărul 1, 16-22 ianuarie 2018 » Expertiza și auditul afacerilor

Termeni-cheie: agricultură, cheltuieli, cost de producție, calculația costurilor, etape metodologice de calculație a costurilor

Clasificare JEL: M41

➔ Introducere

Agricultura reprezintă o ramură esențială a economiei încă din antichitate, când cultivarea pământului și creșterea animalelor, iar mai apoi comercializarea produselor agricole obținute erau principalele forme de procurare a veniturilor necesare traiului de zi cu zi. În prezent agricultura este practicată la un nivel intensiv, bucurându-se de avantajele dezvoltării tehnologice, care ușurează munca fizică, dar care implică un alt nivel al costurilor.

Desfășurarea activităților agricole are la bază plante și animale vii supuse transformărilor bio-fizio-chimice specifice care determină crearea de materie organică nouă pe cale biologică. În ceea ce privește procesul de producție, un ciclu de producție are loc pe o perioadă mai mare comparativ cu alte domenii, necesară organismelor pentru a suferi respectivele transformări. În acest timp sunt angajate treptat cheltuieli pentru pregătirea și susținerea procesului de producție, materializate la sfârșitul ciclului de producție în producția obținută, respectiv în produse agricole.

Consumul de resurse în cadrul procesului de producție a unui produs agricol este definit prin noțiunea de cost. Acesta se determină prin însumarea cheltuielilor aferente activității de producție, în toate fazele sale, însă doar în măsura în care reprezintă consum de resurse pentru producerea respectivului produs.

Conceptul de cost este specific contabilității de gestiune, dar „noțiunii de cost trebuie să i se acorde importanța cuvenită deoarece informațiile transmise sunt cruciale pentru deciziile luate de investitori, clienți și furnizori”(Pop și Deaconu, 2008).

Costul este elementul pe baza căruia se stabilește prețul de vânzare al produselor, așa încât există o legătură directă între cost și rentabilitatea activității desfășurate. Astfel, este necesară realizarea unei evidențe a costurilor pe baza sectoarelor generatoare de costuri, „care oferă managementului entității agricole o imagine clară asupra centrelor de cost și a oportunităților de reducere a costurilor” (Pîrvuțoiu et al., 2008) și astfel posibilitatea maximizării rezultatelor.

Metodele de cercetare utilizate în cadrul lucrării de față sunt sinteza și descrierea din punct de vedere teoretic a calculației costurilor, precum și a etapelor metodologice de calcul al costurilor, utilizând informațiile disponibile în literatura de specialitate cu privire la tema abordată.

Studiul de caz din cea de-a doua parte a articolului prezintă aplicarea etapelor metodologice explicate teoretic la calculul costului de producție al produselor agricole cultivate și recoltate de societatea Alfa. Pe baza calculației costurilor se va realiza și comparația costurilor standard cu costurile efective ale producției în vederea evidențierii rentabilității activității. În acest sens, materialele utilizate cuprind informații financiar-contabile cu privire la cheltuielile înregistrate de societate pentru desfășurarea activității.

➔ Metodologia de calcul al costului de producție

Calculația costurilor reprezintă „ansamblul metodelor, procedeelor și instrumentelor, respectiv al activităților desfășurate pe baza unor principii bine stabilite, utilizate pentru colectarea și calcularea costului produselor” (Epuran et al., 2004).

Calculația costurilor presupune colectarea cheltuielilor, utilizând metode și procedee coerente, în structuri de costuri necesare pentru fundamentarea deciziilor la nivelul managementului entității.

- metoda globală – în cazul producției unui singur produs care încorporează cheltuielile totale ocazionate de procesul tehnologic;

- metoda pe faze – în situația unui proces tehnologic organizat pe faze de producție, în care repartizarea cheltuielilor se face asupra produselor realizate în faza corespunzătoare;

- metoda pe comenzi – caz în care comenzile clienților reprezintă obiectul de calculație a costului.

- colectarea cheltuielilor de producție încorporabile în funcție de tipul cheltuielii astfel: cheltuielile directe identificate pe purtătorii de costuri și cheltuielile indirecte regăsite pe secții sau sectoare de activitate;

- decontarea livrărilor reciproce între sectoarele auxiliare, dacă acestea există;

- repartizarea costului efectiv înregistrat de sectoarele auxiliare asupra activității de bază, a sectorului administrativ și a sectorului de desfacere;

- repartizarea cheltuielilor indirecte, a cheltuielilor generale de administrație și a cheltuielilor de desfacere asupra purtătorilor de costuri;

- calculul și evidențierea valorii producției în curs de execuție, dacă este cazul;

- calculul costului unitar de producție și decontarea producției obținute.

Cel mai adesea, în practica contabilă, „pentru repartizarea cheltuielilor indirecte de la nivelul locurilor de cheltuieli (producție, administrație, desfacere) asupra purtătorilor de costuri (produse, lucrări, servicii) se utilizează procedeul suplimentării” (David, 2012), în forma sa clasică. În repartizarea cheltuielilor trebuie să se aleagă o bază de calcul pentru a putea determina coeficientul de suplimentare, conform formulei de mai jos, iar cota-parte de cheltuială indirectă aferentă purtătorilor de costuri se va determina prin înmulțirea bazei de repartizare corespunzătoare cu K.

| K | = | Cheltuieli totale de repartizat |

| Σ Baze de repartizare |

Studiu de caz

În vederea înțelegerii metodologiei de calculație a costurilor în activitatea agricolă, vom exemplifica modul de aplicare a etapelor prezentate mai sus pentru determinarea costului producției în curs și a producției obținute în anul 2016 de Alfa SRL, o entitate din județul Arad care activează în domeniul agricol și care deține 862,20 hectare de pământ, pe care îl cultivă cu grâu – 344,80 hectare și porumb – 517,40 hectare.

Procesul de producție începe cu pregătirea solului în vederea semănatului, urmând semănatul efectiv, activitățile de îngrijire și urmărire a culturilor și, ultima etapă, recoltarea producției.

În cazul culturii de grâu, procesul de producție începe în luna septembrie, odată cu efectuarea lucrărilor de pregătire a patului germinativ, urmând semănarea. Pentru întreținerea culturii se aplică diferiți agenți chimici în scopul combaterii buruienilor și a dăunătorilor. Sfârșitul procesului tehnologic este în luna iulie, când se recoltează grâul.

În ceea ce privește cultura de porumb, procesul tehnologic începe în luna martie, cu lucrările de pregătire a solului. Semănatul se realizează atunci când în sol temperatura este de peste 8 grade C. Cultura va fi urmărită și îngrijită prin lucrări de prășire, aplicare de tratamente chimice pentru combaterea buruienilor și a dăunătorilor și de alte tratamente pentru stimularea creșterii și dezvoltării plantelor. Procesul de producție se încheie în luna octombrie, odată cu recoltarea produselor agricole.

La 31.07.2016 se finalizează ciclul de producție a grâului, recoltându-se 1.903.240 kg de grâu, și se realizează calculația costurilor pentru producția de grâu obținută și pentru producția de porumb în curs de execuție. Costul prestabilit de societate pentru recolta de grâu, pe baza prețurilor medii ale produselor agricole hotărâte de Consiliul Județean Arad pentru anul 2015 și publicate pe site-ul ANAF (https://static.anaf.ro/static/ 10/Anaf/AsistentaContribuabili_r/preturi_medii/preturi_agricole_2015/Arad.pdf), este de 1.046.782,00 lei.

- sectoarele de producție efectivă: grâu, porumb;

- sectorul mecanic: tractoare și alte mașini agricole, combine;

- sectorul vegetal;

- sectorul administrativ;

- costurile perioadei.

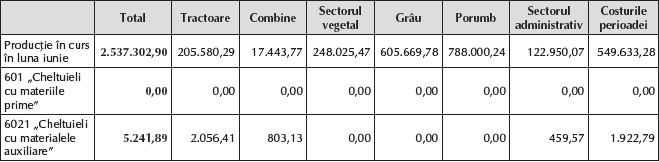

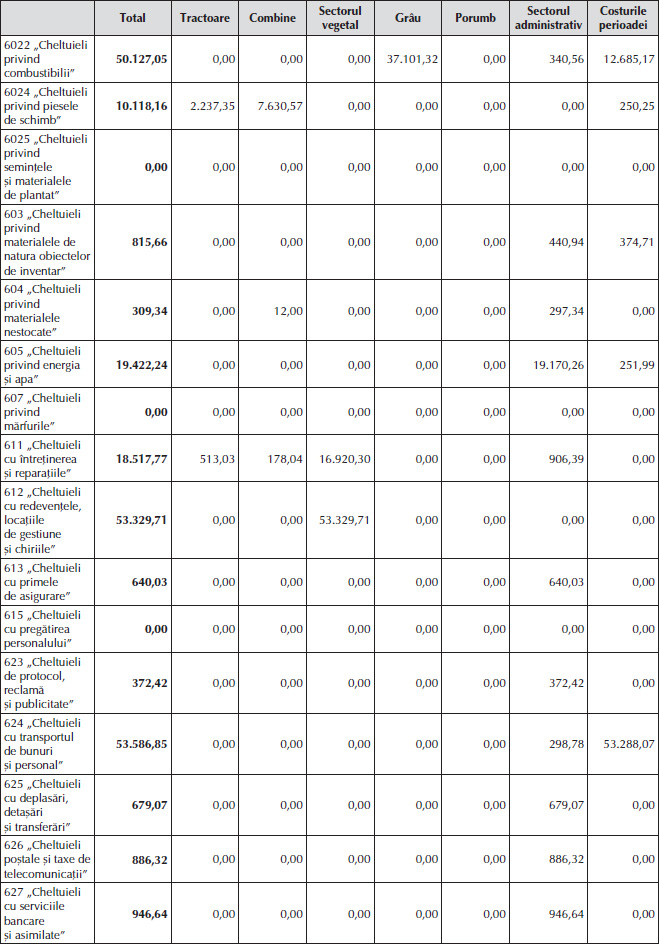

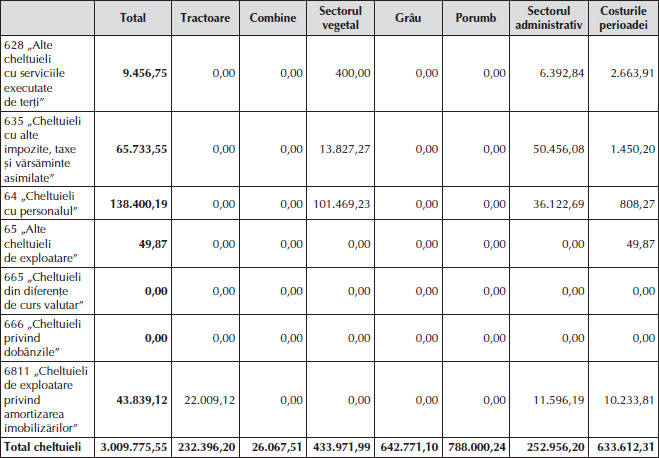

Calculul costului producției se realizează prin însumarea cheltuielilor de producție din cele patru faze ale procesului tehnologic. În acest sens se preiau toate cheltuielile generate de procesul de producție din contabilitatea financiară, conform tabelului de mai sus, astfel:

● Producția în curs de execuție la 30.06.2016:

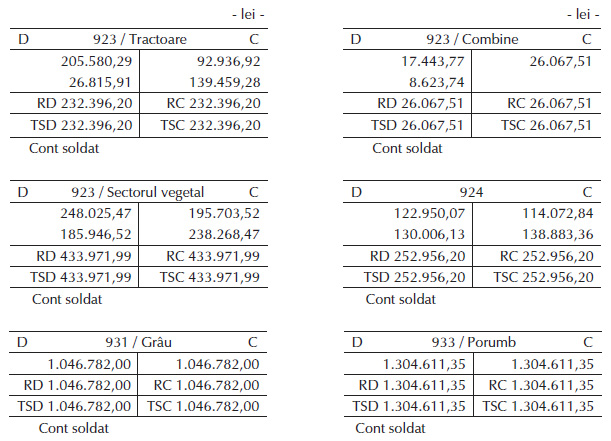

| 1.987.669,62 lei 605.669,78 lei 788.000,24 lei 205.580,29 lei 17.443,77 lei 248.025,47 lei 122.950,07 lei | % 921 „Cheltuielile activității de bază” / Grâu 921 „Cheltuielile activității de bază” / Porumb 923 „Cheltuieli indirecte de producție” / Tractoare 923 „Cheltuieli indirecte de producție” / Combine 923 Cheltuieli indirecte de producție” / Sectorul vegetal 924 „Cheltuieli generale de administrație” | = | 901 „Decontări interne privind cheltuielile” | 1.987.669,62 lei |

● Cheltuielile angajate în cursul lunii iulie:

| 388.493,62 lei 37.101,32 lei 26.815,91 lei 8.623,74 lei 185.946,52 lei 130.006,13 lei | % 921 „Cheltuielile activității de bază” / Grâu 923 „Cheltuieli indirecte de producție” / Tractoare 923 „Cheltuieli indirecte de producție” / Combine 923 Cheltuieli indirecte de producție” / Sectorul vegetal 924 „Cheltuieli generale de administrație” | = | 901 „Decontări interne privind cheltuielile” | 388.493,62 lei |

– Se evidențiază costul standard al producției de grâu:

| 1.046.782,00 lei | 931 „Costul producției obținute” / Grâu | = | 902 „Decontări interne privind producția obținută” / Grâu | 1.046.782,00 lei |

– Repartizarea cheltuielilor indirecte, conform politicilor contabile, se realizează prin procedeul suplimentării forma clasică, astfel:

| K | = | Costurile sectorului tractoare |

| Total suprafață cultivată |

K = 232.396,20 lei/(344,80 ha + 517,40 ha) = 269,538622129

Cost repartizat asupra producției de grâu = K x 344,80 ha = 92.936,92 lei

| 92.936,92 lei | 921 „Cheltuielile activității de bază” / Grâu | = | 923 „Cheltuieli indirecte de producție” / Tractoare | 92.936,92 lei |

● Cheltuielile cu combinele se repartizează în funcție de cantitatea recoltată; întrucât s-a recoltat doar cultura de grâu, ele vor fi preluate complet de aceasta:

| 26.067,51 lei | 921 „Cheltuielile activității de bază” / Grâu | = | 923 „Cheltuieli indirecte de producție” / Combine | 26.067,51 lei |

● Cheltuielile sectorului vegetal se repartizează în funcție de costul de producție format din cheltuielile directe și cheltuielile indirecte repartizate până în această etapă a calculației costurilor:

| K | = | Cheltuielile sectorului vegetal |

| Total cheltuieli de producție |

K = 433.971,99 lei/(232.396,20 lei + 26.067,51 lei + 642.771,10 lei + 788.000,24 lei) = 0,25690444322

Cost repartizat asupra producției de grâu = K x (642.771,10 lei + 92.936,92 lei + 26.067,51 lei) = 195.703,52 lei

| 195.703,52 lei | 921 „Cheltuielile activității de bază” / Grâu | = | 923 Cheltuieli indirecte de producție” / Sectorul vegetal | 195.703,52 lei |

● Cheltuielile de administrație se repartizează în funcție de costul de producție format din cheltuielile directe și cheltuielile indirecte repartizate:

| K | = | Cheltuieli administrative |

| Costul parțial al producției |

K = 252.956,20 lei/(232.396,20 lei + 26.067,51 lei + 433.971,99 lei + 642.771,10 lei + 788.000,24 lei) = 0,11913873458

Cost repartizat asupra producției de grâu = K x (761.775,53 lei + 195.703,52 lei) = 114.072,84 lei

| 114.072,84 lei | 921 „Cheltuielile activității de bază” / Grâu | = | 924 „Cheltuieli generale de administrație” | 114.072,84 lei |

– Se evidențiază costul efectiv al producției de grâu:

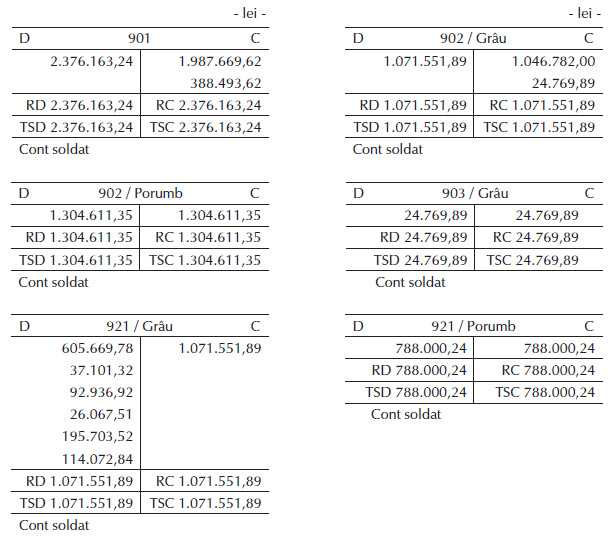

| 1.071.551,89 lei | 902 „Decontări interne privind producția obținută” / Grâu | = | 921 „Cheltuielile activității de bază” / Grâu | 1.071.551,89 lei |

– Se calculează și se înregistrează diferența dintre costul efectiv și costul standard (642.771,10 lei + 92.936,92 lei + 26.067,51 lei + 195.703,52 lei + 114.072,84 lei):

Diferență de preț = 1.071.551,89 lei – 1.046.782,00 lei = 24.769,89 lei (diferență nefavorabilă)

| 24.769,89 lei | 903 „Decontări interne privind diferențele de preț” / Grâu | = | 902 „Decontări interne privind producția obținută” / Grâu | 24.769,89 lei |

– Întrucât cultura de porumb nu a fost încă recoltată, se va evidenția valoarea producției în curs:

| 1.304.611,35 lei | 933 „Costul producției în curs de execuție” / Porumb | = | % 921 „Cheltuielile activității de bază” / Porumb 923 „Cheltuieli indirecte de producție” / Tractoare 923 Cheltuieli indirecte de producție” / Sectorul vegetal 924 „Cheltuieli generale de administrație” | 1.304.611,35 lei 788.000,24 lei 139.459,28 lei 238.268,47 lei 138.883,36 lei |

– Ultima etapă este decontarea producției prin contul 901:

| 1.304.611,35 lei | 902 „Decontări interne privind producția obținută” / Porumb | = | 933 „Costul producției în curs de execuție” / Porumb | 1.304.611,35 lei |

| 2.376.163,24 lei | 901 „Decontări interne privind cheltuielile” | = | % 902 „Decontări interne privind producția obținută” / Porumb 903 „Decontări interne privind diferențele de preț” / Grâu 931 „Costul producției obținute” / Grâu | 2.376.163,24 lei 1.304.611,35 lei 24.769,89 lei 1.046.782,00 lei |

Pentru certitudinea efectuării corecte a calculației, se verifică dacă toate conturile de gestiune sunt soldate:

➥ Rezultate și discuții

Respectând metodologia de calcul al costului de producție, s-a determinat un cost de producție aferent culturii de grâu de 1.071.551,89 lei, prin colectarea tuturor cheltuielilor directe efectuate pentru această cultură și prin încorporarea cheltuielilor indirecte repartizate conform procedeului suplimentării forma clasică. Astfel, costul unitar al producției de grâu este de 0,56 lei/kg (1.071.551,89 lei/1.903.240 kg), cost care impune un preț de vânzare pe piață de cel puțin aceeași valoare.

Se observă că prețul prestabilit pe baza prețurilor medii ale produselor agricole valabile pentru anul 2015 publicate pe site-ul ANAF este mai redus față de costul efectiv al producției. Pentru asigurarea rentabilității activității este necesară adoptarea unor măsuri de reducere a costurilor aferente acesteia.

Considerăm că entitatea trebuie să își mențină activitatea de producție constantă din punctul de vedere al suprafețelor cultivate și al calității materiilor prime și materialelor auxiliare utilizate pentru îngrijirea culturilor, astfel că asupra cheltuielilor directe aferente sectorului de producție efectivă nu ar trebui intervenit în mod profund. În schimb, s-ar putea interveni asupra cheltuielilor indirecte de producție, în special a celor administrative.

O altă soluție pentru asigurarea rentabilității activității este subvenționarea acesteia. Accesarea de subvenții nerambursabile de la stat determină indirect reducerea costului de producție prin recuperarea parțială a cheltuielilor productive prin veniturile din subvenții.

În ceea ce privește cultura de porumb, costul acesteia va fi determinat la recoltarea produselor agricole și, pe lângă costul evidențiat în acest moment sub forma producției în curs de execuție, se vor prelua toate cheltuielile ulterioare efectuate pentru îngrijirea și menținerea producției, precum și pentru recoltarea produselor.

➔ Concluzii

Un aspect deosebit de important în cadrul oricărei entități este cunoașterea nivelului costurilor necesare desfășurării activității. Pentru asigurarea acestor informații se organizează contabilitatea de gestiune, ca suport în fundamentarea deciziilor cu privire la politica comercială.

În domeniul agricol, procesul de producție se întinde pe o perioadă de câteva luni, timp în care pentru desfășurarea activității sunt angajate treptat cheltuieli. Pentru a cunoaște nivelul costurilor de producție, trebuie preluate toate aceste cheltuieli, pe centre de cost. La sfârșitul ciclului de producție, cheltuielile indirecte vor fi repartizate asupra sectorului de producție efectivă, în funcție de politicile contabile stabilite de entitate.

Din studiul de caz redat se poate observa că la entitățile producătoare cu profil agricol sunt aplicate aceleași etape metodologice pentru calculația costurilor producției ca în alte domenii.

De asemenea, din calculația costurilor prezentată se remarcă faptul că entitatea a estimat un cost de producție mai redus decât costul efectiv. În această situație, managementul trebuie să analizeze activitatea desfășurată pentru a adopta măsurile necesare de reducere a cheltuielilor. Pentru păstrarea unui nivel al producției constant și asigurarea obținerii de produse agricole de calitate superioară nu este indicată intervenția asupra sectorului direct productiv. Reducerea cheltuielilor indirecte de administrație și accesarea unor subvenții pentru agricultură constituie posibile soluții.

Importanța cunoașterii costului de producție este dată de legătura directă existentă între cost și rentabilitate. Un nivel crescut al costului impune un preț de vânzare care să acopere aceste cheltuieli, iar în condițiile unei piețe concurențiale libere, reducerea costurilor asigură rentabilitatea și profitabilitatea activității.

- David, D. (2012), Contabilitate de gestiune, Editura Casa Cărții de Știință, Cluj-Napoca.

- Epuran, M., Băbăiță, V., Imbrescu, C. (2004), Teoria contabilității, Editura Economică, București.

- Pîrvuțoiu, I., Popescu, A., Grigoraș, M.A. (2008), The Role of Managerial Accounting in Cost Control in Agricultural Companies, Agricultural Finance, Accounting and Legislation Section, seria I, vol. X, nr. 3, pp. 141-147.

- Pop, A., Deaconu, S.-C. (2008), Assets. Biological Assets. The Seasonal Model in Agriculture, Theoretical and Applied Economics, nr. 7 (524), pp. 3-18.

- https://static.anaf.ro/static/10/Anaf/AsistentaContribuabili_r/

preturi_medii/preturi_agricole_2015/Arad.pdf

(Copyright foto: jeka81 / 123RF Stock Photo)

Litoralul, o imensă scenă a artei de calitate

Cultură și statistică. Drumul spre mai mult și mai bine

Sub egida Ateneului Român, o vară muzicală de excepție

Expoziție la BNR: „Un alt fel de tezaur: Campionii României”

Bookfest 2024, încă un pas al editurilor spre armonizarea ofertei cu cererea

Festivalul Internațional Shakespeare. Din nou, Craiova la superlativ

Festivalul Filmului European. A șaptea artă, la superlativ

„Fără cărți, istoria e tăcută, literatura nu are glas, știința e infirmă, iar gândirea suspendată”