Prescripția creanțelor și datoriilor

Numărul 14, 17-23 aprilie 2018 » Expertiza și auditul afacerilor

1. Prescripția datoriilor și creanțelor comerciale

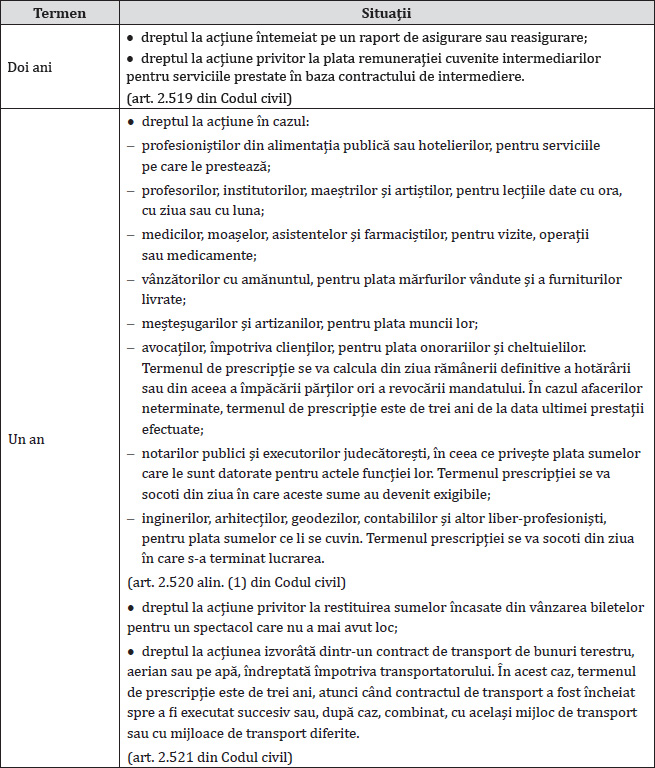

În cazul relațiilor comerciale, termenul de prescripție este de trei ani, conform art. 2.517 din Codul civil.

Potrivit art. 2.524 din Codul civil, dacă prin lege nu se prevede altfel, în cazul obligațiilor contractuale de a da sau de a face, prescripția începe să curgă de la data la care obligația devine exigibilă și debitorul trebuia astfel s-o execute.

În situația în care dreptul este afectat de un termen suspensiv, prescripția începe să curgă de la împlinirea termenului sau, după caz, de la data renunțării la beneficiul termenului stabilit exclusiv în favoarea creditorului.

Dacă dreptul este afectat de o condiție suspensivă, prescripția începe să curgă de la data la care s-a îndeplinit condiția.

Prin urmare, dacă timp de trei ani de la scadență creditorul societății (furnizorul) nu a luat nicio măsură pentru recuperarea creanței, acesta nu mai poate apela la instanțele judecătorești. Trebuie avut însă în vedere faptul că scăderea din evidență a unei datorii al cărei termen de plată este prescris se face doar după ce societatea a întreprins toate demersurile legale pentru decontarea acesteia.

Studiu de caz

Furnizori neachitați prescriși

Cu ocazia inventarierii anuale a patrimoniului, comisia de inventariere constată existența unui furnizor neachitat în sumă de 3.224 lei, în cazul căruia au trecut 3 ani de la data scadenței. Comisia de inventariere vine cu propunerea de anulare a datoriei prescrise.

| 3.224 lei | 401 „Furnizori” | = | 7588 „Alte venituri din exploatare” | 3.224 lei |

În același timp, conform art. 268 alin. (1) din Codul fiscal, în această situație nu se colectează TVA, deoarece scoaterea din evidență a unei datorii față de un furnizor nu reprezintă o operațiune impozabilă din punctul de vedere al TVA, nefiind o livrare de bunuri sau o prestare de servicii efectuată cu plată. De asemenea, nu se va ajusta nici taxa dedusă la achiziție.

Alin. (2) și (3) menționate anterior stipulează că dividendele se distribuie asociaților proporțional cu cota de participare la capitalul social vărsat, dacă prin actul constitutiv nu se prevede altfel. Acestea se plătesc în termenul stabilit de adunarea generală a asociaților sau, după caz, stabilit prin legile speciale, dar nu mai târziu de șase luni de la data aprobării situației financiare anuale aferente exercițiului financiar încheiat. În caz contrar, societatea datorează, după acest termen, dobândă penalizatoare calculată conform art. 3 din Ordonanța Guvernului nr. 13/2011 privind dobânda legală remuneratorie și penalizatoare pentru obligații bănești, precum și pentru reglementarea unor măsuri financiar-fiscale în domeniul bancar, cu modificările și completările ulterioare, dacă prin actul constitutiv sau prin hotărârea adunării generale a acționarilor care a aprobat situația financiară aferentă exercițiului financiar încheiat nu s-a stabilit o dobândă mai mare. Nu se vor putea distribui dividende decât din profituri determinate potrivit legii.

Exemplu

Pe baza hotărârii adunării generale a acționarilor întrunite în luna mai N se decide repartizarea unei părți a profitului realizat în anul N-1 la dividende. Suma totală a dividendelor repartizate este de 65.000 lei.

| 65.000 lei | 117 „Rezultatul reportat” / Profit N-1 | = | 457 „Dividende de plată” | 65.000 lei |

La sfârșitul anului N+1 se constată existența sumei de 6.140 lei reprezentând dividende repartizate necuvenit în anul N din profitul anului N-1. Astfel, societatea întreprinde măsuri de recuperare a sumei distribuite incorect acționarilor.

| 6.140 lei | 457 „Dividende de plată” | = | 117 „Rezultatul reportat” | 6.140 lei |

| 6.140 lei | 5121 „Conturi la bănci în lei” | = | 457 „Dividende de plată” | 6.140 lei |

Societatea a avut obligația plății impozitului pe dividende până la data de 25 ianuarie N+1. Prin urmare, se procedează la recuperarea impozitului plătit pentru aceste dividende:

Dividende brute = 6.140 lei/95% = 6.463 lei

Impozit declarat și plătit deja = 6.463 lei x 5% = 323 lei

Studiu de caz

Clienți neîncasați prescriși

Înregistrările contabile de la acea dată au fost următoarele:

| 6.224 lei | 4118 „Clienți incerți sau în litigiu” | = | 4111 „Clienți” | 6.224 lei |

| 6.224 lei | 6814 „Cheltuieli de exploatare privind ajustările pentru deprecierea activelor circulante” | = | 491 „Ajustări pentru deprecierea creanțelor – clienți” | 6.224 lei |

La data de 31 decembrie N, cu ocazia acestei noi inventarieri, comisia de inventariere propune, ca urmare a trecerii termenului de prescripție de 3 ani, scoaterea din evidență a creanței incerte.

| 6.224 lei | 654 „Pierderi din creanțe și debitori diverși” | = | 4118 „Clienți incerți sau în litigiu” | 6.224 lei |

– Anularea ajustării constituite anterior:

| 6.224 lei | 491 „Ajustări pentru deprecierea creanțelor – clienți” | = | 7814 „Venituri din ajustări pentru deprecierea activelor circulante” | 6.224 lei |

2. Prescripția datoriilor și creanțelor fiscale

Datoriile și creanțele fiscale se sting, printre altele, și prin prescripție. Există două categorii de termene de prescripție: prescripția dreptului de a stabili obligații fiscale sau sancțiuni contravenționale și prescripția dreptului de a cere executarea silită a acestora.

Conform art. 110 din Codul de procedură fiscală, dreptul organului fiscal de a stabili obligații fiscale se prescrie în termen de cinci ani, cu excepția cazului în care legea dispune altfel. Acest termen începe să curgă de la data de 1 iulie a anului următor celui pentru care se datorează obligația fiscală, dacă legea nu dispune altfel.

Dreptul de a stabili obligații fiscale se prescrie în termen de 10 ani în cazul în care acestea rezultă din săvârșirea unei fapte prevăzute de legea penală. Acest termen curge de la data săvârșirii faptei ce constituie infracțiune sancționată ca atare printr-o hotărâre judecătorească definitivă.

✔ Termenul de prescripție a dreptului de a percepe impozitul pe clădiri aferent anului 2017 începe să curgă cu data de 1 ianuarie 2018 și se împlinește la 31 decembrie 2022.

✔ Termenul de prescripție a dreptului de a cere executarea silită pentru o amendă de circulație primită în 2017 și neatacată cu plângere în termenul legal de 15 zile sau rămasă definitivă în urma respingerii plângerii prin hotărâre judecătorească în cursul anului 2017 începe să curgă cu data de 1 ianuarie 2018 și se împlinește la 31 decembrie 2022.

Conform art. 112 din Codul de procedură fiscală, dacă organul fiscal constată împlinirea termenului de prescripție a dreptului de stabilire a obligației fiscale, acesta va proceda la încetarea procedurii de emitere a titlului de creanță fiscală.

Studiu de caz

Datorii fiscale prescrise

Societatea X datorează Direcției de impozite și taxe locale suma de 420 lei reprezentând o amendă neachitată, primită în luna noiembrie N-5. Cu ocazia inventarierii efectuate la data de 31 decembrie N, comisia de inventariere face propunerea de anulare a acestei datorii ca urmare a trecerii termenului de prescripție.

| 420 lei | 6581 „Despăgubiri, amenzi și penalități” | = | 4481 „Alte datorii față de bugetul statului” | 420 lei |

| 420 lei | 4481 „Alte datorii față de bugetul statului” | = | 7581 „Venituri din despăgubiri, amenzi și penalități” | 420 lei |

- Legea societăților nr. 31/1990, republicată în Monitorul Oficial nr. 1.066/17.11.2004, cu modificările și completările ulterioare.

- Legea nr. 287/2009 privind Codul civil, republicată în Monitorul Oficial nr. 505/15.07.2011, cu modificările și completările ulterioare.

- Legea nr. 134/2010 privind Codul de procedură civilă, republicată în Monitorul Oficial nr. 247/ 10.04.2015, cu modificările și completările ulterioare.

- Legea nr. 71/2011 pentru punerea în aplicare a Legii nr. 287/2009 privind Codul civil, publicată în Monitorul Oficial nr. 409/10.06.2011, cu modificările și completările ulterioare.

- Legea nr. 207/2015 privind Codul de procedură fiscală, publicată în Monitorul Oficial nr. 547/ 23.07.2015, cu modificările și completările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 2.861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, publicat în Monitorul Oficial nr. 704/20.10.2009.

- Ordonanța Guvernului nr. 2/2001 privind regimul juridic al contravențiilor, publicată în Monitorul Oficial nr. 410/25.07.2001, cu modificările și completările ulterioare.

Litoralul, o imensă scenă a artei de calitate

Cultură și statistică. Drumul spre mai mult și mai bine

Sub egida Ateneului Român, o vară muzicală de excepție

Expoziție la BNR: „Un alt fel de tezaur: Campionii României”

Bookfest 2024, încă un pas al editurilor spre armonizarea ofertei cu cererea

Festivalul Internațional Shakespeare. Din nou, Craiova la superlativ

Festivalul Filmului European. A șaptea artă, la superlativ

„Fără cărți, istoria e tăcută, literatura nu are glas, știința e infirmă, iar gândirea suspendată”