")

Studiu de caz privind evaluarea performanței entităților (I)

Numărul 3, 28 ian. - 3 feb. 2020 » Expertiza și auditul afacerilor

Termeni-cheie: performanță financiară, rezultat net, rezultat global, cont de profit și pierdere, BVB

Clasificare JEL: G19, G32

1. Obiectivele cercetării

Studiul își propune să ilustreze impactul pe care îl are modalitatea de prezentare a rezultatului (net sau global) asupra caracterizării performanței entităților, dar și să redea o analiză econometrică a acestuia.

Multe cercetări empirice au drept obiectiv soluționarea problematicii apărute în ultimul timp cu privire la importanța alocată celor două alternative de determinare și prezentare a rezultatului. Cum opiniile cercetătorilor sunt diverse, prezentul studiu de caz are ca principal obiectiv să contribuie la dezvoltarea literaturii de specialitate ce are în centrul atenției utilitatea rezultatului net comparativ cu cea a rezultatului global.

Scopul primei părți a studiului de față este acela de a realiza o analiză empirică privind schemele de prezentare a contului de profit și pierdere în România, mai exact la nivelul unui eșantion de 76 de companii listate la Bursa de Valori București. De asemenea, analizăm cash flow-ul și rezultatul pe acțiune și urmărim furnizarea de dovezi relevante referitoare la modul în care unul dintre cei mai importanți indicatori financiari în aprecierea performanței, respectiv rentabilitatea capitalurilor proprii, este influențat de alegerile companiilor privind modalitățile de raportare a rezultatului.

A doua parte a studiului este destinată analizei rezultatului din punct de vedere econometric, urmărind testarea influenței domeniului de activitate asupra rezultatului net.

2. Metodologia cercetării

Pentru atingerea scopului propus, analiza este realizată pe baza unui eșantion de 76 de firme listate la Bursa de Valori București. S-a optat pentru companii tranzacționate la Bursa de Valori București întrucât aceasta reprezintă pionul principal al pieței locale de capital și are drept obiectiv transpunerea celor mai bune practici internaționale. Totodată, pe lângă alinierea la Standardele Internaționale de Raportare Financiară la care sunt supuse entitățile cotate la bursă, am considerat mai potrivită investigarea acestor firme în defavoarea celor netranzacționate și datorită accesibilității și credibilității informațiilor disponibile pe site-ul BVB.

Toate cele 76 de firme au fost selectate din cadrul industriei prelucrătoare, pentru a asigura comparabilitatea din punctul de vedere al domeniul de activitate. Astfel, toate entitățile din eșantion desfășoară activități în vederea obținerii de noi produse prin transformarea diferitelor materiale, substanțe sau a altor componente, produse ale agriculturii, industriei extractive, pescuitului, silviculturii etc.

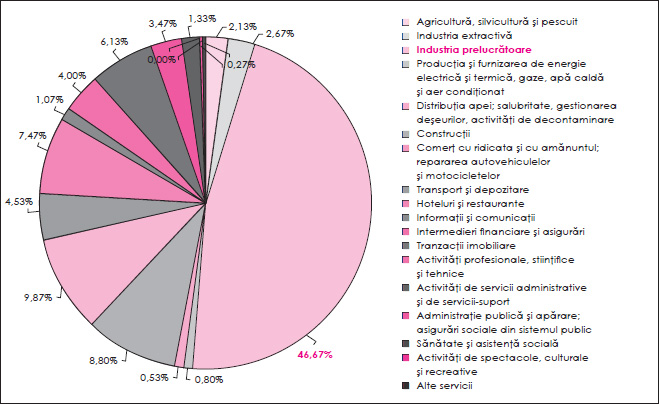

De asemenea, analizând clasificarea societăților cotate pe segmente de activitate conform codului CAEN, constatăm că 46,67% dintre acestea aparțin industriei prelucrătoare, lucru ușor de observat din Figura 1.

Figura 1. Gruparea societăților cotate la BVB pe sectoare de activitate

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

Concomitent, referitor la industria aleasă, am ținut cont de faptul că pe o perioadă de patru ani, între 2015 și 2018, conform informațiilor puse la dispoziție de Institutul Național de Statistică (www.insse.ro/.../com_pdf/ica01r19.pdf), cifra de afaceri a companiilor care activează în acest sector a cunoscut o creștere semnificativă comparativ cu industria extractivă.

În vederea testării relevanței pe care o are domeniul de activitate (în funcție de codul CAEN) asupra rezultatului net am utilizat tehnica ANOVA, o metodă conceptuală simplă pentru efectuarea de teste statistice. Aceasta presupune analiza dispersională sau, așa cum mai este numită, analiza de varianță și își propune să studieze separat, pentru fiecare categorie a factorului-cauză, populația corespunzătoare, respectiv apariția posibilelor diferențe de la nivelul populațiilor (Voineagu et al., 2007). Acest lucru reprezintă unul dintre argumentele utilizării testului ANOVA, și nu a unui test statistic t, cel din urmă neputând realiza simultan compararea mediilor mai multor grupe de date, așa cum este necesar în cercetarea de față.

În aplicarea metodei, firmele din eșantion sunt repartizate în funcție de diviziunea codului CAEN, respectiv pe trei grupe (diviziunile 10-19, 20-29 și 30-33), domeniul de activitate reprezentând factorul-cauză, iar rezultatul net obținut, efectul.

Pe de altă parte, având în vedere că aplicarea acestui test permite analizarea atât a grupelor cu număr egal de subiecți, cât și a celor cu număr inegal de subiecți, el este potrivit pentru cercetarea de față, întrucât numărul de entități din cele trei grupe este diferit.

Pentru a putea realiza o comparație între firmele analizate, din cercetare au fost excluse cele care nu au fost tranzacționate pe parcursul perioadei 2015-2017 și care nu au disponibile rapoartele anuale.

Astfel, eșantionul statistic este constituit dintr-un număr de 76 de entități, studiul de caz fiind realizat pe baza informațiilor extrase din situațiile lor financiare, disponibile fie pe site-ul Bursei de Valori, fie pe site-urile acestora.

Pentru strângerea informațiilor relevante în analiza indicatorilor, următoarele elemente au fost considerate de interes: cifra de afaceri, rezultatul din exploatare, rezultatul financiar, rezultatul brut, rezultatul net, rezultatul global, capitalul propriu mediu, media ponderată a acțiunilor ordinare, activele circulante, cheltuielile efectuate în avans, disponibilitățile, investițiile pe termen scurt, datoriile pe termen scurt, veniturile în avans și numărul mediu de salariați.

3. Evaluarea performanței entităților

Măsurarea performanței este procesul ce constă în colectarea și interpretarea datelor, extragerea informațiilor și comunicarea lor, fiind axat pe rezultate și având drept instrumente anumiți indicatori.

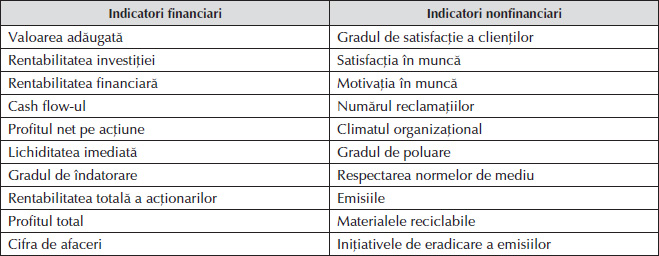

Potrivit literaturii de specialitate, calculul și interpretarea unui singur indicator nu pot servi la aprecierea performanței unei entități, acest proces presupunând analizarea unui set divers de indicatori de performanță. Ei nu sunt utilizați doar pentru a aprecia și raporta performanța unei companii, ci și pentru a lua decizii care să conducă la îmbunătățirea acesteia, și pot fi grupați astfel:

Tabelul 1. Gruparea indicatorilor utilizați în aprecierea performanței

Sursa: Pintea, 2011.

Indicatorii de performanță sunt definiți, conform AFGI (Association of Financial Guaranty Insurers), ca fiind date cuantificate ce relevă eficiența și eficacitatea unui proces/sistem față de un anumit obiectiv stabilit la nivel strategic. Dicționarul Oxford (https://en.oxforddictionaries.com) dă o altă definiție indicatorilor de performanță (key performance indicators): KPI reprezintă „o măsură cuantificabilă utilizată în aprecierea succesului unei organizații, al unui salariat etc. pentru asigurarea îndeplinirii obiectivelor de performanță”.

3.1. Analiza rezultatului net

Având în vedere tema și specificul articolului de față, am ales pentru început analiza rezultatului net. De altfel, acesta este considerat a fi unul dintre cei mai importanți indicatori în prezentarea performanței unei entități.

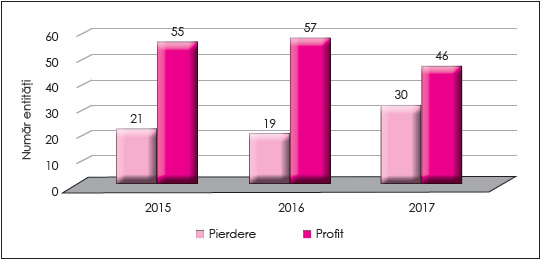

Situația rezultatului net pe perioada 2015-2017 la nivelul eșantionului este redată în figura următoare. Se poate observa că de-a lungul celor trei ani predomină companiile care au înregistrat profit, față de cele cu un rezultat negativ.

Conform datelor colectate, în anul 2015, 55 de companii din cele 76 au avut un rezultat net pozitiv. Dintre cei trei ani analizați, în 2016 sunt cele mai multe entități cu profit, cu două mai mult față de 2015. La celălalt pol, 2017 este anul în care doar 46 de companii au profit, restul de 30 având un rezultat negativ, acesta fiind astfel anul cu cele mai multe firme care înregistrează pierdere.

Figura 2. Analiza rezultatului net obținut în perioada 2015-2017

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

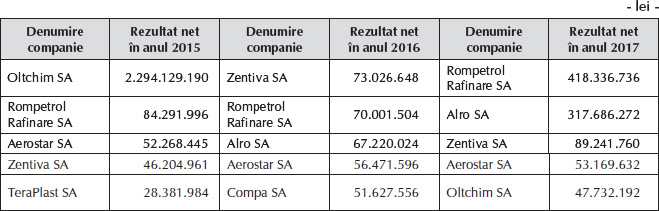

Cel mai mare profit, în valoare de 2.294.129.190 lei, l-a înregistrat Oltchim SA în 2015, iar cea mai mare pierdere, de 74.042.664 lei, a avut-o Electroputere SA în 2017.

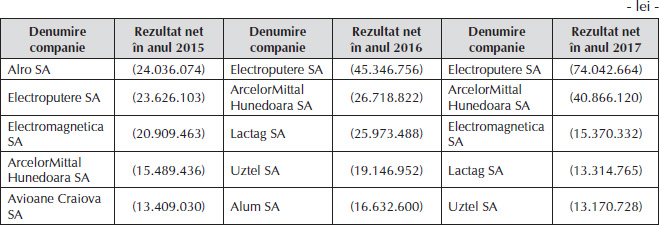

Analizând mai amănunțit fiecare an în parte, am realizat în Tabelul 2 un top al companiilor cu cel mai mare profit.

Tabelul 2. Topul primelor cinci companii cu cel mai mare rezultat net pe ani

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

De asemenea, topul companiilor cu cele mai slabe rezultate este prezentat în Tabelul 3.

Tabelul 3. Topul primelor cinci companii cu cel mai mic rezultat net pe ani

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

La nivelul mediilor rezultatelor obținute pe ani se constată că rezultatul mediu este în anul 2015 de 34.274.112 lei și în 2016 de 5.557.364 lei, fapt ce relevă o scădere a valorii medii în 2016 față de 2015 cu 83,79%. În 2017, rezultatul mediu este de 14.076.746 lei, înregistrându-se o creștere cu 153,3% față de 2016 și o scădere cu 58,93% în raport cu primul an al perioadei analizate.

În mod asemănător au fost calculate pentru fiecare firmă în parte diferențele apărute de la un an la altul. Astfel, Sinteza SA înregistrează cea mai mare creștere aferentă anului 2016 față de 2015, de 17.343%, de la 15.825 lei la 2.760.412 lei, iar TMK-ARTROM SA cunoaște cea mai mare evoluție pozitivă aferentă anului 2017 față de 2016, de 3.668%, de la 877.190 lei la 33.055.366 lei.

Referitor la cele mai mari diferențe negative, în 2016 față de 2015 observăm o diferență de 40.645% în cazul Anteco SA, de la un profit de 2.467 lei la o pierdere de 1.000.236 lei, iar în 2017 față de 2016, Avioane Craiova SA înregistrează o scădere a rezultatului net de 7.505%, de la un profit de 99.644 lei la o pierdere de 7.578.786 lei.

3.2. Relația dintre rezultatul net și cash flow

Cash flow-ul este considerat un instrument relevant în măsurarea performanței unei entități, reprezentând creșterea sau descreșterea numerarului deținut de aceasta de-a lungul unei anumite perioade.

Analiza fluxului de trezorerie constituie un element crucial în activitatea managerială întrucât aceasta presupune cercetarea mișcării de numerar înspre, respectiv dinspre entitate și reflectă acțiunile care generează bani, adică acelea care conduc la consumul de cash în cadrul unui ciclu operațional. De asemenea, fiind unicul instrument care face posibilă măsurarea cu exactitate a volumului de numerar necesar pentru a acoperi ratele și dobânzile datorate, fluxul de trezorerie este un indicator fundamental pentru creditori.

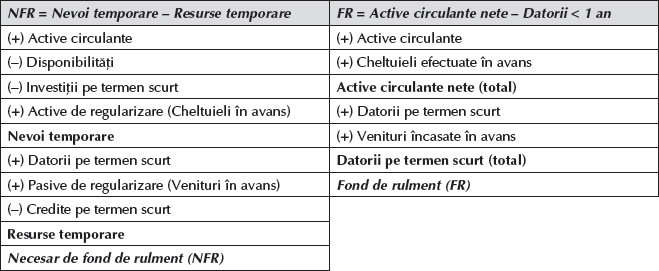

În analiza cash flow-ului raportat la rezultatul net este utilizată abordarea franceză, conform căreia cash flow-ul reprezintă variația trezoreriei nete. Astfel, pentru calculul fluxului de trezorerie este determinată trezoreria netă aferentă fiecărei perioade (2015-2016, 2016-2017), ca fiind diferența dintre fondul de rulment și nevoia de fond de rulment.

În acest sens sunt efectuate următoarele calcule:

Tabelul 4. Elemente de calcul privind determinarea trezoreriei nete

Sursa: Proiecție proprie.

Important de reținut este că în momentul în care TN1 > TN0 rezultă un flux de numerar pozitiv. Drept urmare, din desfășurarea activității întreprinderii se degajă un surplus de numerar, situația fiind una favorabilă. Pe de altă parte, când TN1 < TN0 rezultă un flux de numerar negativ, situația fiind una nefavorabilă, întrucât entitatea trebuie să apeleze la credite de trezorerie pentru depășirea dezechilibrului financiar.

Se remarcă faptul că, atât pe parcursul perioadei 2015-2016, cât și în intervalul 2016-2017, compania care a înregistrat cel mai mare flux de numerar este Alro SA, cu 152.291.481 lei în 2015-2016 și 87.903.904 lei în 2016-2017. În privința celui mai mic cash flow înregistrat, în 2015-2016, Antibiotice SA are un cash flow negativ de 23.479.288 lei, iar în 2016-2017, Vrancart SA are, de asemenea, un cash flow negativ de 31.285.977 lei.

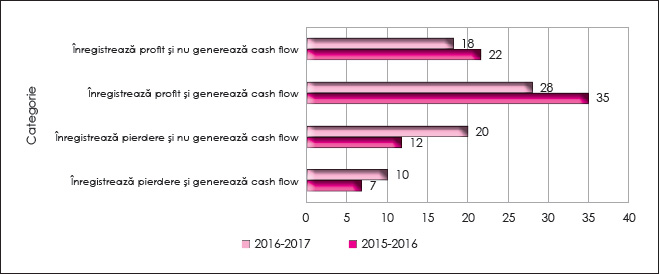

Analizând rezultatele obținute referitoare la relația dintre profit și cash flow, există patru categorii pe baza cărora sunt grupate cele 76 de companii, pe care le prezentăm în figura următoare:

Figura 3. Analiza relației rezultat net-cash flow aferentă perioadelor 2015-2016 și 2016-2017

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

Astfel, dintre cele patru categorii de comportament, în cea de-a doua se consideră că sunt îndeplinite cerințele fundamentale privind performanța, întreprinderile înregistrând profit și generând cash flow simultan. 46% dintre companiile analizate fac parte din această grupă în perioada 2015-2016. Între anii 2016 și 2017 situația se repetă, 37% dintre entități aflându-se în această poziție favorabilă. În cazul lor, creanțele de la clienți se încasează mai rapid decât sunt plătite datoriile pe o perioadă mai mică de un an.

La polul opus, cazul în care companiile sunt considerate a fi nerentabile este reflectat în cadrul celei de-a treia categorii, în care întreprinderile nu înregistrează nici profit și nu generează nici fluxuri de trezorerie. În perioada 2015-2016, în această grupă se încadrează 16% dintre firmele analizate, iar între anii 2016 și 2017, 26% dintre ele. În acest caz, managementul entității trebuie să ia măsuri în privința relațiilor cu partenerii, în special cu clienții, pentru restabilirea termenelor de încasare a creanțelor, întrucât societatea se află în situația în care încasează mai lent decât plătește datoriile pe termen scurt.

Făcând o comparație între prima categorie, în care întreprinderile au profit și nu generează cash flow, și ultima, în care companiile înregistrează pierdere, dar generează cash flow, tendința este de a o considera pe prima rentabilă, însă este greu de stabilit acest lucru prin prisma unui singur indicator, dată fiind complexitatea conceptului de performanță.

Se constată, de asemenea, faptul că cea mai mare variație se înregistrează în rândul entităților din penultima categorie, ponderea acestora crescând de la 16% în 2015-2016 la 26% în 2016-2017.

3.3. Analiza rezultatului pe acțiune (earnings per share – EPS)

Având în vedere că toate firmele din eșantion sunt listate la BVB, deci sunt societăți pe acțiuni, analiza rezultatului pe acțiune este considerată esențială în ceea ce privește aprecierea performanței lor. Prin calculul acestui indicator se poate cuantifica nivelul din profitul net aferent unei acțiuni ordinare. Astfel, indicatorul este de interes în special pentru acționari și potențialii acționari, care acordă o atenție sporită rezultatului pe care l-ar putea avea investind.

Rezultatul pe acțiune se determină pe baza unui raport: numărătorul este reprezentat de rezultatul net din care sunt deduse dividendele preferențiale, iar numitorul constituie o medie ponderată a numărului de acțiuni ordinare care se află în circulație.

Entitățile care înregistrează rezultate pe acțiune mari pot genera dividende importante deținătorilor de capital. Teoretic, acest tip de rezultat este disponibil spre a fi distribuit acționarilor, dar se poate opta și pentru reinvestirea lui în afacere. Indiferent de cum aleg societățile să utilizeze aceste resurse, este de preferat ca rezultatul pe acțiune să înregistreze valori cât mai ridicate.

În urma calculelor efectuate se constată următoarele aspecte:

Figura 4. Analiza rezultatului pe acțiune obținut în perioada 2015-2017

Sursa: Analiză proprie pe baza informațiilor disponibile la www.bvb.ro

Pe parcursul celor trei ani analizați, entitățile cu un rezultat pe acțiune pozitiv sunt majoritare. În privința companiilor cu rezultate pe acțiune negative, numărul acestora scade cu două în 2016 față de 2015, însă situația se schimbă în 2017, numărul lor crescând de la 19 la 30.

În 2015, Oltchim SA înregistrează cea mai mare valoare a indicatorului EPS, de 6,68 lei/acțiune, fiind urmată imediat de Conted SA, cu un rezultat pe acțiune de 4,2 lei. Totodată, dintre entitățile care înregistrează o valoare pozitivă a acestui indicator în 2015 se remarcă și Dan Steel Group Beclean SA și Artego SA, ambele cu un EPS mai mare de 1 leu/acțiune. Toate aceste societăți înregistrează valori pozitive pe parcursul următorilor doi ani, cu excepția Conted SA, care în 2017 are un rezultat negativ de -2,98 lei/acțiune.

În 2016, valoarea cea mai ridicată a indicatorului EPS din eșantion este înregistrată de Sinatex SA, fiind de 2,96 lei/acțiune. Următoarele două companii cu cele mai mari valori ale EPS sunt Dan Steel Group Beclean SA, cu 1,44 lei/acțiune, și Conted SA, cu doar 0,81 lei/acțiune, față de 4,2 lei/acțiune, cât măsura în 2015.

În ultimul an al analizei, 2017, un număr de cinci companii înregistrează un rezultat mai mare de 1 leu/acțiune, dintre acestea Camexip SA remarcându-se cu un EPS în valoare de 12,72 lei/acțiune. De altfel, este de remarcat că această entitate a avut cu un an în urmă un EPS negativ de -12,4 lei/acțiune, ceea ce înseamnă că rezultatul pe acțiune a crescut de la un an la altul cu 25,12 lei, fapt pus pe seama majorării rezultatului net de la -4.925.447 lei în 2016 la 5.048.850 lei în 2017.

Referitor la entitățile cu cele mai mici valori ale acestui indicator, în 2015, Avioane Craiova SA înregistrează -14,64 lei/acțiune, în timp ce, în anii 2016 și 2017, Lactag SA are un EPS egal cu -25,41 lei/acțiune, respectiv -13,03 lei/acțiune.

Va urma...

BIBLIOGRAFIE

- Pintea, M.O. (2011), Abordări financiare și non-financiare privind creșterea performanțelor entităților economice, teză de doctorat, Universitatea „Babeș-Bolyai”, Cluj-Napoca.

- Voineagu, V., Țițan, E., Șerban, R., Ghiță, S., Todose, D., Boboc, C., Pele, D. (2007), Teorie și practică econometrică, Editura Meteor Press, București.

- Comunicat de presă Cifra de afaceri din industrie în luna ianuarie 2019, disponibil la www.insse.ro/.../com_pdf/ica01r19.pdf

- Oxford’s Dictionary, disponibil la en.oxforddictionaries.com

- www.bvb.ro

(Copyright foto: 123RF Stock Photo)

Actuala „ofensivă” a cărții înregistrează noi victorii pe „frontul” lecturilor de calitate

Susținere financiară suplimentară pentru protejarea „Tezaurului Uman Viu”

ArtSafari: cinci expoziții de excepție cu opere ale marilor artiști plastici români

Istoria Teatrului, o „scenă” pentru eternitate

Cartea pentru copii, de la „Cenușăreasă” la podiumul premianților

Monumentele istorice, comori pentru eternitate

La MNAR, filmul de artă este la el acasă

România devine un hub cultural-artistic atestat și de un important festival cinematografic